Burzovní kalendář (11. 11. - 15. 11. 2019)

Před polovinou listopadu nejsou naplánována zasedání centrálních bank, a tak budou investoři především sledovat vývoj situace v mezinárodním obchodu a výsledkovou sezónu. Ta ve světě sice již doznívá, na pražské burze se ale dočká vrcholu v podobě zprávy společnosti ČEZ.

Ohlédnutí

Akciové trhy na začátku listopadu pokračovaly nejprve v nevýrazném, mírně optimistickém obchodování, ve čtvrtek ale sentiment podpořily nové spekulace o pokroku v jednáních mezi USA a Čínou. Obě strany potvrdily, že první fáze dohody počítá s postupným odbouráním některých cel a také s tím, že Čína začne opět odebírat zemědělské produkty z USA. Celkově tak americké akciové indexy za týden přidaly okolo procenta, ještě lépe se vedlo trhům v Evropě včetně pražské burzy.

V pátek byl růst na americkém akciovém trhu tlumen počáteční nervozitou z toho, že prezident Donald Trump zdůraznil, že zatím neschválil žádné rušení cel. Mimochodem, Trumpovi se rýsuje nový možný protikandidát do prezidentských voleb v roce 2020. Bývalý bankéř z Wall Street, starosta New Yorku a zakladatel zpravodajské agentury Michael Bloomberg zatím usiluje o výhru v primárkách v Alabamě. K odvážnému kroku jej prý motivovala nedostatečná síla ostatních kandidátů demokratické strany.

Akcie Uberu od IPO odepsaly téměř 35 %. Nejvýraznější pokles prodělaly v uplynulém týdnu, kdy je srážel blížící se konec takzvaného lockupu, tedy doby, po kterou investoři nesmějí nakoupené akcie z prvotního úpisu prodávat. A právě na prodej se podle analytiků chystá většina z nich, což může kurz poslat ještě níže. Společnost, která mimochodem vykázala za poslední čtvrtletí ztrátu jedné miliardy dolarů, se však snaží nastartovat růst, nově například umožní ve své aplikaci Uber Eats restauracím inzerovat a dostávat se na přední příčky ve vyhledávání.

Výrobce tiskáren Xerox (s hodnotou přibližně 8 miliard dolarů) se rozhodl koupit počítačový gigant HP (s hodnotou přibližně 27 miliard). Nabízí za něj 33 miliard dolarů. Obchod by měla financovat Citigroup. Akcie obou společností na zprávu reagovaly růstem.

Za vztah na pracovišti vyhazov. Tak lze shrnout případ bývalého ředitele McDonald's Stevea Easterbrooka. Společnost je přísná a románek s podřízenou znamená porušení interní politiky. A tak se Steve musel omluvit a odejít, a to bez ohledu na to, že za jeho čtyřleté působení akcie firmy zdražily téměř na dvojnásobek.

Na pražské burze tak veselo nebylo, investory zajímaly "pouze" hospodářské výsledky bank a také zvýšení daní, které prošlo poslaneckou sněmovnou. Index PX zpevnil o 1,8 %. Nejvíce se dařilo akciím Erste Group Bank (+4,1 %), které těžily z dobrého sentimentu v sektoru (index evropských bank přidal přes 5 %). Nejhlubší pokles předvedly akcie Tatry Mountain Resorts (-4,2 %), když pokračoval odliv peněz po uplynutí rozhodného dne (31. října) pro právo na akcionářské benefity.

Komerční banka oznámila 9% meziroční pokles čistého zisku, který však pramenil hlavně z mimořádně silného loňského třetího čtvrtletí, kdy banka realizovala vysoké výnosy z finančních operací. "Výsledky banky byly zhruba v souladu s naším i tržním očekáváním a nepřinesly výrazný impulz pro obchodování. Titul zakončil týden silnější o 0,6 %," napsal ve shrnutí dění na trzích analytik Pavel Ryska z J&T Banky.

Výsledky Monety Money Bank naopak překonaly očekávání trhu a potvrdily další růst díky rostoucímu portfoliu úvěrů. "Management banky zvýšil výhled čistého zisku v letošním roce na minimálně 4 miliardy korun (dosud 3,8 miliardy), a to díky očekávanému snížení rizikových nákladů. Banka nadále počítá s minimální dividendou 6,65 Kč na akcii pro příští 3 roky. Titul zakončil týden o 2,2 % výše," doplnil Ryska.

Ve středu Poslanecká sněmovna PČR schválila balíček daňových změn. Dojde ke skokovému zvýšení spotřební daně uvalené na alkohol a tabákové výrobky, což může negativně dopadnout na hospodaření společností Philip Morris ČR a Stock Spirits. Zvýšení daní se buď promítne do cen produktů, a může tak ohrozit poptávku spotřebitelů, nebo je tyto firmy budou muset částečně absorbovat snížením marží. Sněmovna také schválila zdanění technických rezerv pojišťoven, což povede k jednorázovému výdaji v české části VIG. Slovenská vláda mezitím schválila zvýšení a zároveň prodloužení bankovní daně, což bude mít negativní dopad na zisk slovenských operací Erste Group Bank.

Ekonomický růst v Evropě má být v roce 2020 nejslabší od roku 2013. V nové prognóze s tím počítá Mezinárodní měnový fond. HDP má vzrůst jen o 1,4 % oproti dříve odhadovaným 1,8 %. Zpomalení by se mělo týkat především výrobně zaměřených ekonomik, jako je například Německo. Růst v zemích východní Evropy má být naopak silnější, než se čekalo.

Zpomalení růstu čekají i české ministerstvo financí a ČNB. Pro příští rok predikují posílení o 2 %, respektive 2,4 % (jinak listopadové zasedání bankovní rady ČNB nic převratného nepřineslo). Odhad reflektuje vývoj zbytku Evropy, ačkoli se předpokládá nárůst spotřeby domácností díky vyšším mzdám. Čechy recese nestraší, nakupují jako o život. Maloobchodní tržby bez prodejů aut v září zrychlily meziroční růst na 7,3 % ze srpnových 3,7 %. Šlo o nejvýraznější nárůst od ledna 2018, a to ještě nezačala vánoční nákupní horečka.

Výhled

Trh bude v týdnu sledovat především jakékoli novinky k tématu obchodní války mezi USA a Čínou. Evropští investoři budou také zvědaví, jak dopadnou předčasné parlamentní volby ve Španělsku, které mohou opět skončit patem bez reálné možnosti sestavit většinovou vládu.

"Index S&P 500 opět několikrát posunul rekordní maximum, posílil pětkrát za sebou a celkově se v uplynulém týdnu zvýšil o 0,85 %. Denní graf indexu je v býčím nastavení. Za posledních 10 dnů benchmark vystoupal strmě výše a vzdálil se od 20denního klouzavého průměru, který je nyní na nejbližším supportu okolo 3 025. Ceny akcií by měly mít tendenci se k tomuto průměru vracet, a tedy i testovat sílu zmíněné podpory. Další support je na cenovém odskoku okolo 2 950," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Index S&P 500 by po strmém růstu mohl testovat nejbližší support. Jde o prostor pro pokles o zhruba 2,3 %. Uvolněná politika Fedu, technické indikátory, sezónnost i naděje na fundamentální pokrok v obchodních vztazích by ale mohly akciový trh podporovat i ve střednědobém horizontu."

Výsledková sezóna ve světě se pomalu chýlí ke konci. Ve Spojených státech bude trh sledovat údaje společností CBS, Cisco Systems, NVIDIA, Walmart nebo Tyson Foods. V Evropě budou investory zajímat zprávy od firem jako Vodafone Group, RWE, EDF, Raiffeisen Bank International, ABN Amro, NN Group nebo Continental. Na pražské burze svá čísla připojí Kofola ČeskoSlovensko, ostře sledovaný ČEZ a PFNonwovens.

Kofola zveřejní výsledky v pondělí po uzavření trhu. "I přes stabilní tržby čekáme v důsledku růstu některých nákladových položek (mzdy, balení, logistika) meziroční pokles EBITDA. Zásadní z výsledků podle nás bude, zda management potvrdí výhled na pro letošní rok na zhruba 1,08 miliardy Kč. Očekáváme, že výhled bude potvrzen," poznamenal Pavel Ryska z J&T Banky.

"Z hlediska sezónnosti patří třetí čtvrtletí k nejúspěšnějším obdobím roku. Za poslední čtyři roky připadá na třetí kvartál přibližně 29 % celoročních tržeb. Na základě našeho modelu předpokládáme, že výsledky Kofoly za třetí kvartál ovlivnilo několik faktorů. Tím nejvýznamnějším je velice příznivé počasí, které nahrávalo vyšší spotřebě nápojů. Od července je pak součástí skupinových výsledků i nově převzatá společnost Espressso, což by mělo výsledky podpořit. Nadále působí také pro firmy reformu ceny vstupních surovin (například cukru). Vyšší by měly být personální náklady, administrativní náklady a náklady na transport," uvedl Bohumil Trampota, analytik z Komerční banky.

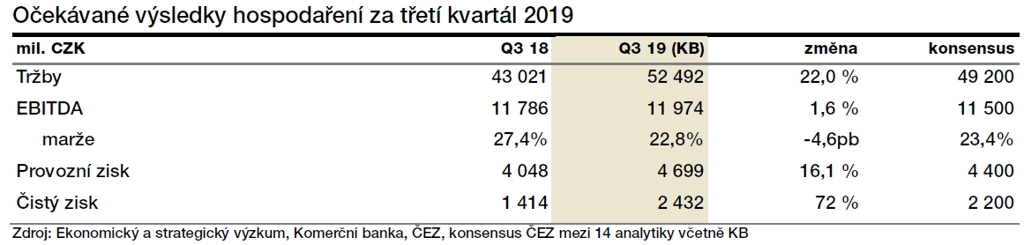

V úterý oznámí čísla za 3Q2019 společnost ČEZ. Podstatné bude zejména potvrzení cílů na tento rok a ceny prodané elektřiny na další roky. "Očekáváme, že tržby dosáhnou 52,8 miliardy Kč (+22,8 % meziročně). Zisk EBITDA by podle našich projekcí měl být 12,1 miliardy Kč (+2,5 %). Meziroční růst je dán hlavně vyšší realizovanou cenou elektřiny. Čistý zisk odhadujeme na 2,5 miliardy Kč (+79 %). Za rozdílem u čistého zisku stojí především vyšší EBITDA a nižší odpisy," zmínil Ryska.

"I přes nepříznivé zprávy ve třetím čtvrtletí (odstávka v Dukovanech, vyrovnání se SŽDC) předpokládáme, že ČEZ potvrdí celoroční cíle. EBITDA by měla být 57-59 miliardy Kč a čistý zisk 17-19 miliard Kč. Projekce čistého zisku naznačuje dividendu ze zisku za rok 2019 kolem 35 Kč, což by znamenalo hrubý výnos téměř 7 %. V samotném 3Q2019 očekáváme EBITDA 11,97 miliardy Kč (meziročně +1,6 %) a čistý zisk 2,4 miliardy Kč (+72 %). Důvodem podstatného meziročního růstu této položky je vyšší EBITDA, absence jednorázových odpisů a rezerv a nižší efektivní daňová sazba," napsal Trampota.

A konečně ve čtvrtek ráno zveřejní čísla za třetí kvartál PFNonwovens. "Provozní zisk EBITDA by měl vykázat meziročně téměř nezměněnou úroveň 338,5 milionu Kč i přes očekávaný téměř 9% růst tržeb. Důvodem je implementace nového účetního standardu, podle kterého do tržeb nově přibyly i logistické služby. Posílení dolaru by mělo naopak výrazně vylepšit finanční úroveň, což bude znamenat zhruba 30% meziroční růst čistého zisku. Očekáváme, že management potvrdí výhled na dříve avizované spodní hranici původního rozpětí," napsal Pavel Ryska.

Bohumil Trampota očekává, že společnost za třetí čtvrtletí vykáže nárůst objemu výroby na 28,5 tuny. "Ceny polymerů v průběhu třetího čtvrtletí začaly klesat, to by mělo mít na čísla pozitivní vliv. Celkové tržby za třetí čtvrtletí odhadujeme na 1,67 miliardy Kč, což je meziroční nárůst téměř o 8 %. Efekt přenosového mechanismu cen by měl být mírně pozitivní. Čekáme nárůst mzdových nákladů vzhledem k nové lince v Česku. Zisk EBITDA očekáváme na úrovni 335,7 milionu Kč. Co se týká finančních položek, úrokové náklady podniku by měly meziročně klesnout (splacení dluhopisů v loňském čtvrtém čtvrtletí). Velký pozitivní efekt (odhad +62 milionů Kč, loni +11,6 milionu Kč) by měl mít vývoj měnových kurzů, když americký dolar posiloval k euru. Čistý zisk by podle našich odhadů měl meziročně vzrůst o 37 % na 215,4 milionu Kč. Podstatný nárůst by měl být dán příjmem ze změn měnových kurzů. Tato položka ale nemá hotovostní charakter," říká Trampota. "Na čtvrtletním reportu nás bude zajímat rovněž to, zda firma vyřešila problémy se skladovým hospodařením, které mělo na výsledky v minulém kvartálu negativní vliv. Dále pak čekáme na informace ohledně spuštění další linky ve Znojmě. Ta má zahájit provoz v těchto dnech. Čekáme rovněž, že vedení firmy potvrdí celoroční projekci EBITDA na spodní hranici původního rozpětí 1,3-1,45 miliardy Kč," dodává Trampota.

Ve středu proběhne obchodování s tituly na trhu START pražské burzy, nebude ale uvedena žádná nová společnost.

Makroekonomický kalendář v Americe nabídne zajímavá data až od poloviny týdne. Ve středu to budou hlavně indexy spotřebitelských cen a také vystoupení šéfa centrální banky Jeromea Powella v Kongresu. Ve čtvrtek budou sledované indexy cen výrobců a v pátek zaujmou maloobchodní tržby, průmyslová produkce, velkoobchodní zásoby a ceny v zahraničním obchodě.

V Evropě bude podstatný hned v pondělí britský HDP, průmyslová výroba a obchodní bilance. V úterý pak zaujme ještě ostrovní nezaměstnanost a na kontinentu index ekonomické nálady ZEW pro Německo a celou eurozónu. Ve středu vyjdou inflační statistiky v Británii a Německu a také evropská průmyslová produkce a ve čtvrtek bude podstatný hrubý domácí produkt Německa a celé unie, britské maloobchodní tržby a také inflace ve Francii a Španělsku. Na konci týdne doplní údaje o spotřebitelských cenách společně s obchodní bilancí celá eurozóna. V Česku přijde na řadu inflace hned zkraje týdne, ve čtvrtek pak bude oznámen první odhad vývoje českého HDP.

Na ostatních globálně významných trzích stojí za zmínku ve středu ruský HDP a ve čtvrtek údaje o vývoji ekonomiky Japonska. Nejsledovanější ale bude čtvrteční série údajů z Číny v čele s průmyslovou výrobou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Trhy opět ovlivňují zejména jednání mezi USA a Čínou, která opět přislibují možné podepsání nové dohody. Zároveň se objevují spekulace o dalším odkladu. Podle amerického prezidenta Donalda Trumpa prý nedojde k podpisu dohody, dokud navržená podoba nebude ta "správná". Zároveň by mělo být rozhodnuto o možném uvalení cel na dovoz automobilů z Evropské unie a Japonska do USA.

- V Evropě by měl být potvrzen slabý růst o 0,2 % mezikvartálně a stagnace německé ekonomiky. Ta se ve třetím čtvrtletí ocitla na pokraji recese, předstihové ukazatele však naznačují blížící se oživení.

- Tuzemská ekonomika také zpomalila, růst však zůstává solidní. Zpomaluje také inflace, která se však nadále pohybuje vysoko nad cílem centrální banky. Podle předběžných odhadů by česká ekonomika měla ve třetím čtvrtletí vykázat mírné zpomalení. Hlavním tahounem bude spotřeba domácností. Nicméně situace spotřebitelů se již nezlepšuje tak rychle, pro třetí čtvrtletí tak počítáme s mírným zpomalením růstu spotřeby. Po překvapivě silném příspěvku čistého exportu ve druhém čtvrtletí čekáme ve třetím čtvrtletí drobnou korekci. U investic do fixního kapitálu naopak po poklesech v první polovině roku vidíme šanci na malý nárůst, neboť ekonomická situace se vyvíjela lépe, než se mnohé firmy obávaly. Nicméně v souhrnu by měla ve třetím čtvrtletí ekonomika začít mírně zpomalovat.

- Říjnovou inflaci v USA zvýší mimo jiné i zářijové zavedení nových cel vůči Číně.

Zdroj: J&T Banka, WOOD & Company

Aktualita pro rok 2026

Aktuality