QE3: Věčné téma, které ale možná skončí už na podzim

V posledních dnech má na trhy velký dopad nová vlna spekulací ohledně třetí vlny kvantitativního uvolňování (QE3). Ve svém čtvrtečním projevu se prezident St. Louiského Fedu James Bullard (který letos nehlasuje v FOMC) snažil vyvrátit spekulace, že poslední zápis z jednání Fedu znamená novou naději na tištění peněz, které by bylo podporou pro ceny rizikových aktiv i zlata, a naopak hrozbou pro dolar.

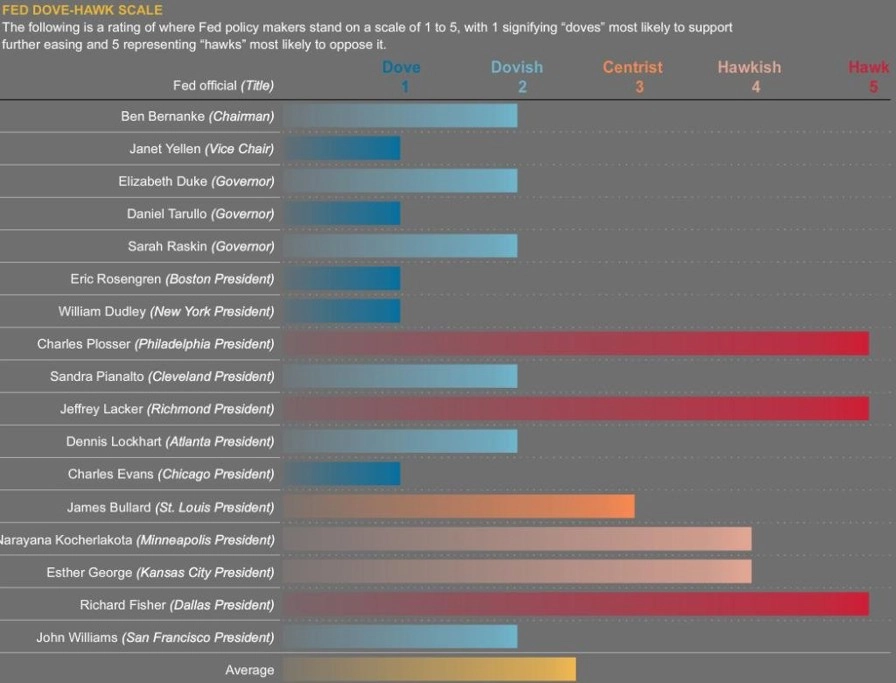

Jak je vidět z grafu Thomson Reuters, Bullard je vnímán jako neutrální, po čtvrtečním projevu je ovšem jeho neutralita zpochybněna. Mimo jiné řekl, že poznámky z posledního zasedání FOMC nejsou relevantní, protože na trh mezitím dorazila čerstvá data. Ta byla optimističtější, ale mají zároveň daleko k tomu, aby indikovala podstatný a trvalý obrat (což je podle Fedu podmínka toho, aby bylo možno vyloučit QE3).

QE3: Pro a proti

Bullard připustil, že se stále nezotavil americký pracovní trh. Podpora by tedy měla logiku, navíc Bullardova argumentace, že "uvolnění by bylo neobvyklé, protože akciový trh je poblíž historických maxim", je velice zvláštní, protože Fed má řešit jiné věci než úroveň, na níž se obchodují akciové indexy. Inflace a nezaměstnanost naopak nabízejí důvody pro zásah Fedu.

Dostatek důvodů pro zásah ze strany Fedu naopak vidí "kolega" Bullarda z chicagského Fedu Charles Evans. "Výhled růstu americké ekonomiky se zhoršuje. Na jaře jsme se bavili o 3% tempu do dvou let, teď se opatrně mluví o maximálně 2,5 %. Je důvod pro ekonomiku udělat více, než v současnosti děláme," uvedl Evans pro CNBC. Podle něj není na co čekat a Fed by měl začít s odkupy hypotéčních aktiv hned.

Konec roku jako strašák pro USA

Dluhopisový guru Bill Gross z fondu PIMCO pak považuje QE3 za hotovou věc. Pokud se Bernanke & spol. rozhoupou k akci, bude podle Grosse nový program odkupu aktiv "otevřený ve smyslu typu skupovaných cenných papírů, celkového objemu i délky trvání".

Pro další rozhodování Fedu budou nejpodstatnější data z trhu práce za srpen a za září, vývoj dalších makrodat, případně i blížící se prezidentské volby v USA. Strašák konce roku, kdy má skončit řada daňových úlev a znovu se bude blížit dluhový strop, může být pro Fed rozhodující motivací. Již tento týden mohou o pohledu Fedu na americkou ekonomiku více napovědět Béžová kniha ve středu a sám Bernanke, který má na pátek naplánovaný projev v Jackson Hole.

Aktualita pro rok 2026