Jak řešit volatilitu, když se blíží strašidelný konec roku a americký fiskální útes?

Zhruba rok poté, co byl agenturou S&P snížen Spojeným státům rating, volatilita ustoupila, ale na jak dlouho? Americké politiky čekají další bouřlivé debaty o redukci dluhu a daňových reformách.

Zimní bouře volatility

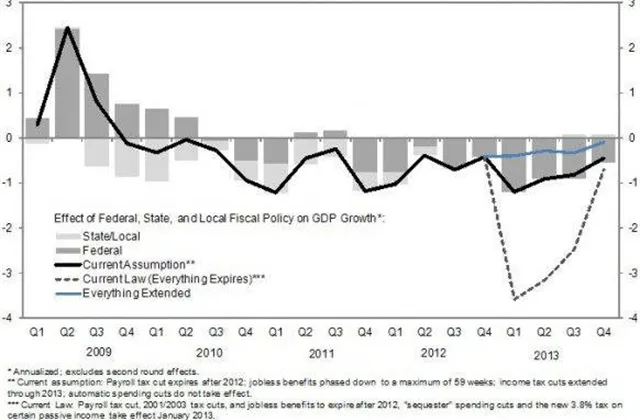

Pro americké trhy budou zřejmě podzim a zima představovat bouři volatility. Politiky čekají listopadové volby, dosažení dluhového stropu a takzvaný "fiskální útes" začátkem roku 2013 (Bushovy daňové úlevy mají skončit, zvýší se daně na financování Medicare a nastoupí automatické škrty miliard dolarů v mandatorních výdajích). Ekonomové očekávají, že hrozba vyšších daní spolu s drastickými škrty může ochromit americký růst na celý zbytek příštího roku. Dopad fiskálního útesu na ekonomiku by mohl být až 606 miliard USD (3,5 % HDP).

Během srpna a září loňského roku stoupla volatilita na úroveň běžnou během finanční krize. Začátkem října dokonce americké akcie balancovaly na pokraji medvědího trhu. Downgrade spolu s varováním, že to nemusí být zdaleka všechno, následoval po týdnech, v nichž se lídři z Kongresu handrkovali o navýšení dluhového stropu.

Rok nato hlavní americké indexy přidávají zhruba 10 %. I dolar posílil a výnosy amerických státních dluhopisů jen nepatrně vzrostly z historických minim zhruba v polovině roku. Cena zlata poklesla, i ropa je o něco levnější. Objem obchodů na NYSE se snížil o 30 %. Hlavním rozdílem je však úbytek volatility pozorovatelný na klidnějším vývoji CBOE Market Volatility Indexu (VIX, "index strachu").

Aby se politici vyhnuli opakování stejné situace jako před rokem, uzavřeli dohodu, jak zajistit "nouzový" chod vlády na šest měsíců. Ta však neříká vůbec nic o řešení dluhového stropu nebo fiskálního útesu.

Očekává se, že americká vláda dosáhne dluhového stropu 16,394 bilionu USD po listopadových volbách. V zájmu ani jedné ze znepřátelených stran Kongresu není z onoho fiskálního útesu shodit, a proto se dá očekávat, že po tahanicích politici opět dospějí k určitému kompromisu. Pokud by však výsledkem byla krátkodobá stabilizace dohodnutá tvrdohlavým polarizovaným Kongresem, zvýší se pravděpodobnost, že by následovalo další snížení ratingu ze strany některé z agentur. Trhy potřebují vidět věrohodný střednědobý až dlouhodobý plán.

Zatímco loňské snížení ratingu z "AAA" agenturou S&P nemělo negativní dopad na výnosy amerických státních dluhopisů (naopak, i když akcie klesaly, bylo možné pozorovat příliv kapitálu do treasuries), další downgrade by se už bez negativní reakce trhu neobešel – pocítily by to přinejmenším korporátní bondy a dluhopisy jednotlivých amerických zemí. Investoři by navíc mohli přehodnotit status amerických státních dluhopisů jakožto bezpečného přístavu.

Jak na volatilitu připravit své portfolio?

Jednou z možností je zaměřit se na dividendové akcie nebo velmi kvalitní společnosti. Podmínkou by měla být stabilní rozvaha, nízké zadlužení a prostor k navyšování dividend, přičemž nemusejí nutně být extrémně vysoké co do výnosu. Co se týče sektorů, Mitch Schlesinger, šéf investic ve FBB Capital Partners, doporučuje telekomunikace, utility a spotřební nezbytné zboží. Mezi dluhopisy favorizuje korporátní dluhopisy investičního stupně s výnosy kolem 4 %.

Pokud by došlo skutečně k fiskálnímu útesu, předpovídá Schlesinger mírné zvýšení daní z kapitálových zisků a dividend. Až začne úřadovat nový Kongres, může dojít i na změny v regulaci. "Nikdo nechce nic řešit před volbami, Kongres však může již platná pravidla změnit po volbách," domnívá se Schlesinger.

Zatímco mnoho individuálních investorů váhá, zda jít do akcií po zkušenostech z technologické a nemovitostní bubliny, odborníci stále považují americký akciový trh ve srovnání s ostatními mezinárodními trhy za relativně bezpečný přístav.

Volatilitu může nastartovat zhoršení situace v Evropě

Scott Wren, akciový stratég Wells Fargo Advisors, předpovídá cílovou hodnotu S&P 500 do konce roku mezi 1 400 až 1 450. Preferuje pozice v sektoru zboží dlouhodobé spotřeby, materiálech a technologiích.

Volatilita se může výrazně zvýšit ještě před americkými volbami, pokud naděje na stabilizaci evropské dluhové krize padnou s rozhodnutím německého ústavního soudu o legitimitě Evropského stabilizačního mechanismu (ESM). Verdikt by měl vydat v polovině září. Německo, které by mělo do fondu přispívat nejvíce, stále ještě neratifikovalo smlouvu o tom, zda fond vůbec vstoupí v platnost.

Zdroj: MarketWatch

Aktualita pro rok 2026