Zbavte se akcií Unipetrolu

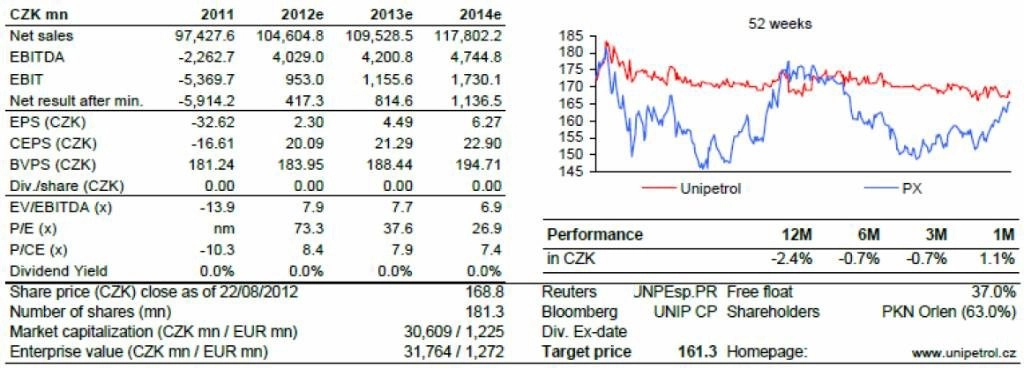

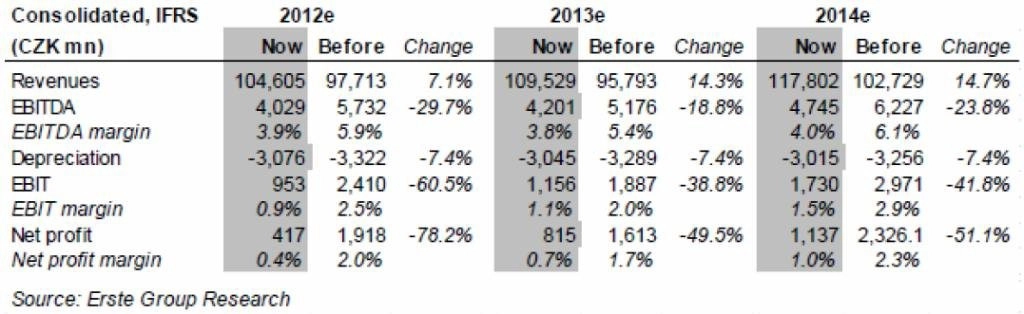

Věříme, že makroekonomické prostředí bude tlačit na firmy, které se orientují čistě na zpracování ropy, zatímco zpomalující ekonomika může dodatečně zasáhnout poptávku po výrobcích Unipetrolu. Proto snižujeme roční cílovou cenu ze 170 Kč na 161 Kč na akcii a současně ponecháváme doporučení "redukovat".

Předpokládáme, že rafinérské marže budou v letošním 2. pololetí dále klesat, zatímco rostoucí ceny ropy budou negativně tlačit na ziskovost maloobchodního a petrochemického segmentu. Proto v následujících čtvrtletích očekáváme zhoršování LIFO výsledků.

Očekáváme, že čistý zisk společnosti letos dosáhne 417 milionů Kč a v příštím roce 815 milionů Kč. Na základě svých odhadů si myslíme, že se Unipetrol obchoduje ve srovnání s regionální konkurencí s prémií, kterou vzhledem k nízké komplexnosti a neurčité střednědobé strategii považujeme za neobhajitelnou. Podle našich odhadů se firma obchoduje na očekávaném P/E 2012 73 a očekávaném P/E 2013 38.

Aktualita pro rok 2026

Aktuality