Kofole ČeskoSlovensko v prvních devíti měsících roku vzrostl zisk o 15 % na 313 milionů Kč

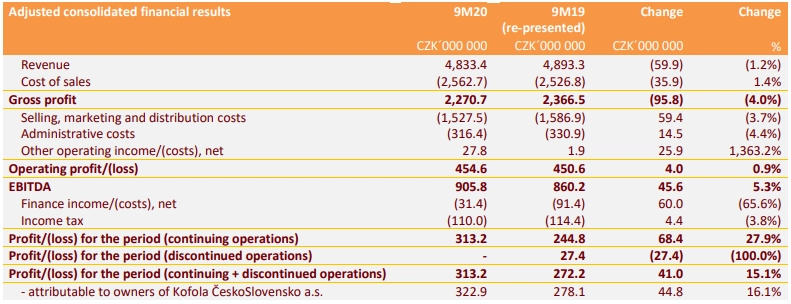

Společnosti Kofola ČeskoSlovensko v prvních devíti měsících roku klesly tržby o 1,2 % na 4,83 miliardy Kč. Provozní zisk EBITDA se jí ale zvýšil o 5,3 % na 905,8 milionu Kč a čistý zisk vyskočil o 15,1 % na 313,2 milionu Kč. Výsledky podpořil příspěvek akvizice minerálních vod Korunní a Ondrášovka.

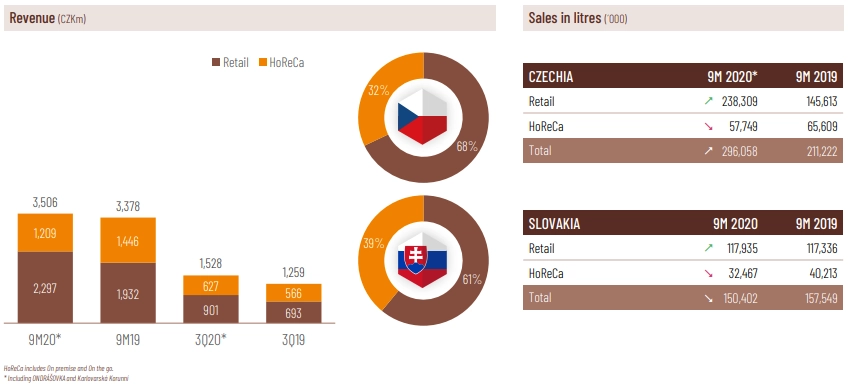

Na trzích v ČR a na Slovensku se Kofole tržby zvýšily na 3,51 miliardy Kč z 3,38 miliardy Kč, zatímco v adriatickém regionu se snížily na 899 milionů Kč z 1,01 miliardy Kč. V Česku prudce vyskočily tržby retailu, naopak nižší byly výnosy segmentu HoReCa. Také na Slovensku klesly tržby segmentu HoReCa, růst tržeb retailu byl ale jen mírný.

Kofola - tržby v ČR a na Slovensku 9M a 3Q2020

Tržby v retailu v ČR podpořila akvizice Ondrášovky a Korunní z druhého kvartálu. Díky ní Kofola zdvojnásobila svůj tržní podíl v segmentu vod. Z hlediska objemu se nyní minerální vody podílejí na prodejích Kofoly v ČR až z 60 %.

Výkonnost segmentu HoReCa ve druhém čtvrtletí negativně ovlivnila epidemie covidu-19 a s ní spojená protiepidemická opatření. Léto, jež je pro Kofolu klíčové, se ale naopak vydařilo.

"V oblasti našeho podnikání o úspěšnosti roku vždy rozhoduje letní sezóna. Jsem rád, že letos jsme jí prošli nejlépe v historii," uvedl generální ředitel Kofoly Jannis Samaras.

Kofola - hospodářské výsledky za 9M2020

Náklady na odbyt, marketing a distribuci se v prvních třech čtvrtletích snížily o 3,7 % na 1,53 miliardy Kč a náklady na administrativní činnost klesly o 4,4 % na 316,4 milionu Kč.

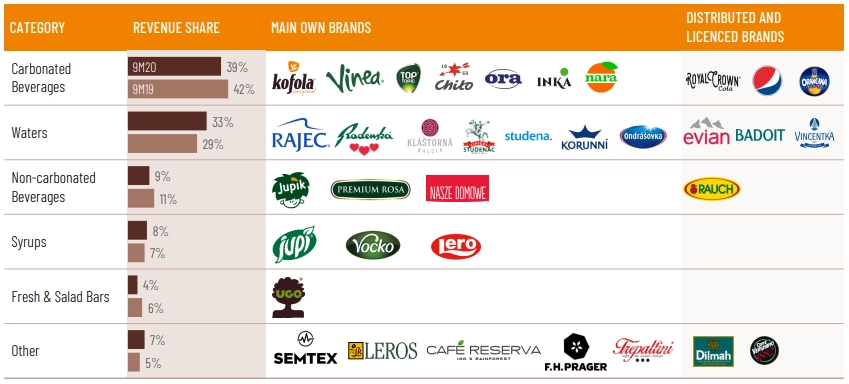

Na celkových tržbách se jako tradičně nejvíce podílely výnosy z prodeje sycených nápojů (39 %) a minerálních vod (33 %). Následovaly výnosy z prodeje nesycených nápojů (9 %) nebo sirupů (8 %).

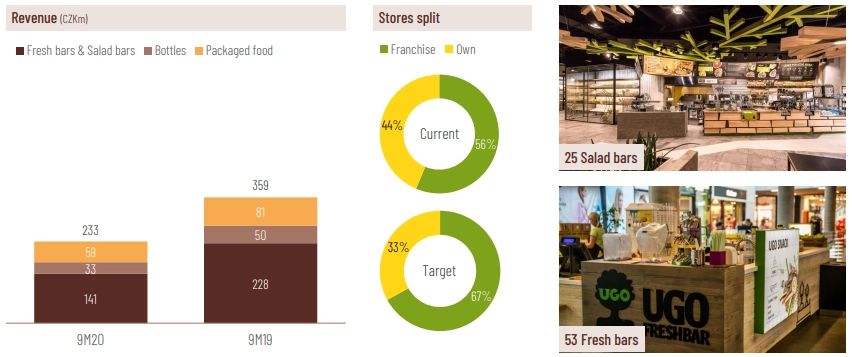

Tržby v segmentu freshbarů a salaterií se v prvních devíti měsících roku propadly meziročně na 233 milionů Kč z 359 milionů Kč. Důvodem byla nižší návštěvnost obchodních center a jarní uzavření provozoven kvůli vládním opatřením proti šíření koronaviru.

Kofola - segment freshbarů a salaterií (9M2020)

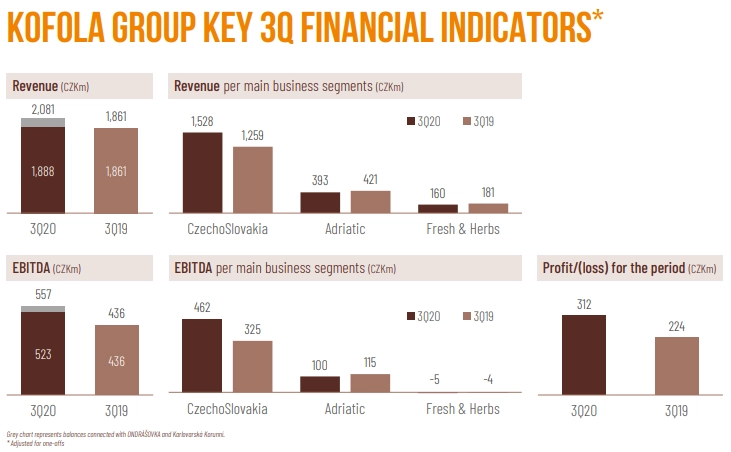

Za samotné třetí čtvrtletí společnost vykázala výnosy 2,08 miliardy Kč po 1,86 miliardy Kč ve stejném období loňského roku. Na úrovni EBITDA výsledek meziročně stoupl na 557 milionů Kč z 436 milionů Kč a čistý zisk se zvýšil na 312 milionů Kč z 224 milionů Kč.

Kofola - hlavní ukazatele za 3Q2020

Poměr čistého dluhu k zisku EBITDA dosahoval na konci září úrovně 3, na konci loňského roku byl 2,4. Dlouhodobým cílem je 2,0 a bankovní závazek je na úrovni 3,5.

Společnost očekává, že za celý rok vykáže EBITDA 950 milionů až 1 miliardu korun. Kapitálové výdaje by neměly přesáhnout 450 milionů Kč, přičemž do října zatím dosáhly 381 milionů Kč. Výsledek EBITDA se podle Samarase bude pohybovat spíše u spodní hranice stanoveného rozpětí.

"V následujícím období, kdy budou přetrvávat celoekonomická omezení, budeme pokračovat v osvědčeném režimu flexibility nákladů a dobrého fázování sezónních výdajů," doplnil Jannis Samaras.

Před týdnem Kofola oznámila, že akcionáři schválili vyplacení dividendy za loňský rok 13,50 Kč na akcii. Celkem tak mezi ně bude rozděleno přes 300 milionů Kč.

Analytici: Čtvrtletní výsledky jsou dobré, třetí kvartál zlepšil rozvahu společnosti

"Kofola zveřejnila velmi dobrý růst čtvrtletních tržeb v československém regionu i bez vlivu Ondrášovky a Korunní, když ve třetím čtvrtletí de facto těžila z pandemie covidu-19 (oficiálně řekla, že dopad koronaviru na její hospodaření byl v třetím čtvrtletí kvůli síti UGO a Chorvatsku -15 milionů Kč). Výsledky byly podpořeny lepším mixem a klesajícími náklady na PET (-31 %), zatímco úspory na úrovni prodejních a administrativních nákladů nebyly tak výrazně jako ve druhém čtvrtletí. Je těžké odhadnout, zda jsou takové výsledky dlouhodobě udržitelné, ale snížení zadlužení na 3násobek čistého dluhu k EBITDA a potvrzený výhled lze považovat za pozitivní. My bychom raději viděli nižší než nedávno schválenou dividendu 13,50 Kč na akcii, nicméně silné třetí čtvrtletí výrazně zlepšilo rozvahu společnosti. Čekáme, že firma na konci roku i přes výplatu dividendy a karantény ve čtvrtém čtvrtletí splní bankovní kovenanty. Postcovidové valuace Kofoly se pak jeví jako relativně nízké," uvedl analytik Petr Bártek z České spořitelny.

"Kofola za prvních devět měsíců roku vytvořila upravený zisk EBITDA 905,7 milionu Kč, a proto jsme názoru, že výhled pro celý rok je spíše konzervativní a implikoval by mimořádně slabý čtvrtý kvartál. Vyznění výsledků hospodaření dohromady s výhledem považujeme za neutrální," doplnil analytik Pavel Ryska z J&T Banky.

"Reportovaná čísla za třetí čtvrtletí pokořila na všech úrovních konsenzus trhu i náš odhad. Riziky jsou nyní rozsah ztrát ze situace vztahující se k nákaze covid-19 a vyšší ceny základních materiálů, tedy cukru a nákladů na obaly," dodal analytik Bohumil Trampota z Komerční banky.

Vybrané body z konferenčního hovoru

- Kofola dosáhla ve třetím čtvrtletí výrazně lepší výkonnosti než trh díky tomu, že není exponovaná na cestovní ruch ze zahraničí. Kofola očekává, že asi 15-20 % provozovatelů v HoReCa ukončí po druhé vlně koronaviru činnost nebo provoz neobnoví ihned. Čeká proto v HoReCa slabé první a pravděpodobně i druhé čtvrtletí roku 2021.

- Výhled pro upravený zisk EBITDA předpokládá víceméně uzavřený HoReCa segment po celý čtvrtý kvartál, finanční ředitel uvedl, že dolní hranice výhledu je konzervativní.

- Zadlužení pro konec roku 2020 je očekáváno na úrovni 3,5-4násobku čistého dluhu k EBITDA kvůli výplatě dividendy, spíše však u spodní hranice. Kofola nicméně předjednala uvolnění kovenantů pro bankovní úvěry (na úrovni 3,5násobku čistého dluhu k zisku EBITDA.

- Pro rok 2021 je očekáván růst cen materiálů o 10-15 % jak u PET, tak u sladidel.

"Výhled pro čtvrté čtvrtletí je založen na konzervativních předpokladech a měl by být pohodlně naplněn. Výhled pro rok 2021 je ovšem poměrně tlumený - negativní dopad covidu-19 bude korigován jen částečně kvůli vysokému počtu ukončených provozoven v HoReCa segmentu a růstu nákladů na PET a sladidla o 10-15 %. Růst EBITDA by tak měl plynout především z růstu tržního podílu, snižování provozních nákladů (oboje podpořeno synergiemi s Ondrášovkou) a optimalizací v UGO segmentu. Odhadujeme FCF výnos kolem 8 % a EV/EBITDA pro rok 2021 na úrovni 8, což je relativně nízké ocenění, jež je vysvětlené vysokou zadlužeností," řekl analytik Petr Bártek.

"Dopad jarních restrikcí na zisk EBITDA byl cca -100 milionů Kč, nyní bude dopad zhruba dvojnásobný. Proto ani po silných letních výsledcích Kofola nezměnila výhled, přestože výsledek za devět měsíců roku činí již 906 milionů Kč," dodal Pavel Ryska z J&T Banky.

Kofola je jedním z nejvýznamnějších výrobců nealkoholických nápojů ve střední Evropě, má 11 výrobních závodů na pěti evropských trzích. K výrobkům firmy Kofola vedle stejnojmenného nápoje patří nápoje značek Rajec, Jupí, Vinea, Jupík, Semtex nebo Top Topic. Kofola má přes 2 100 zaměstnanců.

Loni společnosti vzrostly tržby meziročně o 4,1 % na 6,4 miliardy korun. Provozní zisk EBIT jí stoupl o 2,9 % na 569,5 milionu korun a ukazatel EBITDA o 5,9 % na 1,12 miliardy korun.

Většinovým majitelem skupiny je společnost Aetos patřící rodině Samarasů a ostatním zakladatelům Kofoly, jimiž jsou akcionáři René Musila a Tomáš Jendřejek.

Zdroj: Kofola, ČTK

Aktualita pro rok 2026