Stratég z Deutsche Bank: Reálné sazby patrně zůstanou záporné po zbytek mé kariéry

Reálné úrokové sazby zůstanou ještě mnoho let záporné, domnívá se analytik z Deutsche Bank Jim Reid. Zdůvodňuje to obrovským zadlužením kvůli pandemii covidu-19. Nynější vývoj srovnává s vývojem po světových válkách.

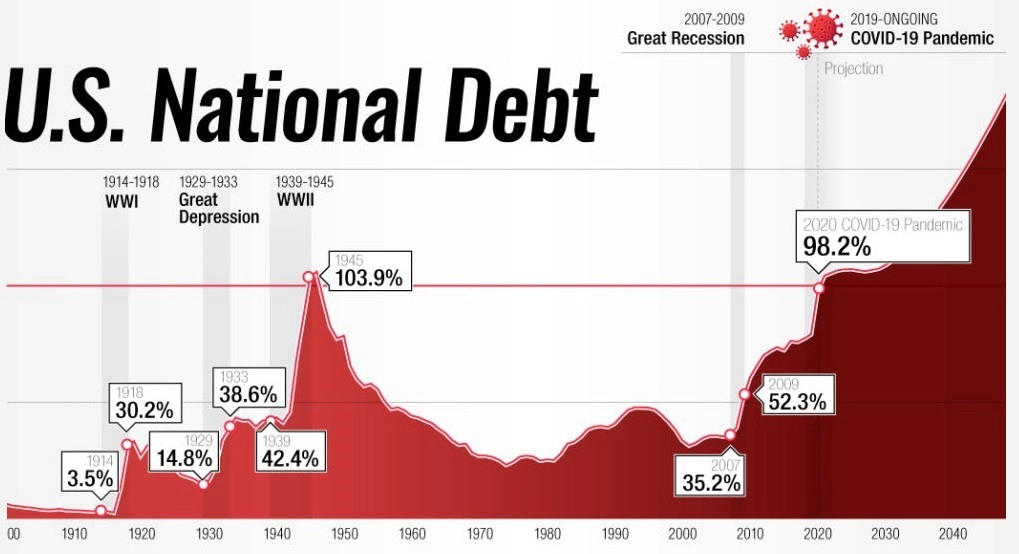

"Důvod, proč si myslím, že reálné výnosy zůstanou záporné po zbytek mé kariéry, je ten, že stejný vývoj jako nyní byl v minulosti vždy, když prudce stouplo zadlužení," napsal v analýze Reid. Data z jeho výstupu ukazují, že skokový nárůst dluhu, například za americké občanské války nebo za první i druhé světové války, vedl k růstu inflace. Ta pak byla vyšší než úrokové sazby.

USA - vývoj zadlužení (v % HDP), zdroj: visualcapitalist.com

"Ekonomická odpověď na covid-19 byla v podstatě stejná jako odpověď na válečná období. Dluhy i promptní reálné výnosy se prudce zvyšují každý na svou stranu, tak jako tomu bylo kolem válek a po nich," uvedl Reid.

Jeden z možných scénářů do budoucna by mohl vypadat tak, že se inflace po současném prudkém růstu vrátí ke zhruba dvěma procentům, zatímco výnosy desetiletých dluhopisů k jednomu procentu. To by z hlediska snižování dluhů žádný zásadní vývoj sice neznamenalo, pomohlo by to však udržet objem dluhů pod kontrolou, domnívá se Reid.

Výnos dluhopisů německé vlády s desetiletou splatností se aktuálně pohybuje kolem -0,25 %, zatímco před rokem činil asi -0,55 %. V případě bondů americké vlády se stejnou splatností se výnos nyní pohybuje kolem 1,60 %, zatímco před rokem byl zhruba na 0,90 %. Ve srovnání s Německem je sice kladný, ale když se vezme v úvahu inflace, jsou reálné výnosy rovněž záporné. Míra inflace v USA v říjnu vystoupila na 6,2 % a je nejvýše za téměř 31 let. V eurozóně se inflace dostala na 4,1 %.

Nominální výnosy 10letých vládních dluhopisů USA (práva osa) a Německa (levá osa)

Velkým rizikem by podle Reida pro trhy bylo, kdyby se reálné výnosy ze záporných změnily na kladné. "Vzhledem ke globálnímu objemu dluhů by se tím prudce zvýšila pravděpodobnost dluhových krizí v celém světě," upozornil Reid. V tom případě by podle něj globální finanční krize mohla vypadat jen jako generální zkouška na mnohem větší událost.

Zdroj: ČTK

Aktualita pro rok 2026