Mají úrokové sazby větší vliv na ekonomiku, nebo na akciový trh?

Aktivistický investor Bill Ackman nedávno na Twitteru napsal, že se obává, že by růst úrokových sazeb mohl mít negativní vliv na akciové portfolio jeho investiční společnosti Pershing Square Capital Management. Na druhou stranu v jedné ze svých prezentací upozornil, že vyčkávání americké centrální banky ohledně zvyšování sazeb "vytváří s přihlédnutím k vývoji inflace a situace na trhu práce značná rizika".

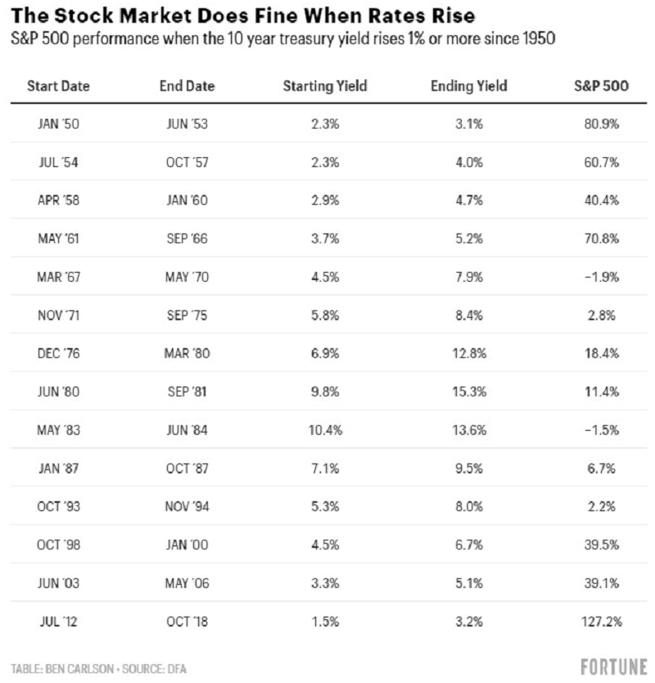

Ben Carlson ze společnosti Ritholtz Wealth Management se v reakci na Ackmanovy obavy zaměřil na výkonnost amerických akcií v době výrazného nárůstu výnosů amerických vládních dluhopisů. A jak říká, znepokojovat se je minimálně předčasné. Jak ukazuje následující tabulka, akcie dokážou i v době růstu výnosů dluhopisů nabídnout zajímavé výnosy.

Carlson se ale ptá: Pokud americká centrální banka zvýší základní úrokovou sazbu z nuly na půl procenta, skutečně to umožní restauracím najmout více lidí? Pomůže to zalepit díry v globálních dodavatelských řetězcích? Zlepší to dostupnost kontejnerů pro námořní dopravu? Jinými slovy, opravdu má Fed sílu zmírnit globální inflační tlaky?

"Ohledně vlivu sazeb na současnou inflaci mám pochybnosti, co však vím s jistotou, je to, že hodnota dluhu amerických domácností se vyšplhala k 15 bilionům dolarů a kapitalizace amerického akciového trhu vystoupala na 50 bilionů dolarů. Jediným relevantním argumentem, proč nyní sazby zvyšovat, je tak podle mě snaha bojovat se spekulováním," říká Carlson.

Fed podle něj nyní stojí před nelehkou otázkou. Má úrokové sazby ponechat na rekordních minimech, opakovat, že vysoká inflace je jen dočasná, a nechat investory v přesvědčení, že riziko na finančních trzích je blízké nule, nebo má zkusit zbrzdit rychlý růst spotřebitelských cen, ale za cenu toho, že tím možná vyděsí investory a výrazně ztíží situaci zadlužených domácností? "Nedokážu říci, který scénář je horší, s velkými riziky jsou totiž spojeny oba. Upřímně bych nechtěl být v kůži těch, kdo teď tyto dvě možnosti zvažují," dodává.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026