Přijdou další intervence proti euru? Silná měna kazí Francouzům chuť k jídlu

Minulý týden proběhlo zasedání ministrů financí eurozóny. Jedním z témat schůzky byl i negativní vliv silného eura na konkurenceschopnost evropských vývozců a následná těžší obnova výkonnosti křehké evropské ekonomiky. Euro od ledna vůči ostatním měnám výrazně posílilo poté, co se zdánlivě rozplynuly obavy ohledně budoucnosti existence společné měnové unie.

Hlavním iniciátorem debaty vlivu silného eura na evropské hospodářství byla Francie, která začala apelovat na to, aby Evropská centrální banka stanovila maximální sílu eura vůči dolaru ve střednědobém horizontu. Dle slov Pierra Moscoviciho, francouzského ministra financí, by měl měnový kurz odrážet skutečný fundamentální stav ekonomiky, ne být nástrojem spekulací.

Berlín vs. Paříž

Tento názor pochopitelně nezastává Německo. Podle Berlína země jako Francie takovýmto jednáním jen odvracejí pozornost od skutečných problémů svých ekonomik. Tvrdí, že konkurenceschopnosti vývozců nepomůže slabší euro, ale strukturální změny v ekonomice. Zasahování centrální banky do měnového kurzu by podle Němců ve výsledku vedlo jen k inflaci.

Na problematiku silnějšího eura je potřeba se dívat komplexně. Na jedné straně si sice exportéři pohorší, na druhé straně bude levnější dovoz, a to hlavně energetických surovin, což by naopak mohlo ekonomický růst stimulovat. Většina ministrů financí společné měnové unie se zatím tváří, že intervenci ECB proti silnému euru nepodpoří.

Paříž možná jen využívá aktuálně silnějšího eura, aby měla v budoucnu výmluvu, proč nesnížila zadlužení svých veřejných financí. Podle pravidel Evropské unie by strukturální deficit neměl překročit hranici 3 % HDP. Jestliže prognózy naznačují, že Francie není schopna cíl splnit, měla by pro to učinit potřebná opatření. Německý ministr financí nenechává nic náhodě a již nyní požádal své poradce, aby vypracovali plán vhodných reforem pro Paříž. Francie je druhá největší ekonomika společné měnové unie, proto si eurozóna nemůže dovolit, aby se Francie dostala do potíží.

Hospodářství dvou největších ekonomik společné měnové unie jsou odlišně citlivé na posilování měnového kurzu eura. Německo, které vyrábí produkty s vyšší přidanou hodnotou, je vůči silnému euru odolnější než Francie, jejíž vývozní artikly mají nižší přidanou hodnotu. Paříž, dle studie Deutsche Bank, ohrožuje kurz EUR/USD 1,22 a vyšší, zatímco německý export by poškodil až kurz EUR/USD 1,54 a vyšší.

Na řadě je ECB. Pokolikáté už

ECB bude podle slov svého prezidenta Maria Draghiho dopady posilujícího eura pozorně sledovat. "I když měnový kurz není primárním cílem měnové politiky banky, hraje významnou roli v rekonvalescenci evropského hospodářství," chápe Draghi. Jeho obavy o zranitelnost křehké evropské ekonomiky posilují přesvědčení investorů o možném dalším měnovém uvolňování.

Primárně by ECB mohla snížit základní úrokovou sazbu, která je od července 2012 na úrovni 0,75 %. Tímto krokem by ale zároveň klesla i depozitní sazba, za kterou si banky ukládají na mezibankovním trhu, k záporným hodnotám. Ačkoli s klesající inflací v eurozóně se pravděpodobnost dalšího uvolňování měnové politiky zvyšuje.

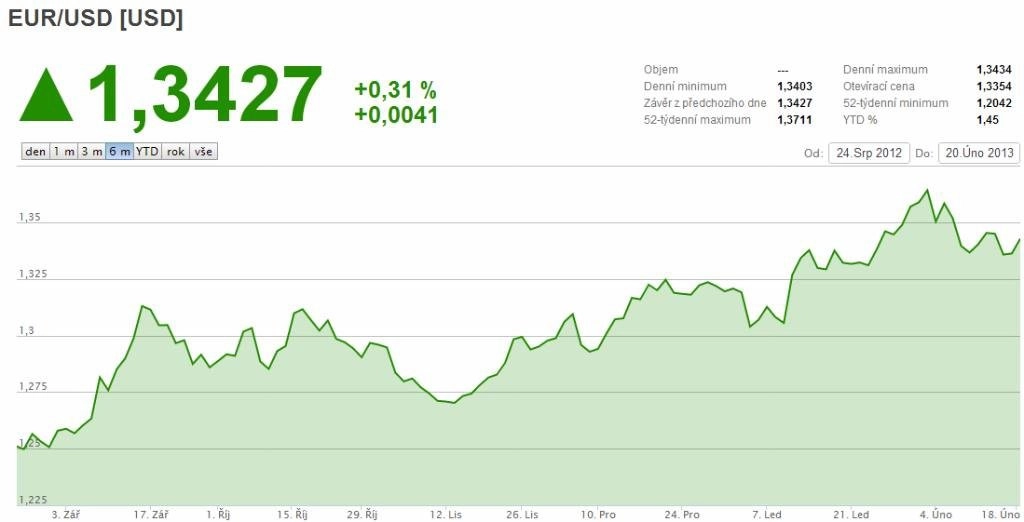

Euro po slovech francouzského prezidenta a šéfa ECB z půlky února výrazně oslabuje. Od svých 15měsíčních maxim ze začátku února (EUR/USD 1,37) ztratilo přes 3 %. Je zřejmé, že Mario Draghi nyní využívá svého postavení k slovním intervencím na trhu, které zatím fungují bez bolestného zásahu do ekonomiky. Ze zkušeností lze usuzovat, že úroveň kurzu EUR/USD kolem hodnot 1,37 až 1,38 začíná být pro ECB vysoká, protože se na těchto úrovních začal poprvé vyslovovat šéf ECB o možném negativním vlivu silného eura na evropskou ekonomiku.

Šance, že ECB opět povolí uzdu měnové politice, se tedy s růstem kurzu eura a zhoršujícím se výhledem ekonomické výkonnosti eurozóny zvyšuje.

"Aktuální inflační čísla z Německa a Francie by pro případné další uvolňování měnové politiky ze strany ECB neměla být překážkou," tvrdí analytik z České spořitelny Ľuboš Mokráš.

Zdroj: BOSSA

Aktualita pro rok 2026