Století francouzského a italského ekonomického propadu

Evropa se potýká se dvěma hlavními problémy – slabým růstem a nízkými firemními ziskovými maržemi. Podle Michaela Cembalesta z JPMorgan je před námi další období, v němž se bude Evropa, zejména její jižní část, doslova potácet.

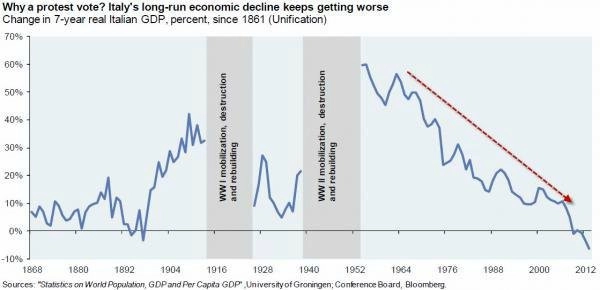

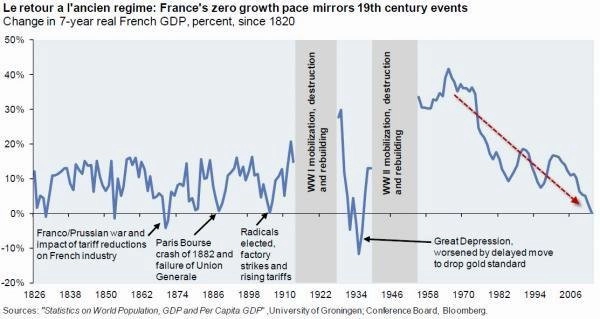

Itálie pravděpodobně překoná Japonsko nejhorším reálným růstem HDP ze všech vyspělých ekonomik od roku 1991. Když nebereme v úvahu válečná léta, najdete od sjednocení v roce 1861 jen málo případů, kdy italská ekonomika rostla tak pomalu jako nyní. Špatně na tom ale není jen Itálie, Francie v posledních letech roste rovněž nejpomalejším tempem za posledních osmdesát let.

Úspory neberou konce, růst nikde

Začněme dobrými zprávami. Itálie má v současnosti jeden z nejvyrovnanějších fiskálních účtů v Evropě (rozpočet je před započtením úroků z dluhopisů v přebytku), běžný účet je v rovnováze (což je odrazem propadu dovozu) a země je schopna financovat většinu svých závazků z vlastních zdrojů (ukazatel závislosti je -20 % ve srovnání s -90 % ve Španělsku).

Co naplat, země s tak vysokým zadlužením zkrátka musejí hospodařit s přebytkem před úroky, protože jsou úrokové platby příliš vysoké.

Itálie hospodaří s cyklicky očištěným primárním přebytkem už od roku 1992. To jí nechává jen malý prostor na stimulaci ekonomiky v době, kdy to nejvíce potřebuje (když je růst slabý nebo když strukturální reformy vytvářejí dočasnou brzdu růstu).

Země je vyčerpaná vládními škrty. Úsporná opatření neberou konce. Je to důsledkem enormního zadlužení, které dosahuje 127 % HDP. Itálie je třetím největším emitentem dluhopisů (přestože podle kupní síly je na 10. místě).

Protestním hlasům ve volbách z minulého týdne porozumíte lépe, podíváte-li se na graf níže:

Riziko bankrotu evropských států snižují intervence struktur eurozóny, a to jak fond ESM, tak tak závazek ECB skupovat v případě potřeby státní dluhopisy členských států (OMT). Evropské vlády a centrální banky už daly všanc 800 miliard eur, aby zabránily dalšímu úprku zahraničních investorů z Itálie a Španělska.

Jižní Evropa platí krutou daň za udržení eura. Starý systém sice znamenal vlny inflace a devalvace, ale vzhledem k nižší konkurenceschopnosti oproti jádru Evropy a její interní fiskální transferové dynamice seděl lépe. V Evropě se mluví o cestě k další integraci, je ovšem pravdou, že problémové regiony jsou na bolestivé cestě k odhalení, že pro ně společná měna znamená dlouhodobě více nevýhod než výhod.

Francie a utopie na pracovním trhu

Francie za dlouhá léta vytvořila utopickou představu o pracovním trhu. Má nejvíce "worker-friendly" prostředí ze 40 analyzovaných zemí. Země byly posuzovány na základě několika hledisek:

- participaci pracovní síly;

- flexibilitě v najímání a propouštění zaměstnanců;

- důchodovému věku ve vztahu k očekávané době dožití;

- počtu pracovních hodin během roku;

- počtu dní dovolené;

- vztahu mezi platem a produktivitou;

- podpory v nezaměstnanosti jako podílu ze mzdy.

Francie zaostává ze Německem od spuštění eura

- Podíl francouzských korporátních zisků v hrubé přidané hodnotě je nejnižší z šesti velkých zemí EU a dále klesá.

- Zatímco Německo si od doby, kdy bylo spuštěno euro, podíl na světovém vývozu udrželo, v případě Francie se tento ukazatel o 30 % snížil.

- Francouzský deficit běžného účtu je kolem 6 % HDP (po započtení slabé spotřeby kvůli vysoké míře nezaměstnanosti).

Problém s růstem Francie není tak palčivý jako v případě Itálie, ale žádná sláva to není. Více než sedmileté období bez růstu už ve své historii zažila. Bylo tomu tak ve 30. letech, kdy Francie déle než ostatní země lpěla na zlatém standardu. Mezi zlatým standardem v Evropě v 30. letech a svazující překážkou současné měnové unie lze najít paralelu.

Jsou evropské akcie podhodnocené?

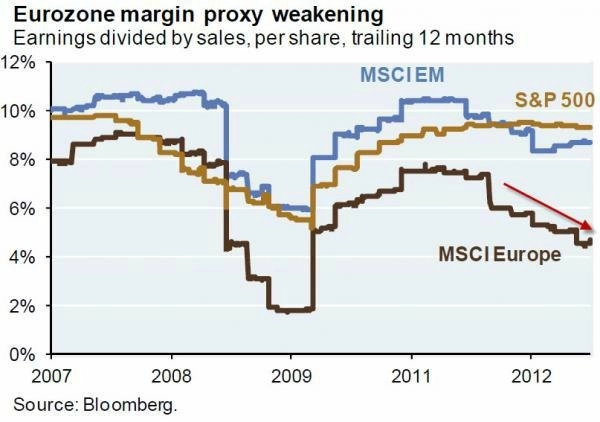

Evropské akcie jsou stále poměrně levné, valuační gap se ale oproti Spojeným státům za poslední rok zúžil, obzvláště u finančních titulů (které zatím nejsou levné tak, jak by měly být).

Evropské firmy mají vyšší zisky mimo Evropu, domácí expozice (zejména v slabších zemích EU) jejich ziskovost ale stále značně omezuje.

Zdroj: JPMorgan

Aktualita pro rok 2026

Aktuality