Inflace chodí ve vlnách. Proč se může ta další vzedmout (nejen) v USA?

Míra inflace v USA v červnu zpomalila na rovná 3 %, a přiblížila se tak 2% cíli Fed. Centrální banka ale v boji se zvýšenou inflací ještě nemusí mít vyhráno.

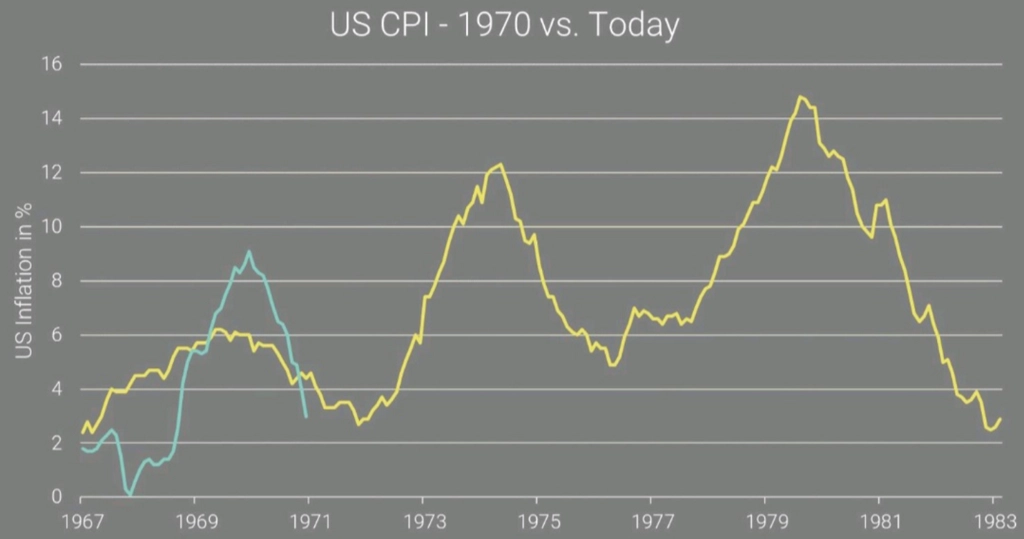

Podívejme se na graf vývoje spotřebitelské inflace v USA v posledních pěti letech a v silně inflačních 70. letech 20. století. Je patrné, že 70. léta nabídla hned tři velké inflační vlny, přičemž vrchol každé z nich byl výrazně vyšší než té předchozí.

Domnívám se, že by se historie mohla do jisté míry opakovat a že by inflace v USA mohla v následujících měsících začít opět zrychlovat. Klíčovým faktorem je bezprecedentní deficit rozpočtu americké vlády, který nyní dosahuje zhruba 8 % HDP, a to v situaci, kdy je míra nezaměstnanosti prakticky na rekordních minimech pod 4 % a ekonomika se (minimálně zatím) zároveň nenachází v recesi.

Je také potřeba mít na paměti, že pokles míry inflace v posledních měsících byl hnán především výrazným poklesem cen energií. Tato položka je přitom velice volatilní a mohla by v následujícím období začít přispívat k inflaci naopak pozitivně. Cena ropy koneckonců v červenci podstatně narostla.

V dlouhodobějším výhledu pak mohou na ekonomiku působit hned čtyři výrazné globální proinflační faktory. Ty mohou vyvolat minimálně jednu další velkou světovou inflační vlnu. Jde o takzvaný vrchol levné energie (peak cheap energy), deglobalizaci, nepříznivé demografické trendy a válku na Ukrajině (vojenské konflikty v minulosti měly silně proinflační dopady).

Aktualita pro rok 2026