Fed v pokušení aneb Co měli Powell a spol. udělat už dávno

Finanční trhy v posledních týdnech a měsících postupně přestávají věřit příběhu o inflaci v dohledné době klesající k cíli Fedu. Americká centrální banka tak možná bude dotlačena k tomu, co měla dělat už dávno, a sice být v měnové politice obecně přísnější.

Finanční (a konkrétně akciové) trhy jsou místem, kde se na jednom místě scházejí prakticky všechny dostupné informace z celého světa a prostřednictvím rozhodnutí milionů investorů přispívají ke konsenzu, jehož vyjádřením jsou ceny jednotlivých aktiv. Ačkoli jsou ovšem trhy celkově stále poměrně efektivní (manipulace je nepochybně do značné míry možná, ale nic lepšího než současné trhy v tomto směru lidstvo zatím nevymyslelo) a dokáži rychle zohlednit nové informace v cenách, opakovaně dochází k zohlednění nějaké informace nesprávným způsobem nebo mírou.

Je to v rozporu s tím co se o finančních trzích standardně vyučuje na univerzitách, kde v zájmu platnosti různých teorií má trh pravdu vždy, a to právě proto, že jde o konsenzus tak velkého množství investorů, kteří nezřídka spravují obrovské peníze. Praxe ovšem ukazuje, že trh třeba i poměrně dlouho není racionální, protože jako celek (řeklo by se v součtu všech názorů, které zkrátka z povahy věci nemají stejnou váhu při tvorbě zmíněného konsenzu) podléhá například mediálnímu vlivu a umí být pěkně náladový. Ostatně Warren Buffett, který toho pamatuje opravdu hodně, nedávno připomněl, že se trhy od doby začátků jeho kariéry příliš nezměnily a nadále se chovají iracionálně, veškerému technologickému pokroku navzdory.

Trhy se v letošním prvním kvartálu nechávaly svádět myšlenkou na svižný pokles inflace v USA k 2% cíli Fedu, vidinou nižších sazeb a měkkým přistáním ekonomiky, kdy se USA i přes výrazné zvýšení sazeb v posledních dvou letech dokáží vyhnout recesi. Upřesněme ale, že tomuto pocitu podléhali zejména investoři do akcií, například výnosy dluhopisů od začátku roku měly tendenci spíše růst. Optimismus podporovala (a dále podporuje) i představa, že vláda USA v roce prezidentských voleb udělá hodně proto, aby odvrátila případnou recesi a přispívala k vytváření (dojmu) bohatství pro americké domácnosti (možná jen dojmu proto, že na tom americká ekonomika nemusí být až tak dobře; to ostatně naznačily i první údaje o vývoji HDP na začátku roku).

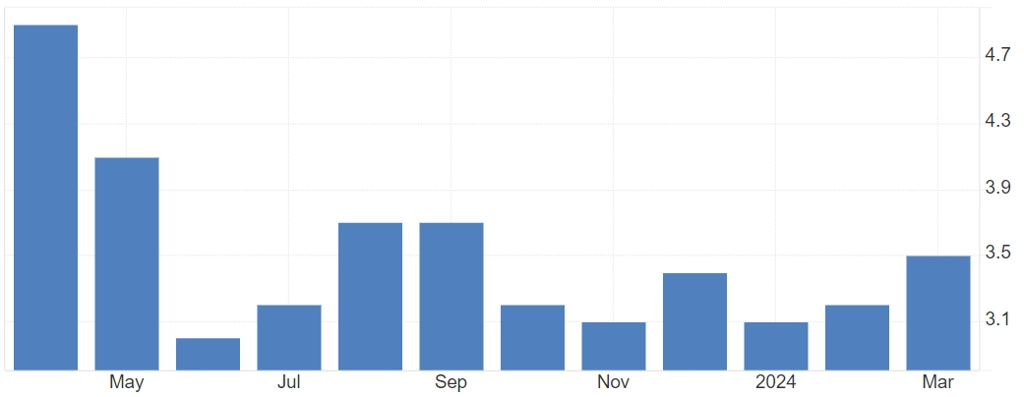

USA - meziroční míra spotřebitelské inflace, zdroj: Trading Economics

Také Fed dosud oficiálními cestami razil myšlenku měkkého přistání ekonomiky a ještě na březnovém zasedání odmítal, že by se proces poklesu míry inflace zarazil. Výsledkem byly akciové indexy na historických maximech a ignorování údajů, jež nezapadaly do ideálního scénáře. Dubnový vývoj na trzích nicméně ukázal, že tak jasno být nemusí. Dokud existuje alespoň nějaká míra svobody na trzích, krátkozrakost politiků nakonec bude "oceněna", tedy potrestána. Trh lze dočasně ošálit, ale dlouhodobě zjistí, jak se věci mají.

Jedním z prvních trhů, který se vzepřel zmíněné politické masáži, byl ten se zlatem. Ten letos zaznamenal prudký růst, který naznačuje, že mezi investory přece jen narůstají obavy z opětovného vzestupu inflace. Totéž lze říci o rostoucích výnosech dluhopisů (nejen) americké vlády. Kredibilita Fedu se tak opět otřásá v základech. Vyšší výnosy vládních bondů USA svým růstem nakonec přiměly k pullbacku také akciový trh. Ideální scénář má trhliny, a to podstatné. A trh jasně vzkazuje Fedu, že jeho příběhu nevěří, a ceny aktiv posouvá na úrovně, které lépe odpovídají prostředí s dlouhodoběji zvýšenou inflací a úrokovými sazbami.

zdroj: Trading Economics

To je obzvláště špatná zpráva pro silně zadlužené a menší firmy a také pro celé sektory nejvíce citlivé na vývoj úroků, typicky ten nemovitostní. Jednoznačně nepříznivé je to pro investory do dluhopisů, protože vyšší inflace snižuje hodnotu bondů. Těží z toho naopak mnohé komodity a také obecně větší firmy se zdravými rozvahami, jež mají silnou pozici v cenotvorbě u svých produktů a služeb.

Fed rozhoduje o sazbách hned na začátku května a pak v červnu. Nyní by měl uznat chybu a postavit se vyšší inflaci seriózněji. Pokud tak neučiní, jeho kredibilita dále klesne. A centrální banka, která nemá důvěru trhů, je tak trochu jako kormidelník bez rukou. Trhy tak nyní možná povedou Fedu pomyslnou ruku, nikoli naopak, a proto letos nemusí přijít žádné snížení sazeb v USA. Pravděpodobnost lehkého zvýšení úroků naopak poroste s každým dalším nepříznivým údajem o vývoji inflace.

Zdroj: BH Securities

Aktuality