Výnosy z dluhopisů: Úrokový buldozer zahřívá motor

Dlouhé úrokové sazby ve světě, včetně korunových, vzrostly ve čtvrtek za 24 hodin až o 30 bazických bodů. A to je opravdu velký skok. Ten přišel po středečním zasedání FOMC, které paradoxně nepřineslo nic překvapivého – Fed zatím pokračuje v masivní měnové stimulaci (nákup bondů za 85 miliard USD měsíčně), kterou začne později během roku utlumovat a ukončí ji zhruba v půli roku 2014.

Případné otočení stimulu či zvyšování úrokových sazeb není v horizontu příštího roku vůbec na pořadu dne. To odpovídá odhadům drtinové většiny ekonomů. Proč tedy tak silná reakce? Jsou to obavy, že dlouho oddalovaný obrat v trendu klesajících sazeb k novým a novým historickým minimům již začal, a dveře k odchodu z pozic sázejících na nízké a klesající sazby jsou najednou dosti úzké.

Nastal obrat na trhu s dluhopisy?

Až zpětně se dozvíme, jde-li skutečně o obrat trendu úrokových sazeb. V reálném čase však vidíme, že sazby jsou stále extrémně nízko. Sledujeme rovněž velmi silné tržní signály obratu. Zaprvé, eurové sazby dosáhly historického minima letos na začátku května, ale dolarové sazby toto minimum nepotvrdily a vedou tah nahoru. Podobná nepotvrzení trendu (divergence) označila obrat trendu úrokových sazeb již v minulosti, z klesajících sazeb k rostoucím v letech 2003 až 2005, a naopak z rostoucích sazeb ke klesajícím v období let 2007 až 2008, a to mnohem spolehlivěji než slova centrálních bankéřů.

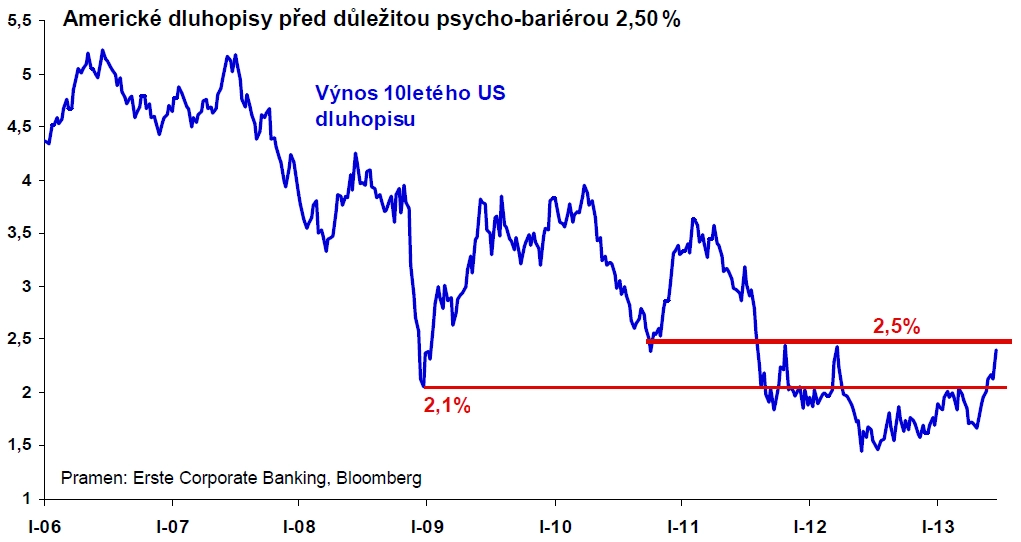

Zadruhé, sazby amerických 10letých dluhopisů jsou na dohled 2,50 %. Na této psychologické úrovni se v posledních letech zastavily jejich pokusy růst. Potenciální překročení této hranice bude příslovečným překročením Rubikonu do rostoucího trendu sazeb.

Zatřetí, u nás i v Evropě je vidět zjevný odklon od utahování fiskálních opasků, které tlačí úrokové sazby dolů, k uvolnění. Volnější fiskální politika je pravděpodobně za dveřmi, ať budou volby v ČR za rok, či již dříve.

Sazby mohou růst

Mohou úrokové sazby s dlouhou splatností dále růst, když centrální banky neuvažují v dohledné době o zvyšování svých sazeb? Ano, mohou. Dnešní názor centrálních bankéřů pro ně není nijak závazný. Nikdo, ani centrální banky, není neomylný majitel křišťálové koule. Minulé obraty trendů jsou v tomto směru velmi ilustrativní.

Dlouhé sazby se navíc již začaly hýbat, což spouští reakce tržního stáda, které mohou odstartovat sérii skokových růstů úrokových sazeb. Jsou to zejména risk odlivu peněz z dluhopisových fondů (klasická verze stádového chování) a nucené prodeje dluhopisů finančními institucemi kvůli požadavkům jejich VAR modelů (sofistikovaná verze stádového chování).

Nenechte se přejet buldozerem

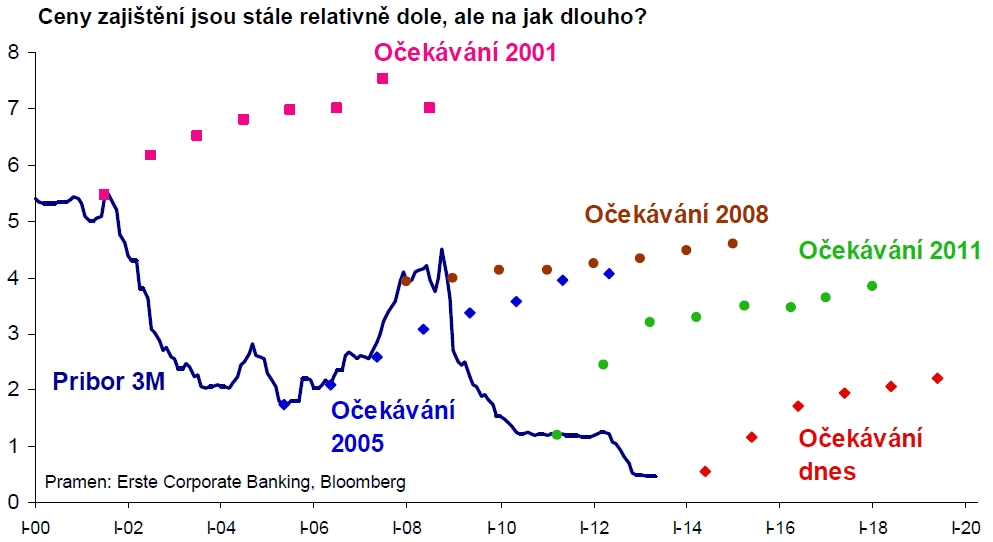

Úrokový buldozer se ještě naplno nerozjel, ale vytáčí motor o sto šest. Máte-li úvěry na plovoucí úrokové sazbě a nechcete-li se v budoucnu nechat přejet rostoucími úrokovými náklady, máte možnost úrokového zajištění (úrokové swapy, capy) či předzajištění swapcemi.

Aktualita pro rok 2026

Aktuality