Reaguje trh nesmyslně?

Oznámil nedávno Ben Bernanke ukončení uvolňování měnové politiky, nebo začátek jejího zpřísňování? Nemusí jít o hru se slovy.

V posledních 10 cyklech snižování a zvyšování sazeb (říkejme tomu cyklus Fedu) trvalo období mezi posledním snížením sazeb a prvním zvýšením v průměru 15 měsíců. A mnohdy se děly celkem zajímavé věci.

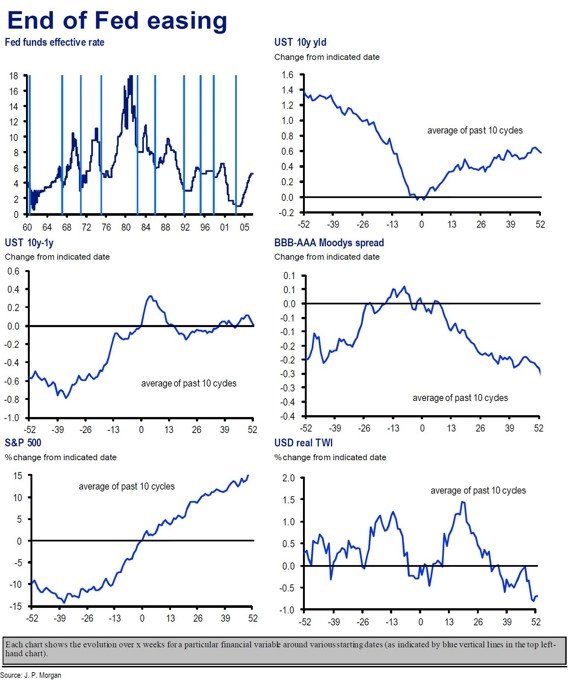

Chování pěti sledovaných tříd aktiv před a po posledním snížení sazeb Fedu v rámci jeho cyklu ukazuje série grafů z dílny JPMorgan (graf výnosů není očištěn o carry trade obchody). Křivka výnosů amerických státních dluhopisů rok před posledním snížením sazeb byla strmější, po posledním snížení se příliš neměnila. Kreditní spready vykazovaly negativní korelaci s výnosy z dluhopisů (před snížením se rozšiřovaly, po snížení zužovaly). Akcie si před i po posledním snížení sazeb udržovaly býčí trend. Kurz dolaru se příliš neměnil.

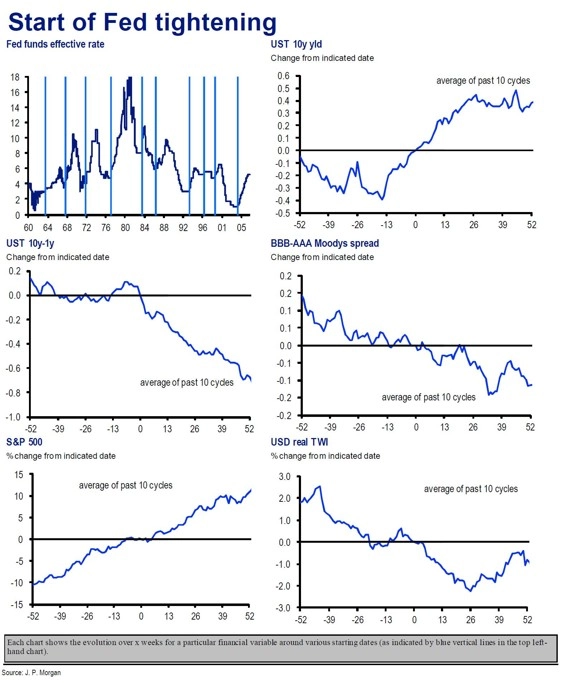

Druhý graf ukazuje chování stejných aktiv rok před a po prvním zvýšení sazeb. Výnosy začínaly růst 3 měsíce před prvním "hikem" sazeb a rostly zhruba 9 měsíců (opět nejde o očištěný graf). Akcie i kreditní spready rostly před i po zvýšeních sazeb, zatímco dolar oslaboval.

Který z cyklů je srovnatelný s tím současným?

Signály o dalším nastavení měnové politiky Fedu srovnání ztěžují. Trhy se navíc nyní chovají tak, že možnost změny sazeb nebo politiky vyvolává stejné reakce jako dříve zrealizovaná změna. Komunikace Fedu se výrazně posunula. JPMorgan předpokládá, že aktuální vývoj ekonomiky umožní další růst cen akcií při pomalém růstu sazeb a zlepšující se kreditní situaci (zužování spreadů). Nutno říci, že rozdílnější reakci trhů na červnové zasedání FOMC než tento výhled JPMorgan si snad ani nelze představit.

Srovnání s historií je složité i v tom, že Fed v žádném z předchozích cyklů zároveň do ekonomiky nepumpoval peníze v takové míře jako v současnosti (85 miliard USD je zhruba 0,5 % ročního HDP USA). Když dále vezmeme v úvahu, jakou roli hraje aktuálně na světových trzích Bank of Japan a neochotu Čínské lidové banky se připojit k extrémně uvolněné politice centrálních bank ve vyspělém světě, je jasné, že obě série grafů bohužel nenabízejí žádné významnější vodítko pro další vývoj situace v roce 2013 nebo 2014.

Zdroj: Zero Hedge

Aktualita pro rok 2026

Doporučujeme

Aktuality