Proč ten současný akciový výplach? Fed stahuje dolary z trhu a býci ztrácejí dech

V úterý akciové indexy výrazně ztratily. Index S&P 500 odepsal dlouho nevídaných 1,23 %. Pokud je ale pravda, co se píše na většině finančních serverů, totiž že Spojeným Státům hrozí platební neschopnost, proč během úterních poklesů americký dolar posiloval a americké dluhopisy - ty dlouhodobější - nijak silně neztratily?

Pravda může být taková, že to nebude tak horké, jak se zdá. Amerika se o sebe dokáže postarat, více na potíže v USA doplatí nejspíše Evropa a země patřící mezi emerging markets.

Na prvním grafu je akciový future kontrakt ES (mini S&P 500), na němž je vidět úterní výprodej. V dolní části je pak euro v páru s dolarem. Euro v úterý oslabovalo.

Dokonce ani americké státní dluhopisy v úterý neztratily, skončily prakticky na stejné úrovni, na jaké zahájily obchodní den. Kdyby byla situace v USA tak tragická a hrozil bezprostřední default, tak bychom podle mě u dluhopisů viděli větší akci. Stejně tak u amerického dolaru.

Poznámka redakce: Trh mohl s úlevou přijmout zprávu, že prezident Obama jmenuje Janet Yellenovou šéfkou Fedu. Závan jistoty v nejisté době. Krátkodobé dluhopisy splatné v horizontu týdnů navíc zažívají (logicky) prudký růst výnosů.

Fed mimo světla reflektorů stahuje dolary z trhu

Jak si tedy vysvětlit úterní výprodeje na akciovém trhu? Možný default vidím jako záminku. Skutečný důvod spatřuji v tom, co nyní tiše začíná provádět Fed - prostřednictvím TOMO operací začíná stahovat dolary z trhu. V horním panelu třetího grafu je objem operací Fedu (klouzavý průměr za 10 dní). Ve světě se nejvíce mluví o částce 85 miliard USD představující POMO + MBS operace. Již méně se mluví o TOMO operacích a security lending. Právě prostřednictvím TOMO Fed v uplynulých týdnech začal odebírat peníze z trhu.

Vztah mezi cenou indexu S&P 500 (dolní panel) a operacemi Fedu na trhu je jasně patrný. Když Fed nemá zájem o růst cen akcií a přestane lít peníze bankám, akciový index většinou dříve nebo později začne klesat. Zahájení TOMO operací bylo z tohoto ohledu pro akciový index negativní. Zde vidím příčinu poklesů. Fed momentálně asi nemá zájem o další růst akciových indexů. Reverzní krátkodobé REPO operace jsou zachyceny v hlavním grafu.

Fed je opravdu největším inženýrem dění na trzích. Každý si z předchozího grafu může utvořit vlastní názor na to, nakolik jsou ještě trhy svobodné, a nakolik podléhají plánování ze strany centrálních bankéřů.

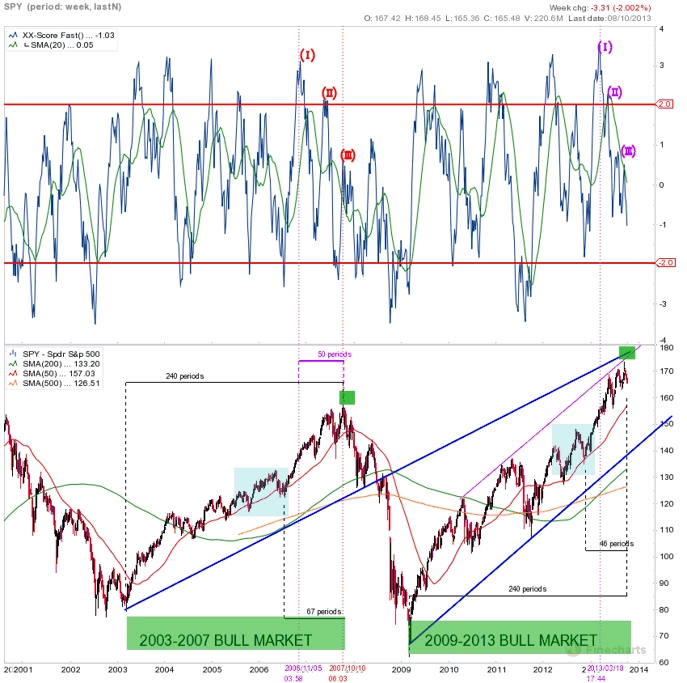

Dlouhodobý graf ETF SPY (index S&P 500) v posledních týdnech silně připomíná cenový vrchol v roce 2007. V pátek to bude přesně 6 let, co indexy v roce 2007 dosáhly maxima. Moc bych se nedivil, kdyby letošní podzim byl v podobném duchu, jako byl podzim 2007. Akciové indexy silněji nezkorigovaly již dva roky. Dovedu si představit střednědobý pokles ke hranici 150 USD u SPY (1 500 bodů indexu S&P 500). Současný býčí trh probíhající od března 2009 je navíc stejně dlouhý, jako byl ten od března 2003 do října 2007.

Aktualita pro rok 2026