Jak se americká mašina dokázala loni nezadrhnout, i když mechanici z Washingtonu spali v pracovní době

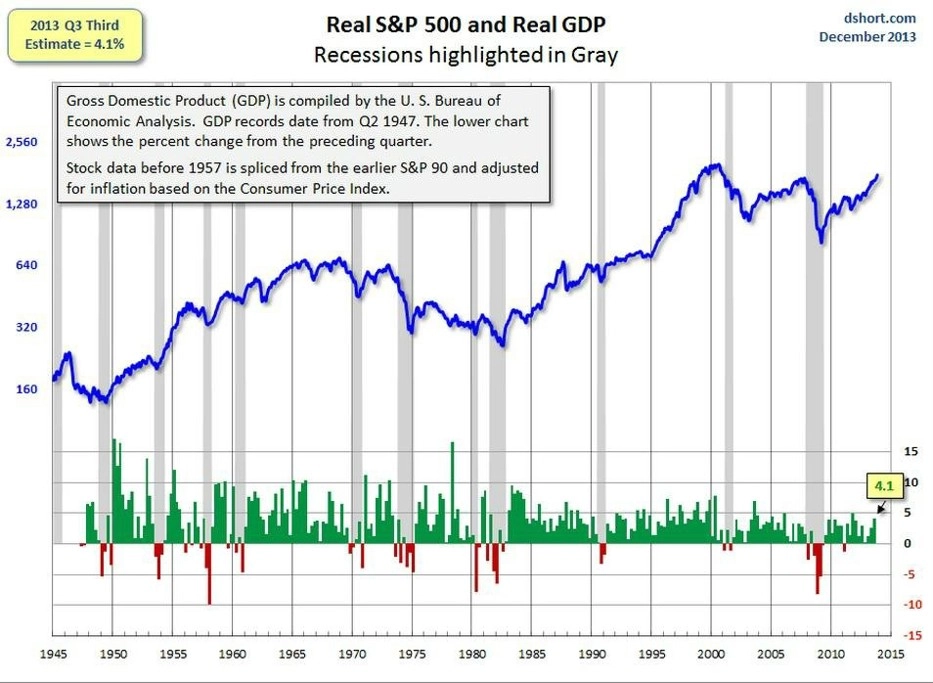

Každý, kdo se pokusí seriózně zhodnotit, jak si v právě skončeném roce vedla americká ekonomika, to bude mít velice těžké. Růst HDP, který byl za třetí čtvrtletí revidován na 4,1 %, Americe závidí většina vyspělého světa. Pro mnohé je ale tématem spíše zamyšlení, jak ekonomika, která měla být loni tak často poškozována politickými střety ve Washingtonu, jak zdůrazňují někteří komentátoři, je takového růstu vůbec schopna.

Hlavně vládní odstávka (shutdown), která v období 1. až 16. října uzavřela naprostou většinu federálních úřadů, měla vnést chaos a zmatek do křehkého ekonomického oživení. Že právě tento kvartál byl dobou největšího ekonomického růstu, překvapilo skoro všechny.

Klíčem k úspěchu banky?

V době klesajících vládních výdajů, stále opatrných spotřebitelů a malého podílu exportu na celkovém HDP (export přitom již několik let po sobě roste) se hledání zdrojů růstu stává téměř úkolem pro detektiva. Firmy navíc drží historicky rekordní objem hotovosti (přes bilion dolarů), protože stále nejsou přesvědčené, že je oživení trvalé a investice do nových projektů se jim prostřednictvím zvýšené poptávky vyplatí.

Jedním z možných vysvětlení může být to, jak se s krizí vyrovnal – s velkou pomocí vlády – finanční sektor, především banky. Dřívější krize byly charakteristické tím, že krachy zadlužených podniků vytvářely dominový efekt, kdy nesplácené úvěry táhly dolů kreditory, hlavně banky, jejichž kapitálová přiměřenost nebyla nijak skvělá. V propleteném finančním světě se jen málo bank dokázalo udržet samostatných v plné síle, což mnoho z nich odneslo právě bankrotem.

Rychlé kroky, především v roce 2008 (pomoc AIG, převod General Motors pod vládní kontrolu, donucení několika bank se nechat pohltit silnějšími rivaly (Wachovia vs. Wells Fargo), znamenaly, že tlak na finanční systém byl kratší než například v Evropě. Po období paniky na podzim 2008 (hlavně po pádu Lehman Brothers) se banky dostaly do lepší kondice. A protože dokázaly udržet financování svých klientů (jak firem, tak spotřebitelů) na úrovni, která jim zajistila fungování i v těžkých dobách, bylo méně bankrotů firem než v minulých krizích. V roce 2013 byl počet bankrotů firem oproti roku 2009 nižší o 42 %.

Zisky firem rostou, nezaměstnanost je stále problém

Firmy (alespoň ty největší, například kótované na newyorské burze) mají větší zisky než před krizovými roky 2007 až 2009. Mzdová flexibilita (především směrem dolů) znamenala, že v těžkém období dokázaly snížit své mzdové náklady a udržet svou konkurenceschopnost a přítomnost na trhu, i když poptávka klesala. Hlavně zdraví firem je zdrojem většiny optimistických odhadů vývoje ekonomiky v začínajícím roce.

Přetrvávajícím problémem je stav pracovního trhu. I když se v lednu až listopadu podařilo vytvořit přes 2 miliony pracovních míst, je úroveň nezaměstnanosti stále vyšší, než na kolik si Spojené státy dlouhodobě zvykly (kolem 5 %). Stále častěji se mluví nejen o tom, kolik nových míst vzniklo, ale o jaká konkrétně pracovní místa se jedná a zda jsou to takzvané quality jobs. S tím souvisí pojem underemployment, který vyjadřuje, že lidé berou za vděk i prací, která vyžaduje nižší úroveň dovedností a znalostí, než jakými disponují.

Amerika navíc potřebuje vytvářet pracovní místa rychleji než většina jiných zemí, například členů OECD, protože v USA rychleji než jinde roste množství lidí v produktivním věku. Amerika je stále ještě relativně "mladá" země.

Spotřebitelská poptávka ve hře

Problémy od ledna přibudou několika milionům lidí, kteří dosud využívali prodloužené (z 26 na 73 týdnů) podpory v nezaměstnanosti. Tu zavedl ještě prezident Bush, ale republikáni v Kongresu tuto pomoc, která stála 25 miliard dolarů ročně, odmítli po jejím skončení (31. prosince 2013) prodloužit i na rok 2014. Tito lidé budou od ledna chudší a protože jsou již postiženi dlouhotrvající nezaměstnaností, jejich šance na nové zaměstnání a z toho plynoucí kladný příspěvek k růstu ekonomiky je spíše minimální.

Ekonomika USA je závislá na spotřebitelské poptávce, poptávka vlády nebo příspěvek exportu k růstu HDP jsou ve srovnání například se zeměmi EU nižší. Proto je špatná zpráva, že jsou ceny nemovitostí stále (v průměru, existují regionální výjimky) na nižší úrovni než před začátkem krize (2006 až 2007). Americké rodiny odvozují pocit, nakolik bohaté se cítí, z velké míry právě od toho, jakou má hodnotu jejich dům, často největší životní investice. Spotřebitelská důvěra pak roste nebo klesá s hodnotou vlastněných nemovitostí. Ceny nemovitostí tak zatím k pozitivní náladě spotřebitelů příliš nepřispívají, ačkoli samozřejmě ze svých minim již vzrostly.

Pocit, že se firmám daří na úkor zaměstnanců, kteří musejí pracovat déle za méně peněz, nepřispívá k optimismu mezi lidmi. Rozpor mezi tím, jak se daří vlastníkům kapitálu (index Dow je na historickém maximu) oproti lidem práce, poškozuje generacemi vytvářený obraz Ameriky jako místa, kde vzdělání a tvrdá práce jsou dostatečné pro dosažení úspěchu (americký sen). Různá zveřejněná data o socioekonomické mobilitě z poslední doby naznačují, že prostředí, do kterého se lidé narodili, má v USA větší korelaci s životním úspěchem než například ve Velké Británii nebo Skandinávii.

Přes všechny ekonomické problémy ale Američané vstupují do roku 2014 o poznání optimističtěji než v několika posledních letech. Vidět je to i na obchodech s ropou, cena futures kontraktů je kolem 100 dolarů za barel, což historicky odpovídá optimismu obchodníků z očekávání budoucího vývoje poptávky. Že politické třenice ve Washingtonu ekonomice škodí méně, než si mnozí myslí, je možná jedním z nejzajímavějších zjištění z poslední doby. 3% růstu HDP, který je pro Ameriku hranicí, kdy se věci stávají velice dobrými, se nejspíše asi docílit nepodaří. O úrovni růstu 2,5 až 2,8 % ale analytici mluví jako o celkem bezproblémově dosažitelném výsledku. A to bude, i s ohledem na problémy v jiných vyspělých zemích světa a očekávané zpomalení v Číně, velice solidní výsledek.

Aktualita pro rok 2026