Dočkáme se v eurozóně deflace? Cesta k evropskému kvantitativnímu uvolňování se otevírá

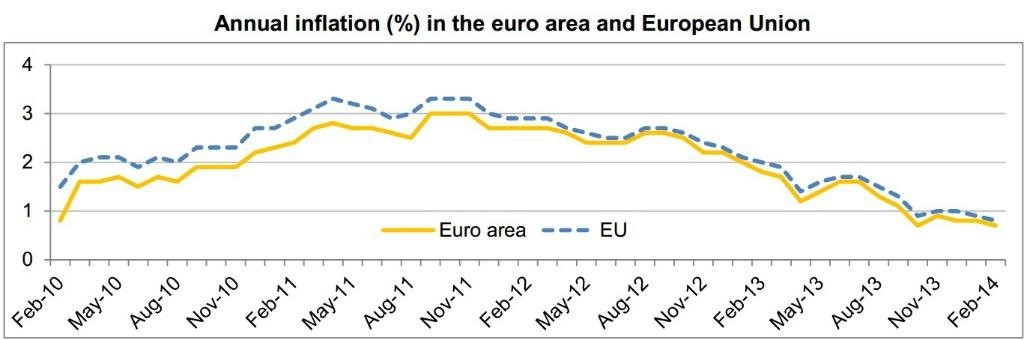

Inflace v eurozóně se od loňského října pohybuje na meziroční bázi pod 1 %. Je dokonce nižší než v Japonsku, a tak mezi investory roste přesvědčení, že eurozóna reálně balancuje nad propastí deflace.

K velmi slabým inflačním tlakům vede v první řadě silné euro, které se pohybuje na dvouletých maximech. Jedním z důvodů pro růst kurzu eura je rozdíl v úrokových sazbách mezi USA a eurozónou. Evropské banky kontinuálně splácejí mimořádnou pomoc LTRO, kterou dříve obdržely od ECB, a snižují tak množství dostupných peněz na mezibankovním trhu. Méně volných peněz pak zvyšuje efektivní úrokové míry.

Zatímco v USA stále centrální banka pumpuje do systému 65 miliard nových dolarů měsíčně (od dubna pravděpodobně opět o 10 miliard méně), v Evropě dochází ke stahování peněz z trhu – krátkodobá úroková míra EONIA se za poslední tři měsíce vyšplhala z 0,08 % na 0,16 %. ECB tedy dovolila při padající inflaci nelogické utažení měnové politiky.

Dalším důvodem nízkého růstu cen je slabá domácí poptávka, která je zapříčiněna nízkým růstem mezd a oddlužováním. Domácnosti i firmy stále preferují splácení dluhů, což signalizuje, že reálné úrokové míry jsou pro mnoho zemí nastaveny příliš vysoko. Růst úvěrů je přitom typický předpis pro zvýšení poptávky v ekonomikách, které čelí pomalejšímu růstu platů.

Cesta k evropskému QE otevřena

ECB se v minulosti vyjádřila, že pokud deflační hrozba přetrvá, bude rázně jednat. Má na výběr z několika možností – dalšího snížení úrokových sazeb z 0,25 % na 0,10 %, nastolení záporných depozitních sazeb či ukončení sterilizace nákupu vládních dluhopisů, a tedy efektivního zavedení programu tisku peněz (QE).

Pokud by jestřábi v ECB pokračovali v odmítání uvolněnější měnové politiky, dočkáme se brzy kolapsu v inflačních očekáváních. Deflace se pak zabuduje do chování spotřebitelů a na jakoukoliv akci bude pozdě. Bundesbank nicméně již prohlásila, že je otevřena otázce ukončení sterilizace měnových operací. To znamená, že ECB může kupovat z trhu vládní dluhopisy a nemusí peníze dodané do trhu zpátky vysát a blokovat. Prohlášení naznačuje, že kroky ECB povedou právě cestou zavedení QE.

Myslíme si, že kvantitativní uvolňování v Evropě bude méně efektivní než v USA, ale i tak sehraje významnou roli. V Evropě hrají klíčovou roli ve financování stále banky, které tak budou rozhodovat o tom, zda levnější peníze do ekonomiky pustí.

Autory článku pro server Proinvestory.cz jsou Jan Kaška a Jan Rohrbacher z Charles Bridge Global Macro Fund. Kompletní článek najdete ZDE.

Zdroj: proinvestory.cz

Aktualita pro rok 2026