Ekonomiku rozhýbe vyšší úvěrová emise

Jeden z důležitých bodů, kterému se na svých zasedáních pravidelně věnuje ECB, je analýza dynamiky měnové zásoby a úvěrové emise. Oboje má podstatný vliv na tempo růstu evropské ekonomiky i na vývoj inflace, která je stále nižší než cíl ECB.

Jedním z problémů souvisejících s finanční a dluhovou krizí je fragmentace úvěrového trhu v EMU. Tato problematika má také úzkou souvislost s probíhající prověrkou kvality bilancí velkých evropských bank před zavedením bankovní unie. Tyto banky pochopitelně chtějí mít bilance v co nejlepším stavu. Jsou tedy opatrné při úvěrování.

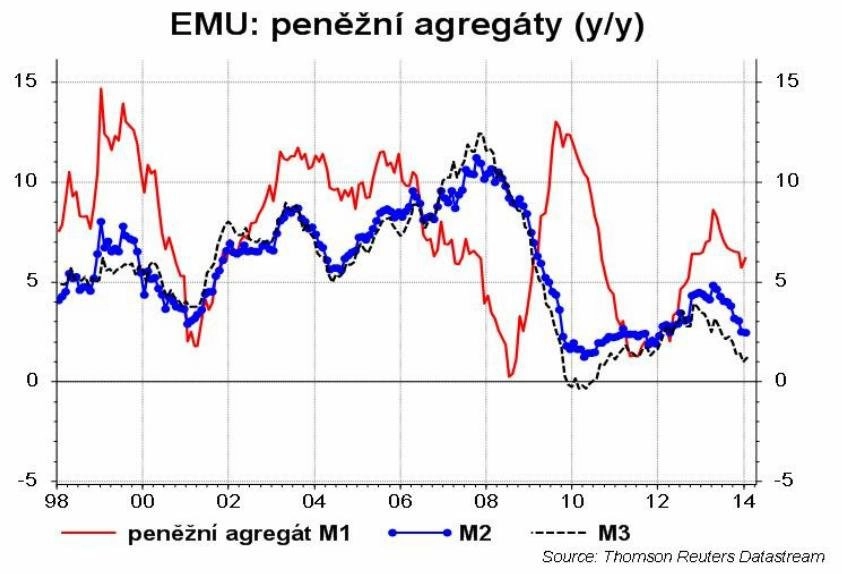

Peněžní zásoba

Začneme nejobecnějším ukazatelem, tedy peněžní zásobou.

Z grafu je patrný propad tempa růstu širších peněžních agregátů (M2 a M3) po pádu Lehman Brothers, který byl částečně zmírněn akcemi ECB na dodání likvidity v průběhu dluhové krize. V současnosti opět rychlost růstu M3 klesá a je nyní zřetelně pod hodnotou cílovanou ECB (4,5 %).

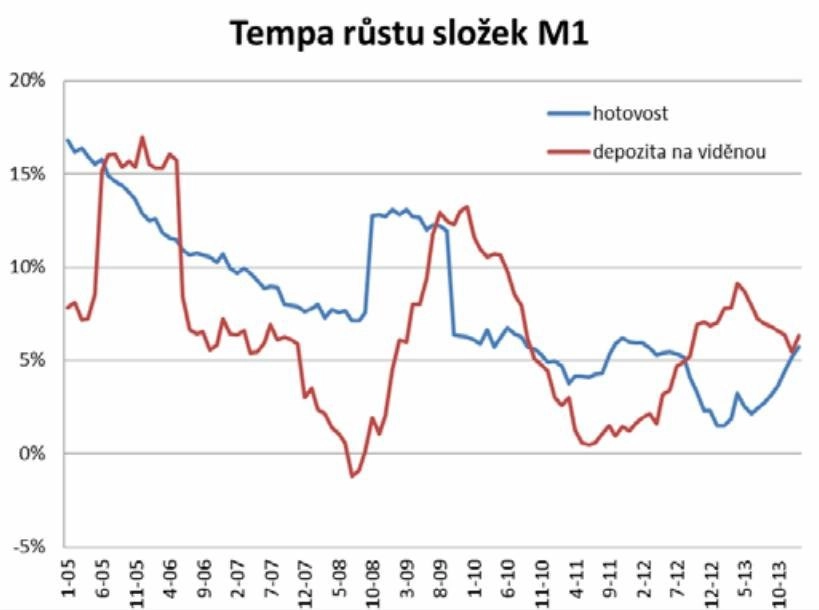

Prudké výkyvy úzkého peněžního agregátu M1 (hotovost, vklady na viděnou) souvisí se změnami preference likvidity v průběhu krize a s poklesem sazeb z krátkodobých vkladů na peněžním trhu k nule.

V době nejhorších fází krize sloužila hotovost jako bezpečný přístav a po poklesu depozitní sazby ECB a následném poklesu sazeb peněžního trhu k nule nemělo význam držet hotovost na termínovaných vkladech. Proto v těchto obdobích výrazně narůstalo tempo zvyšování objemu M1.

Úvěrová emise

Jedním z důvodů nízké dynamiky peněžní zásoby je slabá úvěrová emise, která má řadu příčin. Přímé dopady finanční krize na banky a ekonomická nejistota snížily jejich ochotu poskytovat úvěry. Ekonomická nejistota a z ní plynoucí menší ochota riskovat a investovat snížily poptávku po úvěrech. Negativně působí také přísnější regulace finančního sektoru.

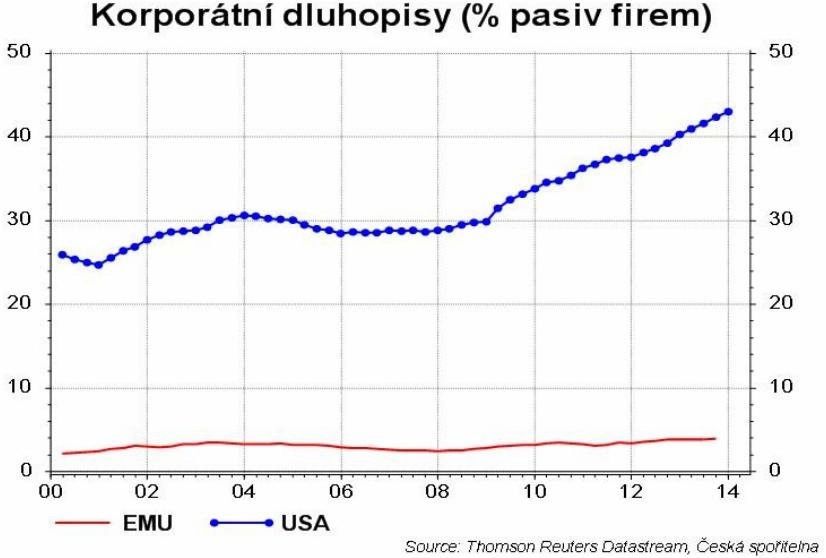

Úvěrová emise je přitom pro růst evropské ekonomiky prokazatelně důležitá. Dopad nižší ochoty bank poskytovat úvěry je v EMU citelnější než v USA kvůli vyšší závislosti na bankách. V USA se mnohem více používají ke krytí finančních potřeb emise dluhopisů.

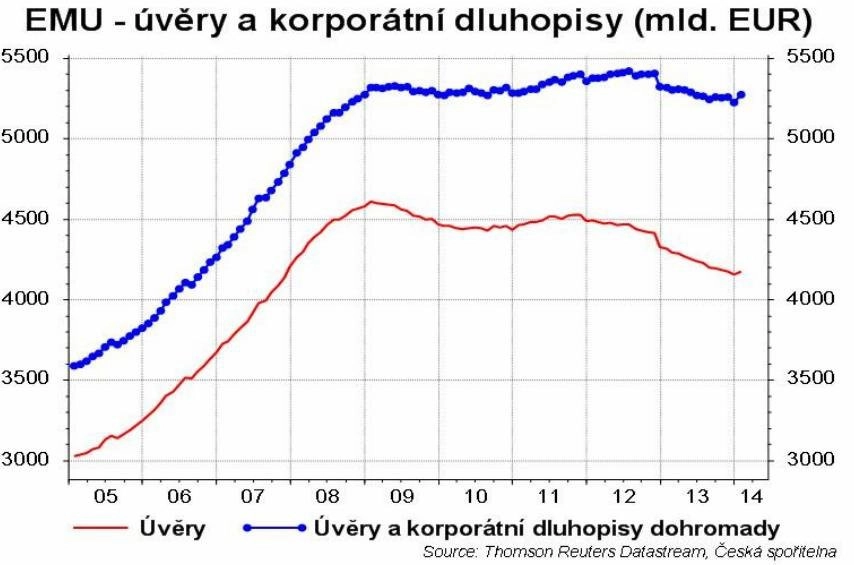

Potřeba sehnat finanční prostředky donutila jít na dluhopisový trh i evropské společnosti, jak dobře ukazuje následující graf. Je na něm vidět, jak emise dluhopisů kompenzovaly propad úvěrové emise.

Problém je, že možnost financovat se na dluhopisovém trhu je dostupná spíše větším podnikům, kdežto malé a střední firmy, které tvoří důležitou součást ekonomiky, jsou do značné míry odkázány na bankovní úvěry.

Samotný objem úvěrů v posledních letech klesl a se započtením dluhopisů zhruba stagnoval. Proti období před krizí, kdy objem úvěrů dynamicky rostl, je však situace v posledních letech zřetelně horší.

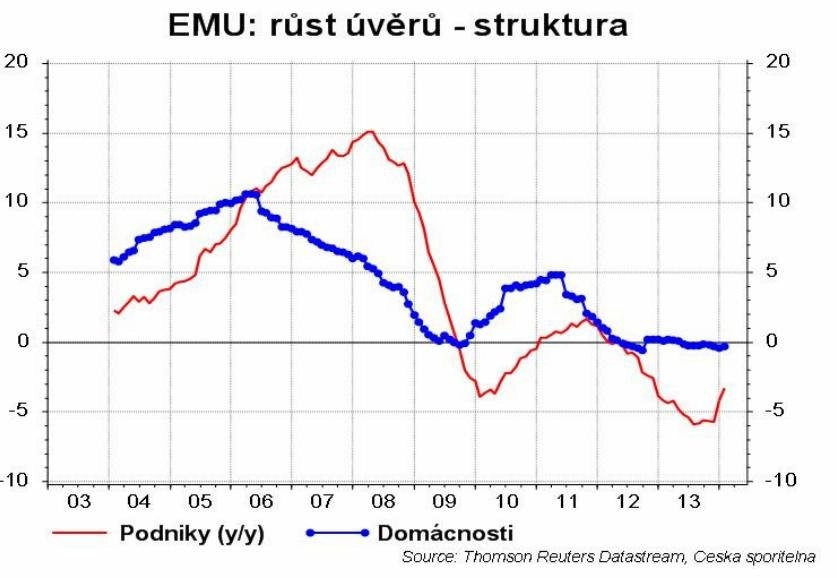

U úvěrů pro podniky je situace přitom stále podstatně horší než u domácností, kde úvěrová emise stagnuje. Primárním důvodem je zmíněný kolaps investic.

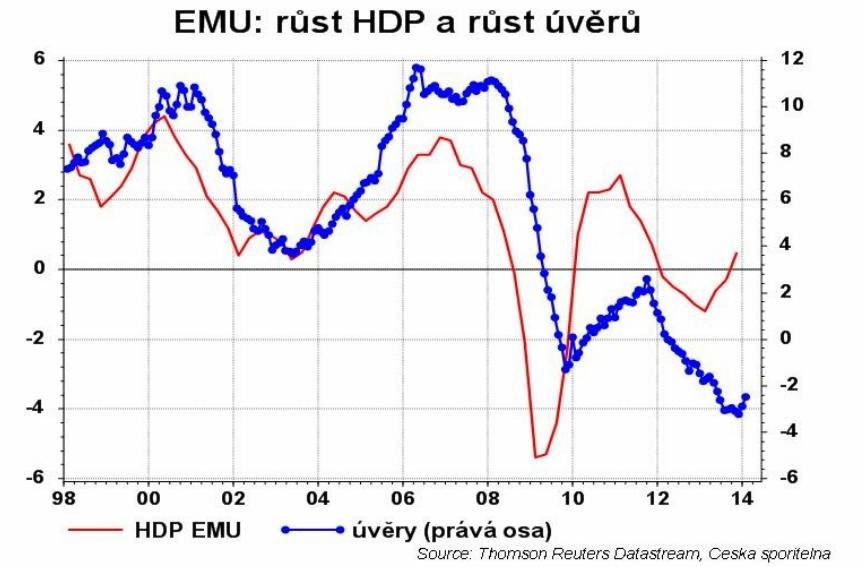

Proč je to všechno tak důležité? Stručnou a celkem přesvědčivou ilustrací souvislosti mezi růstem ekonomiky a úvěrovou emisí je následující graf.

Autoři: David Navrátil a Ľuboš Mokráš

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality