Hodnotovým akciím se daří lépe než růstovým. Co to říká o ekonomice?

Od loňského dubna růstové akcie předháněly výkonem akcie hodnotové. Začátkem března letošního roku ale zřejmě došlo ke změně trendu. Co to znamená?

Co to říká o ekonomickém cyklu?

V dokumentu Forecasting Performance Cycles of Value and Growth Stocks in Global Equity Markets David Kovacs z Turner Investment Partners odhalil, že po období snižování krátkodobých úrokových sazeb dochází zpravidla ke zrychlení ekonomické aktivity a firemní expanzi. Hodnotové akcie, v čele s finančními a průmyslovými společnostmi, začínají podávat lepší výkon.

Proč tomu tak je? "Spolu s počínající expanzí světové ekonomiky roste poptávka po základních materiálech, jako jsou kovy, zemní plyn a ostatní energie, a s nimi souvisejících produktech. To vede k růstu cen těchto komodit, potažmo k lepšímu výkonu akcií producentů a zpracovatelů komodit.," vysvětluje Kovacs.

Vztah podle něj platí i opačně. "Reakce monetární politiky na ekonomickou expanzi bývá opožděná. Přichází až ve chvíli, kdy jsou patrné projevy růstu, například inflace. Centrální banky zvyšují úrokové sazby až do té míry, kdy je výnosová křivka plochá, nebo obrácená (to znamená, že se krátkodobé sazby buď rovnají dlouhodobým, nebo jsou dokonce vyšší). Úvěrová aktivita směrem k podnikům se výrazně propadne, zisky finančních společností klesnou a jejich akcie začnou za trhem zaostávat. Ekonomická aktivita zvolní a společnosti, které jsou schopny dosahovat vyššího tempa růstu zisků (růstové akcie), obvykle obnovují mnohaletou periodu lepší výkonnosti ve srovnání s akciemi hodnotovými."

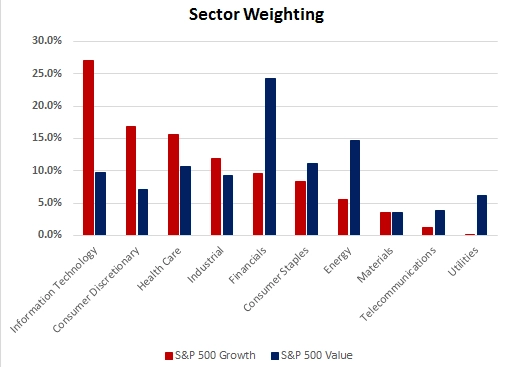

Níže uvedený graf porovnává váhy jednotlivých sektorů v indexech růstových (S&P 500 Growth Index) a hodnotových (S&P 500 Value Index) akcií.

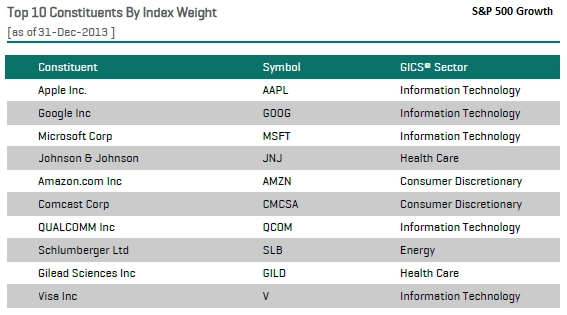

Poslední dva grafy zobrazují hlavní akciové pozice obou těchto indexů.

Akciový trh má tendenci předpovídat ekonomickou aktivitu. Pro investory zaměřené na hodnotové akcie, které dosud za trhem zaostávaly, by to mohlo znamenat zajímavé investiční příležitosti.

Zdroj: HORAN Capital Advisors

Aktualita pro rok 2026

Aktuality