Kam investovat 100 tisíc Kč?

Jak v současnosti nejlépe "uložit" 100 tisíc Kč? Výnosy na spořicích účtech jsou nízké. Jaké jiné možnosti se nabízejí?

Otázky, jak umístit určitou sumu peněz, padají poměrně často. Zpravidla se točí kolem spořicích účtů a jiných "bezpečných" způsobů uložení hotovosti. Přístup k penězům by měl ale spočívat na jiných principech než na požadavku jistoty nominálního zhodnocení a pokud možno rychlé dostupnosti uložené částky.

Nejdůležitější otázkou před doporučením, kam uložit peníze, je to, kdy mohou být či budou potřeba. Peníze mladého člověka uložené na penzi budou investovány jinak než finanční rezerva živitele rodiny. Rozhoduje také riziková averze a zkušenosti majitele peněz. Člověk bez investorských zkušeností a s vysokou averzí k riziku si může dovolit za jinak stejných podmínek méně dynamickou investici než investor vyhledávající riziko s bohatými zkušenostmi.

100 tisíc Kč jako likvidní rezerva

Finanční rezerva domácnosti by měla dosahovat přibližně 3-6násobku příjmů (či výdajů) domácnosti. Rozdíl mezi příjmy a výdaji by dle teorie řízení rodinných financí měl dosahovat přibližně 10 %, desetinu příjmů by tedy domácnost měla odkládat jako úspory. Konkrétní výše by se ale měla odvíjet též od závazků, které domácnost má. Rodina s hypotečním úvěrem by měla mít rezervy vyšší než rodina bez hypotéky.

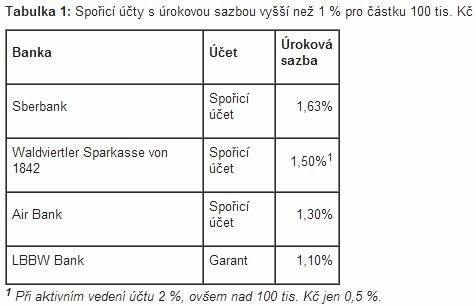

Likvidní rezerva domácnosti by měla být uložena dostatečně dostupně. Je určena na nenadálé události, v takových případech nebývá čas čekat na uplynutí termínu či výpovědní lhůty. Vhodné jsou proto spořicí účty bez výpovědní lhůty, které nabízejí alespoň nějaké zhodnocení.

Alternativou k bankovním spořicím účtům by mohly být družstevní záložny. Žádná z nich ale v současnosti nenabízí lepší podmínky spořicího účtu pro vklad 100 tisíc Kč než banky. Stejně tak fondy peněžního trhu se v současné době nízkých úrokových sazeb nevyplatí. Je lepší zůstat u bank nabízejících dotované spořicí účty, jejichž (byť nízké) úroky významně přeplácejí výnosy nabízené na trhu. A ani krátkodobé termínované vklady, které lze využít k uložení části likvidní rezervy, dnes lepší úroky nenabízejí.

Výnos ze 100 tisíc Kč při využití nejlépe úročeného spořicího účtu činí po zdanění přibližně 1 385 Kč ročně. Ponechat peníze na neúročeném běžném účtu znamená připravit se právě o tuto částku. Při úročení 1 % ročně činí čistý výnos 850 Kč za rok. Je vždy na rozhodnutí střadatele, zda se mu vyplatí za vyšší výnos zaplatit uzavřením nové smlouvy a návštěvou pobočky.

100 tisíc Kč na střední dobu

Likvidní rezerva by neměla být jedinými úsporami domácnosti. Každá rodina potřebuje zajistit nejen akutní potřebu peněz pro případ nenadálých výdajů nebo výpadku příjmů, ale má i střednědobé a dlouhodobé cíle.

Střednědobými cíli mohou být například koupě automobilu, rekonstrukce bytu či rodinného domu nebo jeho pořízení. Zpravidla se jedná o cíle nejen časově vzdálené, ale především finančně náročnější, které není možné zaplatit z běžných příjmů. Je potřeba na ně naspořit nebo naspořené prostředky po nějaký čas uchovat tak, aby neztratily hodnotu.

Za střednědobý horizont je nejčastěji považováno 3 až 5 let. Z investičního pohledu je možné již sáhnout k dluhopisům či dluhopisovým fondům, akcie či akciové fondy ještě příliš vhodné nejsou. Dluhopisové fondy ale nyní nejsou příliš perspektivní. Jakmile začnou úrokové sazby růst, a ta doba se dříve či později přiblíží, bude to pro tyto fondy znamenat ztráty.

Jednou z dalších možností je vsadit na firemní dluhopisy. To je ale možnost pouze pro zkušené investory-střadatele, kteří si jsou vědomi rizika. Pokud by firma zkrachovala, investor se nemusí ke svým penězům dostat. Při nákupu je také rozhodující minimální částka, za kterou je možné dluhopisy pořídit.

Podnikové dluhopisy je možné pořídit přímo přes burzu nebo prostřednictvím banky. Největším manažerem emisí firemních dluhopisů je v Česku J&T Banka, u které je příležitostně možné koupit dluhopisy i v primární emisi. Vždy je ale nezbytné pamatovat na vyšší riziko takové investice, zejména u nižších investovaných částek, které neumožňují dostatečnou diverzifikaci, tedy rozložení rizika.

100 tisíc Kč na dlouhou dobu

Dlouhodobé spoření je spjato nejčastěji se spořením na důchod, ale stejné vlastnosti má i například spoření pro novorozence na výbavu k plnoletosti či ke svatbě. Jedná se o spoření přesahující 10 až 15 let, pro mladé je horizont spoření na důchod až kolem 40 let.

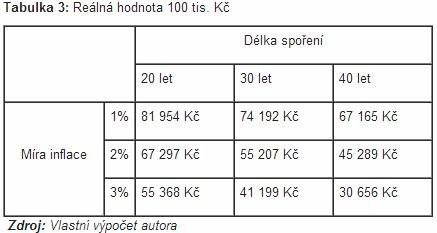

V takto dlouhém horizontu jsou spořicí účty naprosto nevhodné. Největším rizikem není tržní riziko (kolísavost hodnoty investice), ale riziko inflace. Při nulovém zhodnocení se 100 tisíc Kč při 3% průměrné roční inflaci za 40 let smrskne reálně na něco málo přes 30 tisíc Kč.

Pokračování článku najdete na serveru Investujeme.cz.

Zdroj: Investujeme.cz