Co ti investoři šílí aneb Vsaďte si na Evropu, když je na tom bídně

Horší makrodata z Evropy jsou vnímána trhy jako dobrá zpráva. Ceny akcií i dluhopisů v reakci na ně rostou. Trhy už takto reagují dlouhodobě, například v USA - vše špatné pro Main Street je dobré pro Wall Street. Jak mizerně na tom je ekonomika eurozóny ve skutečnosti? Ubírá se japonskou cestou?

Jako příznivé zprávy pro finanční aktiva jsou horší data (nejen) z eurozóny brána proto, že díky nim lze očekávat další uvolňování monetární politiky Evropské centrální banky. Ač je vysvětlení této zvrácenosti jasné, nemělo by investory vést k přehlížení fundamentů.

Německo po boku Itálie zápasí s recesí. Je jen otázkou času, kdy k nim přibude Francie

Tempo růstu zaostalo jak za oficiálním, tak tržním konsenzuálním odhadem. Spíše než další problémy periferních ekonomik, odrážel horší výsledek negativní příspěvek třech největších ekonomik.

Německá ekonomika poklesla o 0,2 % ve srovnání s předešlým kvartálem a po revizích vyšlo najevo, že začátkem roku 2013 prošla recesí s dvojitým dnem. Přesto je na tom stále o mnoho lépe než Itálie, jejíž HDP také spadl o 0,2 %, ale recese s trojitým dnem odmazala všechen růst od roku 2000. Růst nevykázala ani Francie, jejíž ekonomika stagnuje už rok. Jedinou trochu příznivější zprávou bylo, že slabé španělské oživení pokračuje 0,6% růstem. Země ale stále vykazuje 24,5% nezaměstnanost.

Žádné překvapení

Překvapivě špatné údaje přišly po dílčích datech, která již docházející dech evropského ekonomického oživení naznačovala. V Evropě ani nemůže dojít k udržitelnému oživení, protože jí politickými lídry není umožněno. Přemíra fiskálních škrtů a nedostatek monetární stimulace region přivedly na pokraj japonské ztracené dekády.

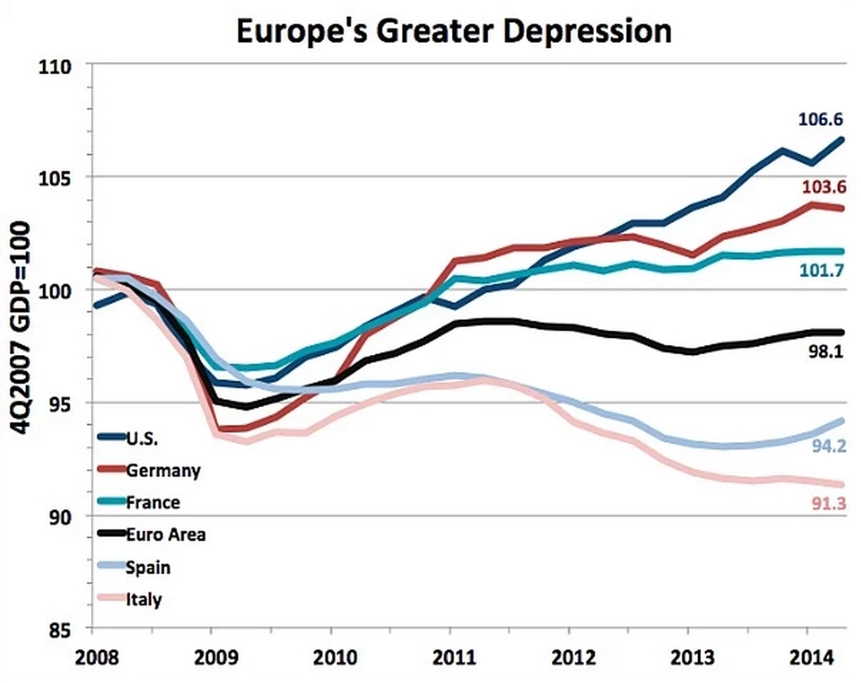

Je to šest a půl roku a HDP eurozóny je stále o 1,9 % nižší než před začátkem finanční krize. Americké ekonomice trvalo "jen" sedm let, aby se dostala tam, kde byla před Velkou depresí.

Je ale trochu zavádějící nazývat to jen depresí. Současná situace Evropy je mnohem horší než deprese 30. let. Evropa kráčí cestou Japonska. Kombinace zombie bank, rychle stárnoucího obyvatelstva a ztíženého přístupu k penězům ji vtáhly do pasti nízké inflace, která znesnadňuje růst. Uniknout z ní je obtížné.

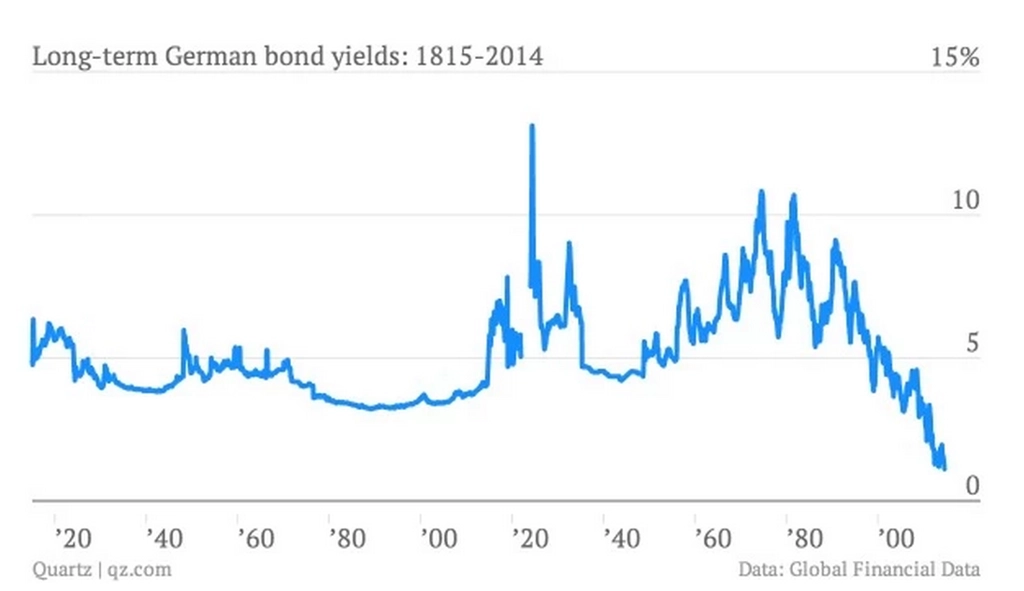

Japonsku se to samé přihodilo v 90. letech. Nyní, o 20 let později, je jeho nominální HDP níže než před začátkem ztracených dekád. Evropa se Japonsku začíná podobat. Inflace je už jen 0,4 %. Nedá se ani očekávat, že se někdy v blízké době zvedne. Bezprostřední reakcí trhu na špatná data z Evropy byl pokles výnosů z německých dluhopisů pod psychologickou hranici 1 %. Poprvé v historii od napoleonské éry má Německo financování tak výhodné (Japonsko si bylo takto levně schopno půjčovat deset let).

Naděje v podobě QE?

Proč trhy reagují na horší data opačně? Zvýšila se očekávání, že Evropská centrální banka přistoupí k další monetární stimulaci v boji proti recesi a deflaci.

Evropa potřebuje inflaci, a to hned. Snížila by dluhová břemena a usnadnila zemím získat zpět konkurenceschopnost. Obojí by podpořilo růst. ECB si toho je dobře vědoma, ale je zatím bezmocná kvůli Německu, které bylo dosud v opozici. Obává se porušování pravidel, pokud by bylo umožněno problémovým ekonomikám zbavit se problémů s inflací. To je důvod, proč bude ECB s tištěním peněz vyčkávat až na období, kdy bude téměř pozdě, a udělá to jen polovičatě. Bude to stačit na záchranu eura před rozpadem, ale ne na nastartování ekonomik členských států unie.

Euro je zlatý standard s morální autoritou. A právě ona autorita je hlavním problémem. Zlatý standard i euro jsou systémy s pevným kurzem, které z recese snadno vykouzlí depresi, protože znemožňují kontracyklickou politiku. Nicméně lidé jsou dnes mnohem oddanější euru, než bývali dříve zlatému standardu. V 30. letech lidé vyvažovali zlatý standard prosperitou svých ekonomik. Dvojciferná míra nezaměstnanosti je ale nakonec vyléčila ze sentimentality a následovalo oživení. To se ale v současnosti v Evropě neděje.

ECB nemá ty správné politické nástroje, aby se vypořádala s hlavními ekonomickými neduhy a překážkami na straně nabídky i poptávky. Není ani v pozici (kvůli opozici Německa), aby odlehčila státům od dluhových břemen, která tlumí ekonomickou aktivitu. A už vůbec nemá mandát, aby zabránila negativním efektům sankcí (a odvetných akcí Ruska), ke kterým se Západ uchýlil z geopolitických a bezpečnostních důvodů.

Na co sází trh?

Trhy na základě očekávání stimulace uměle nadhodnocují ceny finančních aktiv. Dá se ale předpokládat, že se další akce ECB na podporu růstu ukáží jako neefektivní.

Finanční trhy sázejí na:

lepší politické reakce na fundamentální příčiny slabého oživení v regionu,

uvolnění geopolitických tlaků v souvislosti s Ruskem.

Bohužel ani jedno se nejspíše nevyplní, natož obojí zároveň.

Zdroj: Washington Post, Bloomberg

Aktualita pro rok 2026

Aktuality