Jsou trhy díky QE stabilnější?

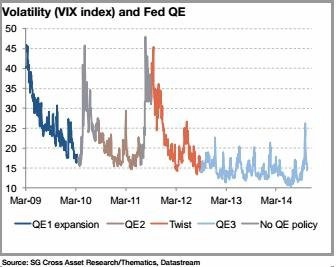

Kvantitativní uvolňování Fedu na první pohled značně vyhlazovalo tržní výkyvy. Dokazuje to graf z dílny Société Générale, který ukazuje index volatility VIX během různých kol QE.

Z účetní perspektivy jsou svatým grálem centrálního plánování perfektně vyhlazené rozvahy a výsledovky. Pokud by se podařilo vytvořit tržní prostředí bez rozptylu výdajů, teoreticky by mohl být eliminován ekonomický cyklus a nedocházelo by k nepříjemným poklesům ekonomiky. Na první pohled jde o zcela nerealistický cíl, nicméně někteří zastánci nekonvenčních opatření Fedu této teorii věří a své tvrzení podkládají grafy podobného typu.

Akciové trhy hrají klíčovou roli v úsporách amerických domácností. Vzhledem k tomu, že výdaje jsou funkcí příjmu ve vztahu k požadovaným úsporám, mohla by stabilizace proměnné úspor vést k vyhlazení ekonomického cyklu. Pokud tedy QE přispívá k vyhlazení některého z komponentů celé rovnice, má zřejmý pozitivní efekt na celek.

Průměrný denní pohyb indexu S&P 500 od roku 1950 dosahuje 0,03 % a směrodatná odchylka 1 % na denní bázi. Když se podíváme na různá kola QE, uvidíme změnu. Volatilita mírně stoupla s QE1 (zejména kvůli tomu, že se rozvaha Fedu začala před krachem nafukovat). Průměrný denní výnos S&P 500 poskočil k 0,12 %. Když bylo spuštěno QE2, volatilita klesla - směrodatná odchylka denních výnosů dosahovala 0,79 % a průměrný denní výnos se propadl k 0,04 %. S QE3 směrodatná odchylka denních pohybů zůstala daleko pod historickým průměrem 0,88 % s průměrným denním růstem cen o 0,07 %.

Za posledních 6 let v obdobích, kdy neprobíhalo QE, průměrný denní výnos klesl k 0,02 % se směrodatnou odchylkou 1,3 %. Když tedy na trhu rostla volatilita a klesal výnos, znamenalo to, že trh byl bez QE mnohem méně stabilní.

Pro ty, kteří trhy posledních 5 let pozorně sledují, to není žádné překvapení. Na trzích s alespoň částečným QE není nouze o vytrvalou poptávku.

Růst cen aktiv je pozitivní pro ekonomiku do doby, dokud je udržitelný. Tedy tak dlouho, dokud fundamenty odůvodňují aktuální ceny a očekávání. V tomto období růst cen aktiv přispívá k čistému bohatství a stabilitě rozvah.

Naproti tomu negativní volatilita ovlivňuje ekonomiku nepříznivě, protože se rozvahy zhoršují a spotřebitelé si jsou méně jistí finanční stabilitou. Negativní volatilita je ale často důsledkem pozitivní volatility.

Hyman Minsky kdysi zmínil, že stabilita vytváří nestabilitu. Proto si centrální banka, která poskytuje trhům stabilní základy, musí být vědoma toho, že iracionální tržní stádo ceny často vyžene výše, než je udržitelné. To může být nakonec značně destabilizující a vést k negativní volatilitě v důležitém komponentu rozvah spotřebitelů.

Skutečnost, že jsme zatím negativní efekty experimentu Fedu nepozorovali, ještě neznamená, že žádné potenciální riziko nehrozí. Bude zajímavé sledovat, zda volatilita cen aktiv nyní vzroste, když podpora Fedu končí, a zda to přiměje centrální banku ke spuštění nového kola. A jestli nakonec nezjistíme, že ta všechna domnělá stabilita vytvořila jen rozsáhlé podhoubí pro nestabilitu.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality