Ve světle nového QE: Výhled pro globální i českou ekonomiku

Citigroup mírně snižuje výhled růstu světového HDP v roce 2015. Kvantitativní uvolňování v eurozóně bude mít důležité souvislosti pro globální i české hospodářství.

Ekonomický výhled

Ačkoli snižujeme výhled růstu světového HDP v roce 2015 na 3 % ve srovnání s predikcí 3,1 % z konce roku 2014, je patrný divergentní vývoj. Nyní čekáme, že globální růst dosáhne 3 % v roce 2015 a 3,4 % v roce 2016 po 2,7 % v roce 2014. Změna predikce odráží nový odhad prohloubení poklesu ruské ekonomiky, která převážně stojí za revizí růstu mladých ekonomik o -0,5 procentního bodu na 3,9 % v roce 2015. Naproti tomu čekáme silnější růst americké ekonomiky a ekonomiky eurozóny, které by měly přispět k růstu bloku vyspělých ekonomik o 2,4 % v roce 2015 (stejně tak v roce 2016) po 1,7 % v roce 2014.

Globální měnová politika bude ještě uvolněnější

ECB představila program kvantitativního uvolňování, japonská centrální banka jej pravděpodobně rozšíří v polovině roku. "Stále čekáme, že americký Fed přistoupí k pozvolnému růstu úrokových sazeb na konci roku 2015 a Bank of England k tomuto kroku asi přistoupí až na počátku roku 2016," píší analytici ze Citigroup.

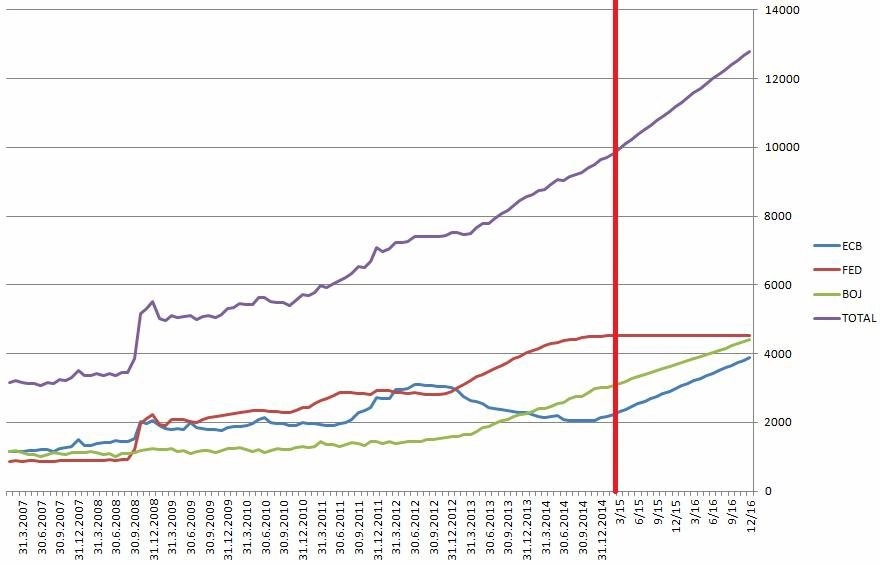

Přidejme k tomu graf, který řekne více než všechna slova.

"Přestože v roce 2014 skončilo v USA kvantitativní uvolňování, na celkové situaci v oblasti globální monetární expanze se od vypuknutí finanční krize vlastně nic nezměnilo. ECB oznámila rozšíření svého programu i o státní dluhopisy členských zemí eurozóny, díky kterému bude svou bilanci navyšovat každý měsíc o 60 miliard eur minimálně do září 2016," napsal v poznámce na webu hlavní analytik X-Trade Brokers Jaroslav Brychta. "Modelový graf dalšího vývoje kumulativní bilance Fedu, Bank of Japan a ECB do konce roku 2016 za předpokladu, že Fed bude udržovat bilanci beze změny, BoJ ji bude navyšovat stejným tempem jako dosud (60 miliard USD měsíčně) a ECB tempem 60 miliard EUR měsíčně, hovoří jasně."

Jde o hrubé odhady v dolarech za předpokladu zhruba stabilního kurzu eura a japonského jenu v páru s americkým dolarem. "Situace se po skončení QE v USA nemění, Fed jen předal žezlo ECB a BoJ, což zajisté uvítají především obchodníci na akciových trzích," míní Brychta.

Česká ekonomika v roce 2015: Pokračující růst se silnější domácí poptávkou

"Poprvé od srpna 2014 jsme mírně zlepšili odhad růstu české ekonomiky v roce 2015, a to o 0,2 procentního bodu na 2,5 % meziročního růstu HDP po 2,3% růstu v roce 2014. Následuje 3,1% růst v roce 2016. Lepší očekávání vývoje české ekonomiky odrážejí lepší dynamiku z konce roku 2014, lepší výhled na zahraniční poptávku v letech 2015 i 2016, slabší korunu a nižší ceny ropy," píše se v lednovém výhledu Citigroup.

Nižší ceny komodit vedly analytiky ze Citi ke snížení odhadu růstu českých spotřebitelských cen o 0,6 procentního bodu na meziroční růst o 0,6 % v roce 2015, zatímco domácí poptávka zůstává v predikci inflační. "Proto se nedomníváme, že Česká národní banka zvýší svoji intervenční úroveň pro EUR/CZK ze současných 27," míní Citigroup.

Co sledovat? Dopad QE ECB na českou korunu a posouzení bankovní rady ČNB, jak by tento program mohl zamezit dovážení vnějších dezinflačních tlaků do české ekonomiky. Rovněž mzdové údaje z prvního pololetí 2015 budou pro ČNB důležité. Pokud bude růst mezd slabší a lepší výhled na zahraniční poptávku se nenaplní, asi to přiživí spekulace ohledně zvýšení intervenční hladiny pro EUR/CZK. "Celkově držíme výhled okolo 28 EUR/CZK v roce 2015 a čekáme další oslabení české měny vůči americkému dolaru. Domníváme se, že efekt uvolněné měnové politiky ECB ve smyslu silnější koruny bude přebit obecnými tlaky na oslabení regionálních měn v důsledku silnějšího dolaru a přetrvávajícímu nízkoinflačnímu prostředí v roce 2015, a to nejen u nás. ČNB asi nepřistoupí k náhlému výstupu z programu devizových intervencí jako švýcarská centrální banka. Čekáme, že ČNB od intervencí upustí na konci roku 2016," uzavírá Citi.

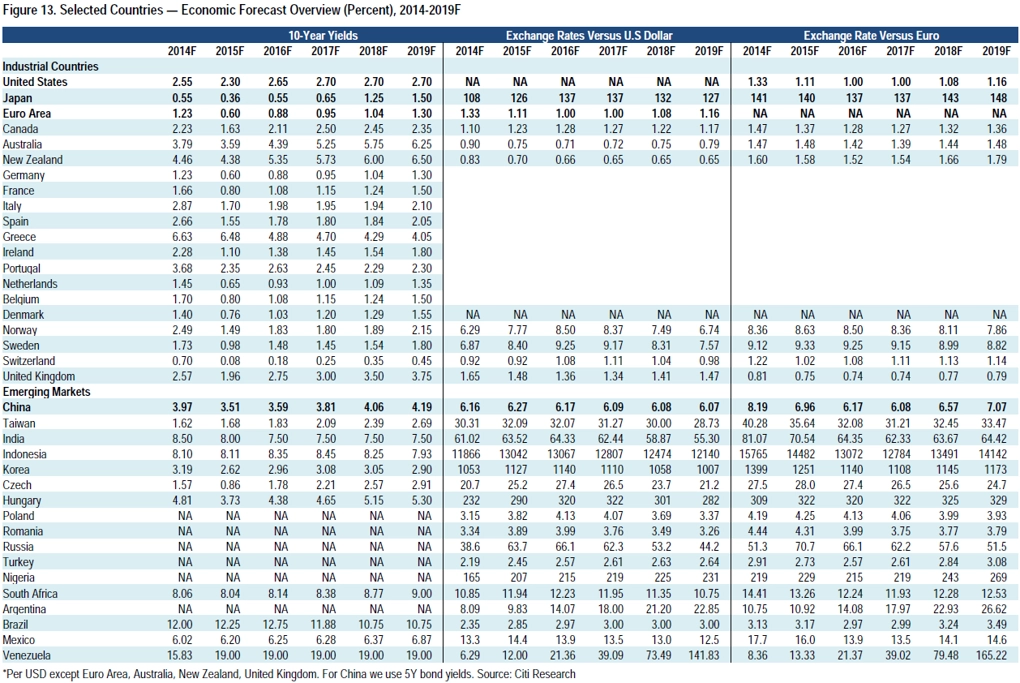

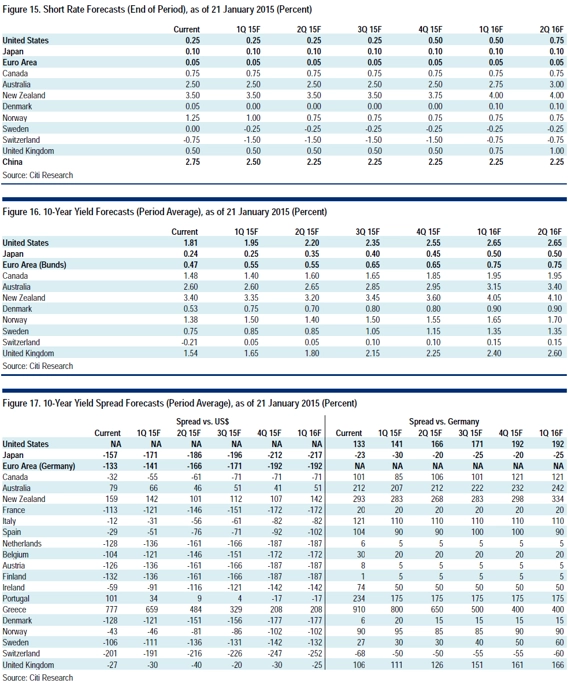

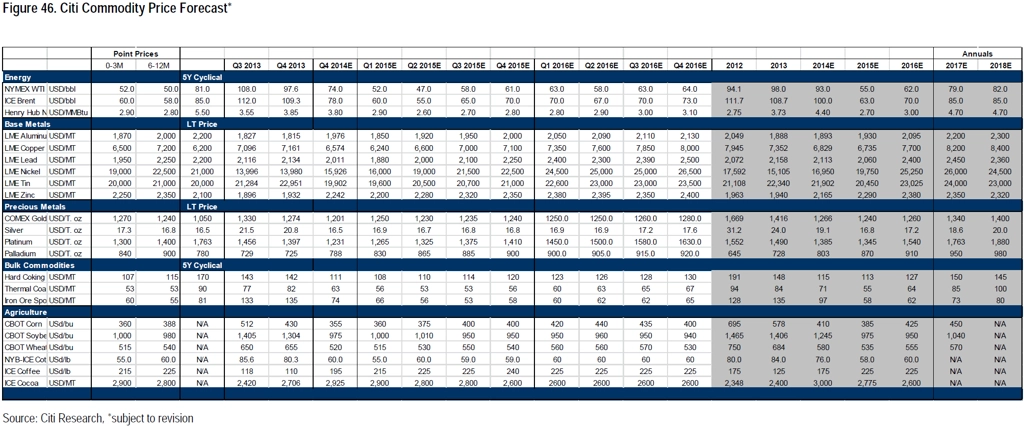

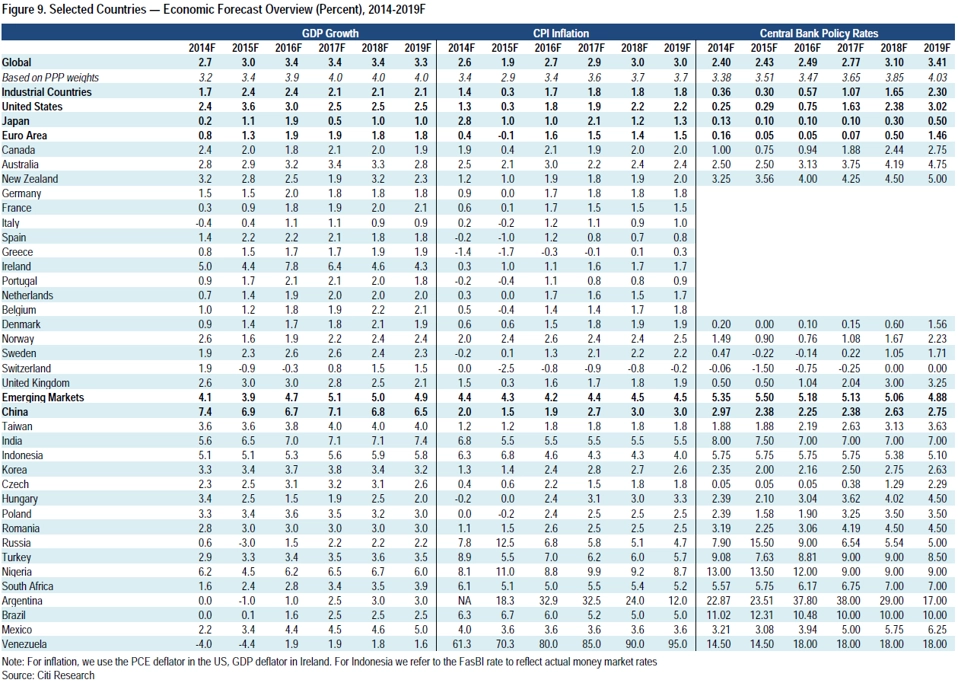

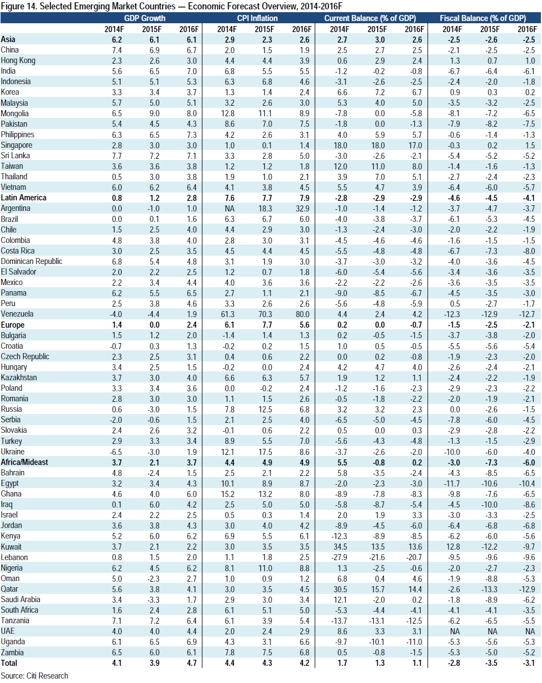

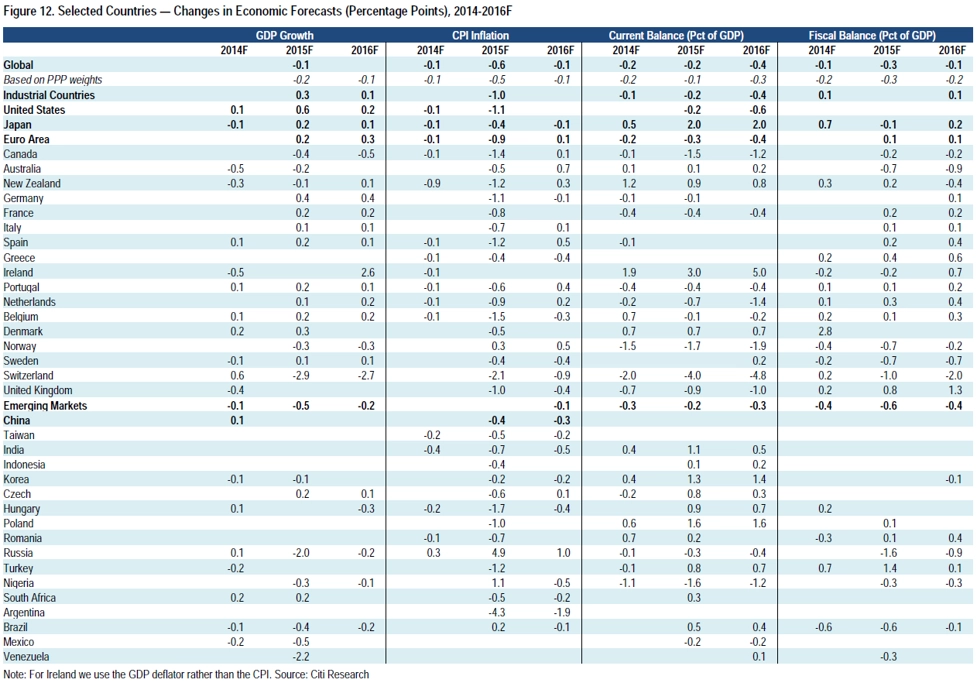

Na druhé stránce se můžete podívat na vybrané predikce z dílny Citigroup.

Zdroj: Citigroup, X-Trade Brokers

Aktualita pro rok 2026

Aktuality