Žádná deprese nebo recese, ale Velká nezřízenost: Fed zasel na další recesi

V únoru 2004 Ben Bernanke slavně prohlásil, že byl ekonomický cyklus zkrocen, a pochválil zdokonalený monetární management, který byl podle něj údajně hlavním důvodem tohoto příznivého vývoje. O 55 měsíců později hrozil vedení Kongresu a prezidentovi, že přichází Velká deprese 2.0.

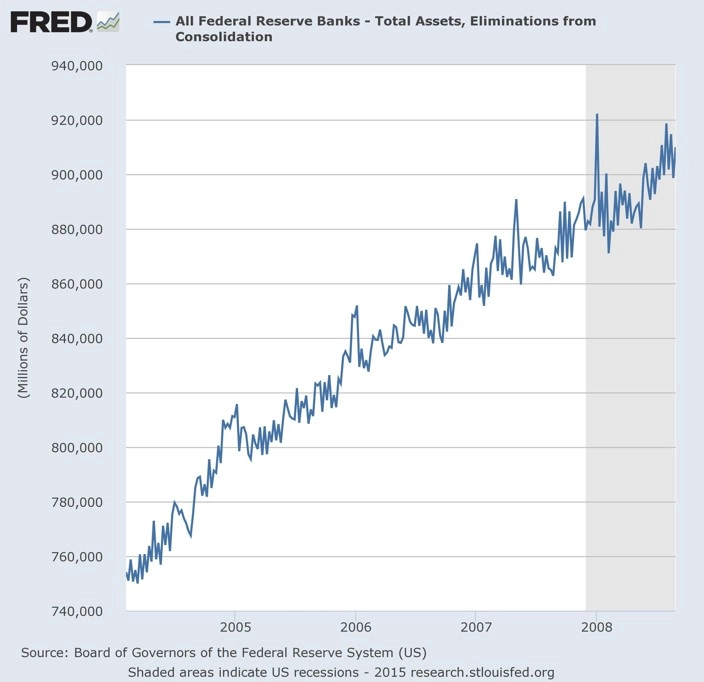

Proč se tak šeredně mýlil, Bernanke nikdy nevysvětlil. Ani neřekl, proč tak úžasně "stabilní" ekonomika najednou spadla z útesu navzdory neustálému tištění peněz centrální bankou. Fed program navyšování své rozvahy pojal vskutku velkoryse, když bilance rostla o 150 miliard USD (4,5 % ročně) mezi únorem 2004 a krachem Lehman Brothers.

Finanční nákaza přiletěla na kometě z vesmíru

Ani o šest a půl roku později monetární politbyro ani jeho prodloužená ruka na Wall Street stále nepřišly s logickým vysvětlením, proč přišel armagedon a nejhorší ekonomický pokles od 30. let. Prý selhala obezřetná regulace.

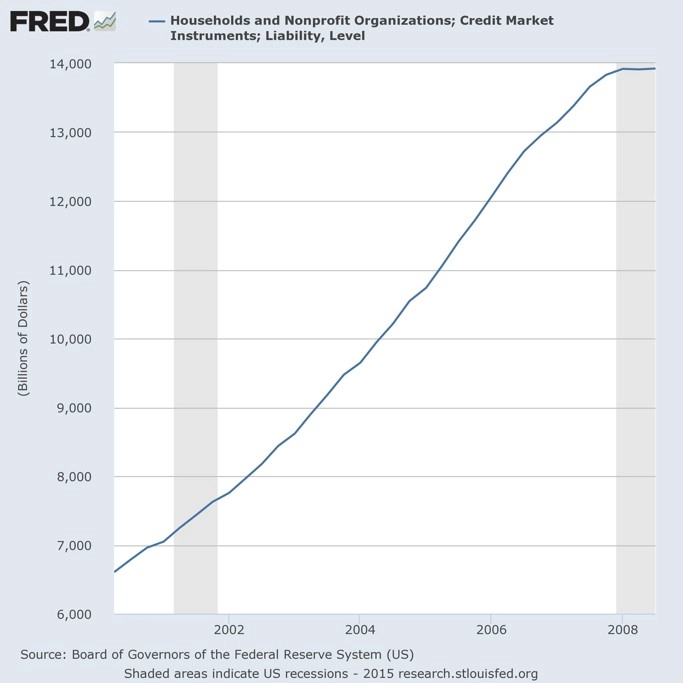

Na druhém grafu je zobrazen ohromující nárůst zadlužení domácností v USA mezi dvěma hlavními finančními událostmi tohoto století - technologickou bublinou a finanční krizí po pádu Lehman Brothers. Domácnosti si během tohoto období bezhlavě půjčovaly. Nad tímto výpůjčním flámem způsobeným nedostatečným bankovním dohledem zůstává rozum stát.

Sedmibilionová erupce nových úvěrů domácností (převyšující celkový dluh domácností na přelomu století) je dílem centrální banky). Způsobily ji 1% úroky Fedu a bublina na akciovém trhu, které spustily nemovitostní a hypotéční šílenství.

Bernanke nikdy nevysvětlil příčiny finanční krize v roce 2008, ani nepřiznal, že na ní má svůj podíl. Reagoval dvojnásobnou dávkou monetárních jedů, které způsobily krizi. Od září 2008 do současnosti se bilance Fedu nafoukla na 4,5násobek (rostla 27% složenou roční měrou za 7 let). Nyní je třetí finanční bublina tohoto století plně nafouknuta a splňuje dostatek znaků pro to, aby byla tato definice na místě.

Růst poměru velkoobchodních zásob k prodejům (I/S) nabízí jasný pohled na problematiku měnově-politických transmisí, tedy způsobů, jakými se úrokové manipulace, nafouknutí rozvahy a slovní intervence Fedu přenášejí do finančního systému a reálné ekonomiky.

Úvěrový kanál měnově-politické transmise je už dlouho minulostí, protože americká ekonomika je na dluhovém maximu. Od doby, kdy ovládli politiku Keynesiáni, je hlavním politickým trendem masivní monetární stimulace, která nahrazuje původně zdravý finanční systém USA.

Nový transmisní kanál: "Manažerská akciová horečka"

Vrcholní korporátní manažeři už neřídí své společnosti. Zajímají je pouze ceny akcií, které jsou manipulované levnými penězi z programů pobídek.

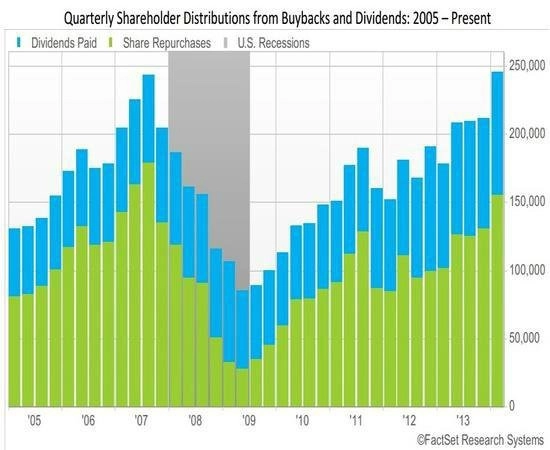

Podívejte se na čisté zisky firem z S&P 500. Během 12 měsíců končících po 3. kvartálu 2014 vykázaly firmy 945 miliard USD čistých zisků, 895 miliard USD ale poslaly zpět do kasina Wall Street ve formě akciových zpětných odkupů a dividend.

Ceny akcií manažery zajímají více než chod firem. Jinak není možné vysvětlit další číslo - od tržního dna v roce 2009 do konce tohoto kvartálu pošlou managementy firem 4 biliony USD prostřednictvím dividend a zpětných odkupů zpět na trh, což je 85 % zisků 500 největších firem se sídlem v USA.

Nový kanál transmise monetární politiky v éře šíleného tištění peněz probíhá přes managementy firem. A po obrovských vzestupech a pádech poslední doby je už také evidentní, že je nový transmisní kanál silný a procyklický (nezmírní ekonomický cyklus, ale naopak drasticky zvýší jeho oscilaci).

Jak je naznačeno níže, od velké finanční krize stouplo množství hotovosti napumpované do akcií. Amplituda akciových růstů byla mnohem vyšší než tempo růstu zisků během sledovaného období.

Téměř bezprostředně po vrcholu S&P 500 kolem 1 570 bodů v říjnu 2007 úroveň zpětných odkupů a peněz přidělených na dividendy začala klesat. Následně se během finanční krize mezi lety 2008 a 2009 zcela propadla. Během kvartálu zahrnujícího tržní dno v roce 2009 bylo množství hotovosti pumpované do akciového trhu jen 85 miliard USD (pouhá třetina objemu z dob tržního vrcholu).

Historie se nyní opakuje. Důvody jsou jasné. Během třetího kvartálu 2009, kdy se ekonomika začala zotavovat, rozdělily firmy z S&P 500 jen 63 % čistých zisků do dividend nebo zpětných odkupů. Naproti tomu o pět let později, po 200% vzestupu akciového indexu, firmy v S&P 500 rozdělily 234 miliard USD z 244 miliard USD čistých zisků. Managementy jsou v takové býčí euforii, že posílají 96 % zisků do kasina Wall Street (mnohdy si za nízký úrok půjčují, aby mohly nabídnout investorům atraktivní dividendy nebo odkupy akcií - pozn. red.). Američtí korporátní manažeři s trochou nadsázky nemyslí na nic jiného než na zhodnocení akcií firem a na své bonusy.

Až tučná poptávka ze strany manažerů vyprchá, bublina na akciovém trhu splaskne. Automatické obchodní systémy způsobí, že pokles na trhu bude znásoben podobně jako v letech 2000 a 2008.

Teprve polovina příběhu

Fed se snaží trhy po každém propadu stabilizovat prostřednictvím levného financování carry trades pro akciové spekulanty a masivní likviditní injekce do kaňonu Wall Street. Iracionálně rostoucí ceny akcií ale neukazují jen na spirály zpětných odkupů a výplat dividend, ale také na kontraproduktivní procyklické chování.

S tím, jak si budou manažeři stále jistější ohledně příznivého vývoje ekonomiky a akciového trhu, podlehnou mentalitě "časy se změnily", která nakazí celou Wall Street. Vrcholní manažeři najímají novou pracovní sílu a zvyšují produkci na základě očekávání, že reálná ekonomika bude nadále následovat růst akciového trhu.

Nakonec ale narazí na tvrdou realitu, že se boom prodejů nedostaví. Firmy budou mít spoustu nepotřebných zaměstnanců a obrovské zásoby zboží a budou citlivé na otřesy.

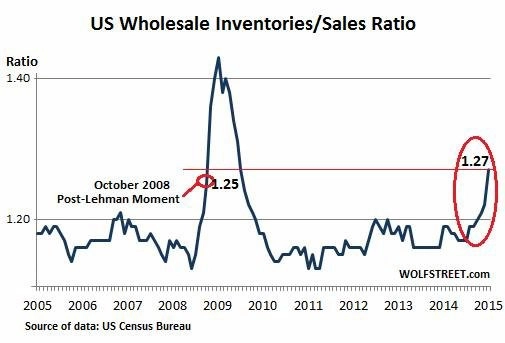

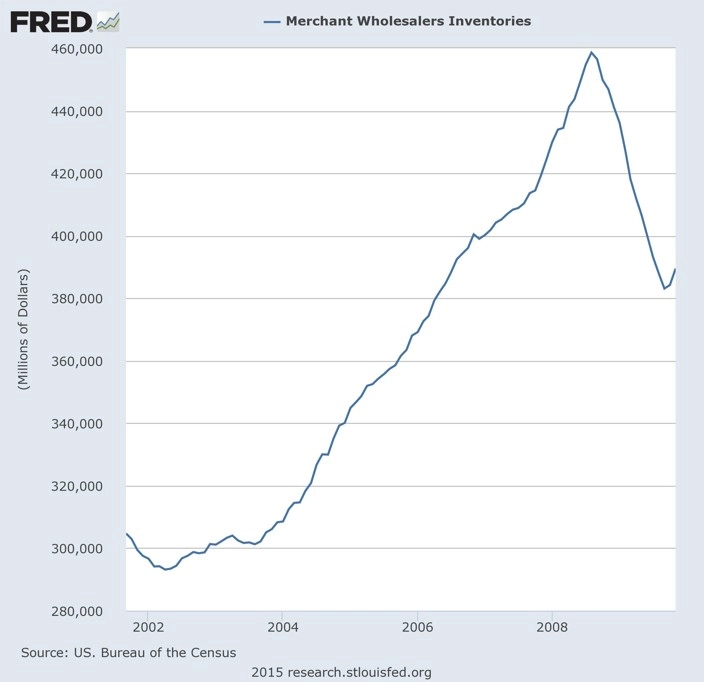

Poslední graf ukazuje, že během 80měsíční expanze z dna cyklu v dubnu 2002 vzrostly objednávky o 165 miliard USD (téměř o 60 %). Během 12 měsíců po říjnu 2008 byla téměř polovina z nich zlikvidována. Zotavení ekonomiky pak přišlo vlivem regenerativní schopnosti kapitalismu, ne díky rychlosti tiskařského stroje centrální banky.

Data pro nadbytek na pracovním trhu jsou během aktuálního cyklu téměř identická. Během období mezi zářím 2008 a zářím 2009 rušili vystrašení manažeři pracovní místa raketovým tempem. Během těchto měsíců průzkum amerického úřadu práce poukazoval na průměrný úbytek 600 tisíc pracovních míst měsíčně. Během posledních tří měsíců 2009 už bylo po všem. Míra ztráty pracovních míst výrazně klesla - na 100 tisíc za měsíc -, k úplné likvidaci přebytků na pracovním trhu došlo začátkem roku 2010. Tištění peněz tak opět nemělo nic společného s procesem odražení se ode dna.

Americký kapitalismus možná měl příležitost se sám vyzdravit a vydat se na cestu udržitelného růstu a reálného zhodnocování bohatství. Monetární politbyro ale zvolilo cestu s pedálem plynu sešlápnutým až na podlahu.

Zbytek historie se opakuje. Fed a ostatní centrální banky zformovaly novou a ještě nebezpečnější finanční bublinu. Managementy opět zasáhla býčí horečka a zásoby produkce a pracovní síly narůstají. Pracovních míst v USA přibývá a všichni se z toho radují. Jak dlouho ještě?

Zdroj: David Stockman's Contra Corner

Aktualita pro rok 2026

Aktuality