Eurozóna v současné podobě nemůže přežít, tvrdí dluhopisoví experti

Eurozóna podle společnosti PIMCO nemůže přežít v současné formě. Měnová unie se musí stát "Spojenými státy evropskými", aby si zajistila budoucnost, tvrdí management největšího dluhopisového fondu na světě.

Pokud se členské země nevzdají své suverenity, je eurozóna v současné podobě neudržitelná, varuje PIMCO. Podle společnosti může blok přežít s Řeckem jako členskou zemí ve střednědobém horizontu, pokud ale státy nekývnou na hlubší integraci, dlouhodobě měnová unie problémy neustojí.

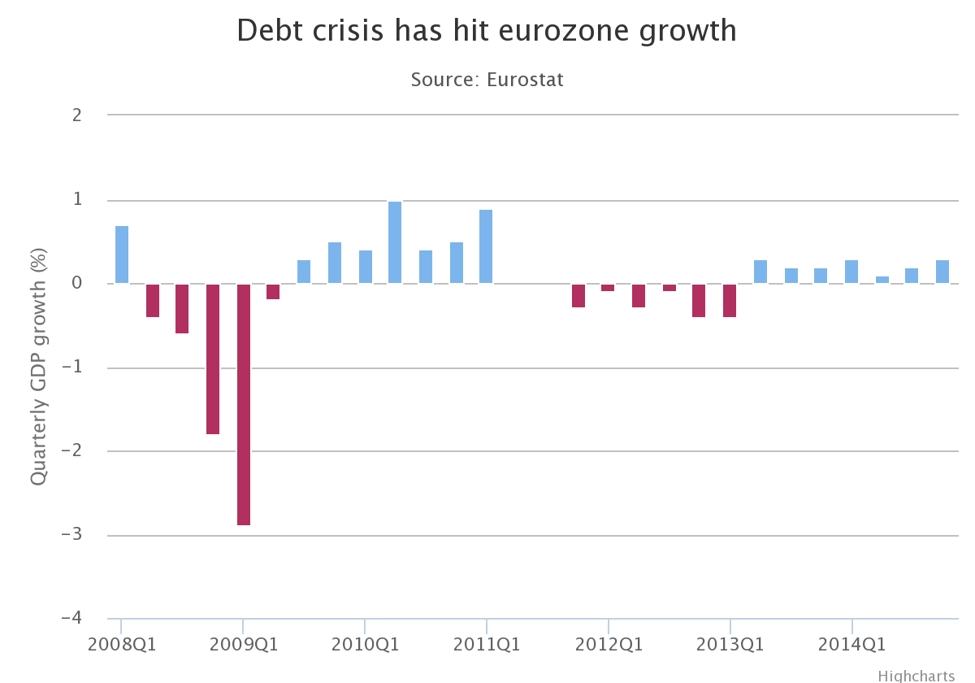

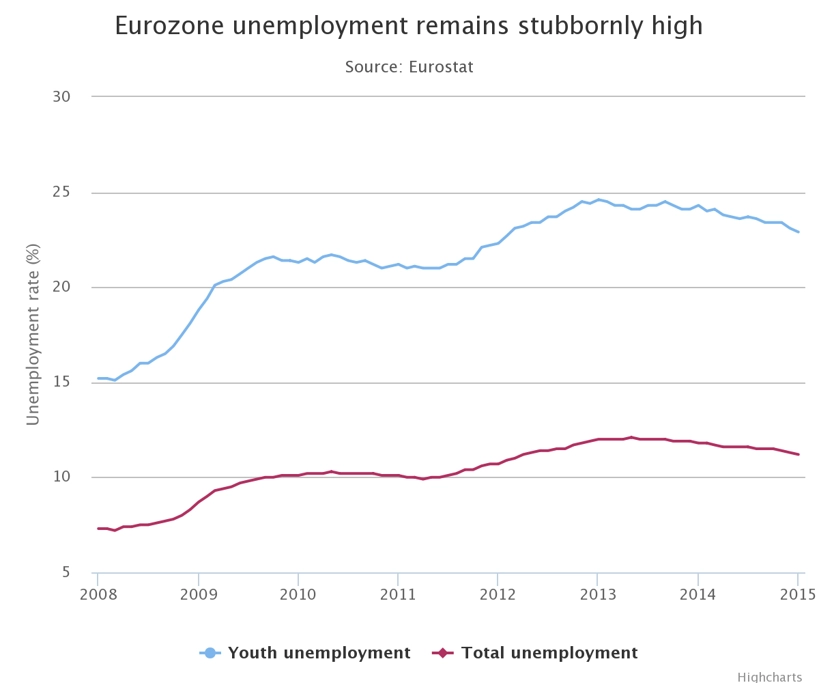

Přetrvávající slabý růst v eurozóně vede k nepokojům a rozmachu populistických stran, jako jsou Podemos ve Španělsku, SYRIZA v Řecku nebo Národní fronta ve Francii, tvrdí Andrew Bosomworth a Mike Amey, výkonní manažeři PIMCO.

"Z historických zkušeností vyplývá, že nynější status quo není udržitelná struktura," říká Bosomworth. "Neexistuje historický precedent, kdy by typ struktury s centralizovanou měnovou a decentralizovanou fiskální politikou vydržel více desetiletí."

PIMCO se domnívá, že rostoucí podpora populistických stran ukazuje na to, jak nepohodlným se euro pro mnohé obyvatele eurozóny stalo. "Přetrvávající slabý hospodářský růst se projevuje v absenci podpory společné měny, což vede k posílení pozic politických stran, které chtějí projekt ukončit," říká Bosomworth. "V posledních několika letech jsme mohli pozorovat, že se populistické strany vypracovaly prakticky od nuly na subjekty s podstatným vlivem. V řeckém podání dokonce na vládní stranu. Jsme v kritické situaci, nemůžeme dát na obavy lidí prostě jen náplast, musí přijít politická odpověď, která zahrnuje řešení budoucnosti měnové unie."

PIMCO pro ilustraci toho, jak měnové unie nejsou slučitelné se suverenitou, upozorňuje na příklady celků vznikajících v 19. století. Ty vydržely v průměru 50 let, než se rozpadly.

"Je potřeba dosáhnout určité politické dohody ohledně toho, jak sdílet fiskální zdroje napříč unií. Ještě zbývá urazit hodně dlouhou cestu, než se způsob nadefinuje a získá politickou podporu," pokračuje Bosomworth. "Během čekání, kdy vás trápí nízký hospodářský růst a vysoká nezaměstnanost, podstupujete riziko, že se do popředí dostanou (euro)skeptické politické strany."

Vzniknou Spojené státy evropské?

"Není to nemožné, ale může se také stát, že Evropa stráví několik dekád v hybridní formě politické a fiskální federace. I když stále nebudeme mít jednu vládu, jeden pas ani jednu armádu, můžeme na tom alespoň pracovat," radí Bosomworth.

Mario Monti, bývalý italský premiér, během března prohlásil, že největším problémem Evropy byla Francie, protože antievropský sentiment hrozil likvidací francouzsko-německé osy bloku. PIMCO viní francouzský nepružný pracovní trh ze zaostávání za ostatními zeměmi, jako jsou Španělsko či Irsko, které implementovaly strukturální reformy.

Bosomworth, šéf portfoliomanagementu PIMCO v Německu, řekl, že tlačit Řecko ven z měnové unie bylo pro eurozónu rizikové. "Je to jako jaderná válka. Provést ji je tak likvidační, že od toho raději upustíte," vysvětluje. Doplňuje ale, že Berlínu již s Aténami dochází trpělivost. "V Německu převládá nálada, kdy jsou lidé unavení probíhajícími jednáními a způsobem, jakým se proti nim staví nová řecká vláda. To vede k omezení solidarity, která v eurozóně byla třeba ještě v roce 2010."

Mike Amey předpokládá, že program odkupů dluhopisů ze strany ECB tempem 60 miliard eur měsíčně zatlačí euro na paritu s dolarem do konce roku. PIMCO navíc očekává, že Fed začne zvyšovat sazby v září. "Vzhledem k fázi ekonomického cyklu a měnové politice v obou regionech očekáváme euro na paritě s dolarem a níže," říká Amey.

Kvantitativní uvolňování v eurozóně by mělo také stáhnout níže výnosy dluhopisů v měnové unii. Přebytečné rezervy se pak stanou "horkým bramborem" a vytlačí investory do rizikovějších aktiv.

"Realokace směrem od negativních výnosů má tři hlavní dopady. Investoři se budou přesouvat do aktiv s delší durací, která stále poskytují pozitivní výnos, což zploští výnosovou křivku. Dále se posunou do rizikovějších aktiv, jako jsou nemovitosti a akcie, a odeberou se z měnového trhu, což dále oslabí euro," říká Bosomworth.

Hlavní problém? Divergence cen a mezd

Hlavní evropský komentátor deníku Financial Times Wolfgang Münchau se domnívá, že nejdůležitějším krokem je v eurozóně konvergence cen a mezd. Eurozóna řeší detaily, ale ignoruje fundamentální problémy, které dělají Evropanům ze života peklo.

Stačí se podívat na ceny v supermarketech v Německu a jižních zemích. Odhalíte, že v každé zemi má stejné euro jinou kupní sílu. Relativní ceny jsou ve vysokopříjmových severních ekonomikách vyšší než v nízkopříjmových jižních. Ve Spojených státech tak velké rozdíly nenajdete.

Něco tady nehraje. Německo loni mělo přebytek běžného účtu 7,5 % HDP, zatímco Řecko hospodařilo i přes drsné úsporné škrty s deficitem. Další ukazatele, například čistá investiční pozice (suma aktiv země mínus závazky, které země dluží do zahraničí) nebo jednotkové mzdové náklady, hovoří podobně. Vnitřní nerovnováhy mají na ekonomiku jako celek neblahý vliv.

V Řecku a většině periferních států eurozóny musejí ceny a mzdy v poměru k Německu poklesnout ještě o 10-30 %. Ideálně by konvergenční proces měl být symetrický, což znamená, že by se přebytkové a deficitní země měly potkat někde uprostřed. To se však v důsledku nízké inflace, kterou se ECB zoufale snaží zvýšit na 2 %, neděje. Proto by bylo lepší řešit zapeklitou situaci raději přizpůsobením cen (například Řecko by mohlo mít nulovou inflaci, zatímco Německo třeba 4%; po pěti letech by se ceny a mzdy srovnaly).

Strukturální změny politiky jsou ale v měnové unii blokovány, proto není alternativy než nadále umožňovat transfery peněz od daňových poplatníků ze silných zemí do zemí slabších. Pokud by se tak nedělo, zesílily by tlaky natolik, že by se situace stala neúnosnou. Řecko už do tohoto bodu možná dospělo.

Zdroj: Telegraph

Aktualita pro rok 2026

Aktuality