Investoři trpí stockholmským syndromem

Stockholmský syndrom v psychologii popisuje emocionální náklonnost oběti k únosci. Podle analytiků z Bank of America Merrill Lynch aktuálně stockholmským syndromem trpí také investoři, kteří ve velkém nakupují akcie.

Kdo je únoscem investorů? Centrální banky. Analytici z divize evropských akciových investic Bank of America Merrill Lynch upozorňují na to, že se investoři nakupující akcie ženou do boje, jehož výsledek je předem známý a pro ně nepříznivý.

Světové akcie od začátku letošního roku posilují přibližně o pět procent, zatímco dluhopisy jsou zhruba tři procenta v mínusu (výnosy rostou, ceny klesají). Akciová rally má své důvody. Když světové centrální banky začaly po roce 2008 uvolňovat své měnové politiky, moc lidí jim nevěřilo. Jen o pár měsíců později ale investoři obrátili a bezhlavě na trh začali posílat nákupní objednávky. Kromě akcií se ve velkém vrhli i na high yield dluhopisy, tedy rizikové dluhopisy s vyšším výnosem.

Michael Hartnett, hlavní investiční stratég BoAML, před přehnaným optimismem a důvěrou investorů v takřka nadpřirozené schopnosti centrálních bank varuje. Světová ekonomika se zotavuje, takže podle něj lze očekávat postupné utahování měnových politik. Americký Fed už koneckonců s utahováním monetární politiky začal, když loni v říjnu ukončil QE.

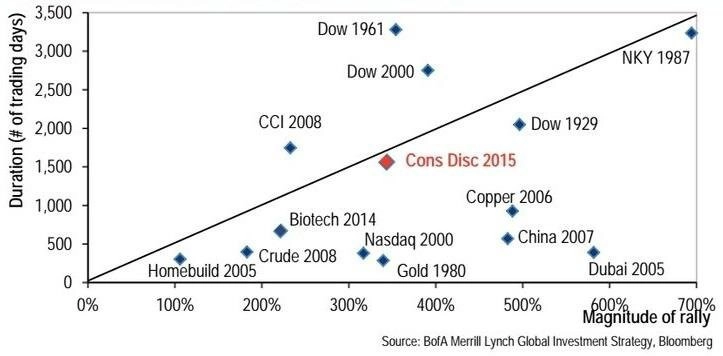

Zpřísňování měnových politik na světové finanční trhy podle Hartnetta vrátí volatilitu, která se pro mnohé investory stala jen matnou vzpomínkou. Větší výkyvy cen akcií přitom znamenají nejen potenciál větších zisků, ale i ztrát.

Existují samozřejmě i scénáře, podle nichž centrální banky ekonomiku jen tak podporovat nepřestanou. Ty by však v úvahu přicházely pouze za předpokladu, že bude růst hospodářství vykazovat známky dramatického slábnutí. Ani to by však podle Hartnetta neznamenalo happy end. Růst cen akcií by v takovém případě nebyl podložený fundamentem, což by nemohlo skončit jinak než výraznou korekcí.

Jak se tedy na horší časy na akciových trzích připravit? I tentokrát se podle Hartnetta vyplatí pamatovat na starou dobrou diverzifikaci. V portfoliu, které ve zdraví přežije i zvýšenou volatilitu či korekce, by měly být zastoupeny akcie, dluhopisy, komodity, reality i další druhy aktiv.

"Letošní rok je rokem velké výzvy. Pokud Fed začne zvyšovat úrokové sazby, vrátí se brzy na trhy již takřka zapomenutá volatilita. Zůstane-li naopak měnová politika v USA uvolněná, bude to důkaz toho, že banka ekonomice stále dostatečně nevěří," říká Hartnett. "Pokud se eurodolar nevymaní z rozpětí 1,05-1,15 a makrodata a hospodářské výsledky firem nebudou dostatečně silné, čeká trhy období nejistoty a jen obtížně předvídatelného vývoje."

Do vyjasnění situace Hartnett investorům doporučuje alokovat více peněz do zlata a obecně se pohybovat spíše na rozvinutých trzích. Špatnou strategií podle něj není ani držení hotovosti.

Zdroj: Bank of America Merrill Lynch

Aktualita pro rok 2026