Ekonomika a investice: Pět velkých témat druhého pololetí

První pololetí 2015 je téměř za námi a S&P 500 se horko těžko snaží uchránit na akcie nepříliš vysokou výkonnost kolem 3 %. Minulost nám toho ale mnoho neprozradí, jen málokdy se totiž opakuje. Proto se před druhou polovinou roku vyplatí oprášit křišťálovou kouli a podívat se, co nás čeká a nemine.

Trh v posledních měsících zamířil na jih vlivem negativních zpráv o zpomalující ekonomice Číny a obav ze zhoršení růstu v USA. Byly ale i důvody k optimismu - přicházela dobrá data z amerického pracovního trhu a levnější ceny energií pomohly peněženkám spotřebitelů.

Po trzích nechtějte záruky. Dokonce i prognostici s těmi nejlepšími úmysly se mohou šeredně mýlit. Nějaké to riziko se však vyplatí podstoupit a kromě zhodnocení uplynulého půlroku je potřeba se podívat dopředu.

1. Silný zbytek roku po slabých datech z americké ekonomiky ze začátku roku

Rok odstartoval katastrofálním údajem o poklesu amerického HDP. Data byla příležitostí k mediálnímu zviditelnění se pro známé pesimisty. Optimisté to ale vidí jinak - první pololetí mohlo být zklamáním, v tom druhém se ale pravděpodobně bude moci slavit zrychlení růstu.

Detailní údaje z prvních měsíců neukazují na pokles aktivity, pouze na její zpomalení. Důkazem je i velmi pomalá tvorba zásob v prvním čtvrtletí. Podobný vývoj byl v prvním čtvrtletí 2014, kdy HDP klesl o 2,9 %, nejvíce za pět let. Nakonec byl ale propad revidován na 2,1 % a následoval rychlý růst o 4,6 % ve druhém čtvrtletí.

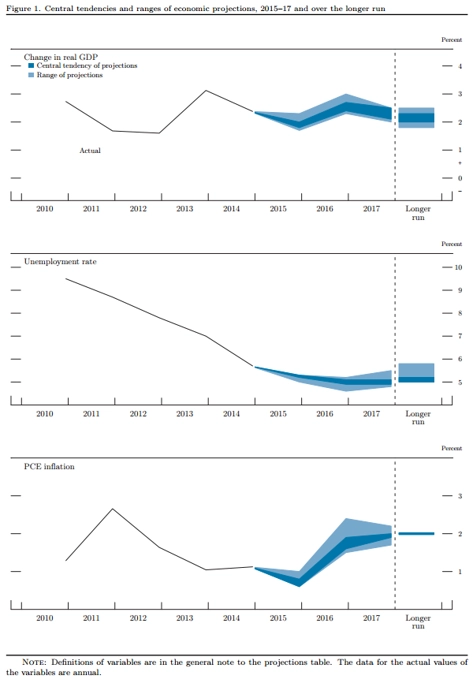

Goldman Sachs nedávno revidovala celoroční výhled růstu amerického HDP a očekává 3% tempo v druhé polovině roku. Také Merrill Lynch revidovala svůj výhled z 2,3% růstu na 2,9 %. Naproti tomu Světová banka zůstává opatrnější (nedávno revidovala níže předpověď amerického hospodářského růstu, stále ale počítá s 2,7% tempem v roce 2015). Jak vidí situaci Fed, je patrné z následujících grafů.

2. Výnosy 10letých státních dluhopisů USA neskončí letos nad 2,5 %

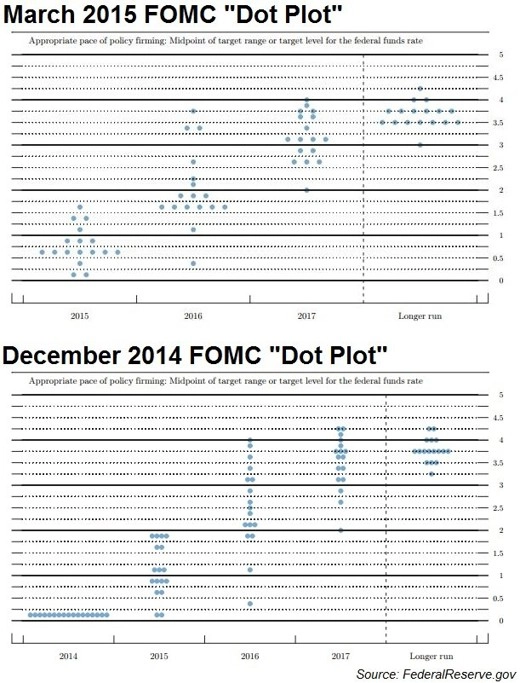

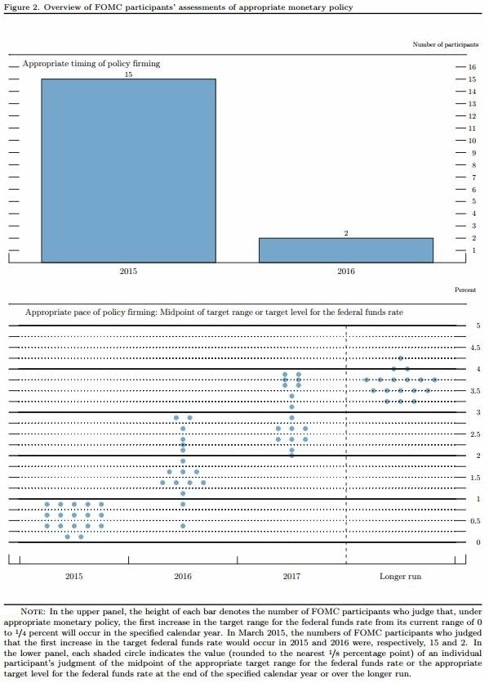

Ekonomická aktivita je ostře sledována Fedem, který podle ní nastavuje měnovou politiku. Ekonomika stále není dostatečně silná na to, aby centrální banka mohla začít zvyšovat sazby. Proto se také očekávání zvyšování sazeb posunulo z poloviny roku na září jako nejbližší termín. Členové FOMC nyní předpovídají sazby Fedu pro konec roku 2015 kolem 0,5 % nebo níže. Loni v prosinci ještě většina (9 ze 17) očekávala pro letošní rok sazby na 1 %.

Červnový takzvaný dot plot:

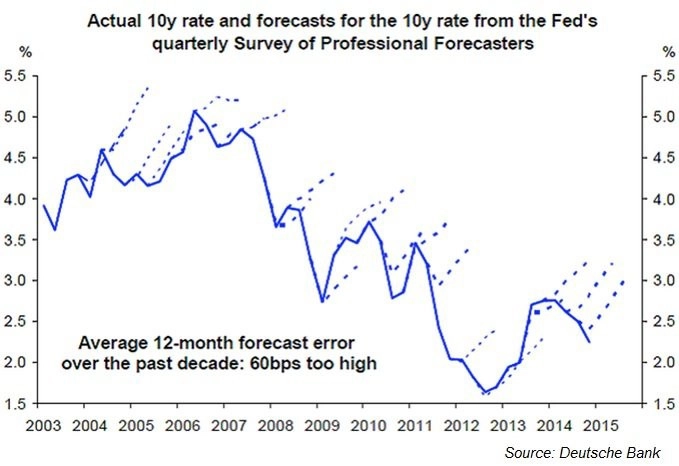

Téměř každý, kdo se snažil předpovídat vývoj trhů během posledního desetiletí, byl mimo. Průměrná předpověď sazeb byla o 60 bazických bodů vyšší než pozdější realita. Konsenzuální predikce pro sazby jsou nyní na 50 bazických bodech, z čehož vyplývá, že je klidně možné, že zůstanou beze změny do roku 2016. Výnosy 10letých vládních dluhopisů USA již krátce narostly na 2,5 %, nelze ale očekávat agresivní utahování měnové politiky ani to, že by výnosy zůstaly nad 2,5 % delší dobu.

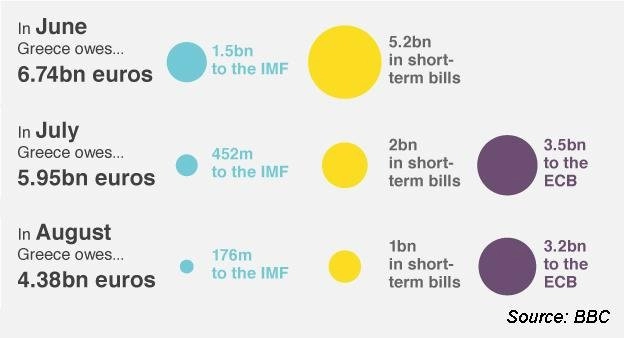

3. Evropa se nezhroutí

Řecká krize si v prvním pololetí opět vzala důležité slovo. Obavy z rozpadu eurozóny kvůli krachu nepříliš významné ekonomiky jsou ale značně nafouknuté. Hlavní překážkou pro Grexit je neochota Řeků opustit eurozónu. I kdyby nakonec ke krachu došlo, není řecká ekonomika podle dat MMF ani mezi největšími čtyřiceti. A navíc, když krachovala Argentina, dvakrát větší hospodářství, také se nekonal žádný "konec západu".

Vzhledem k zapojení Řecka do evropských struktur je jeho krize pro eurozónu sice oříšek, ale většina politického hašteření evropských států od Řecka přes Německo po Spojené království je spíše politická póza. Novináři mají o čem psát, Řecko a eurozóna ale každopádně přežijí (ať spolu, nebo zvlášť) a bude se řešit zase něco jiného.

4. Čína

Zatímco ze západu nepřicházejí velké hrozby, jedna velká se formuje na východě. Čína je časovaná bomba z mnoha důvodů. Tamní akcie zažily masivní rally díky nadějím, že stimulace popožene ekonomiku. V důsledku toho došlo k nákupní mánii, která nafoukla obrovskou bublinu. Čínské technologické akcie se obchodují průměrně za více než 220násobek projektovaných zisků. Významně také narostl takzvaný margin debt s tím, jak si čínští investoři půjčují na "bezpečné investice" do akcií. Firmy hladové po kapitálu vyvolaly vlnu IPO, která na trh dostala od ledna 2014 225 nových titulů s průměrným výkonem 400 % od první chvíle, kdy se začaly obchodovat na burze. Firmám s takzvaně "áčkovými" akciemi na burzách v Šanghaji a Šenzenu mají růst zisky nejméně za poslední tři roky a finanční sektor, bojující se špatnými dluhy, je jen jednou z dalších velkých brzd.

Když k tomu připočteme všeobecnou nedůvěryhodnost a neprůhlednost čínské vlády, těžko usuzovat, že to může skončit dobře. Krátkodobě se Čína katastrofě vyhnout může. Její centrální banka snížila sazby již třikrát v posledních šesti měsících a spouští podporu lokálních vlád ve věci restrukturalizace bilionových dluhů. Párty ale nemůže trvat věčně. Do konce roku by se mělo prostředí normalizovat a čínské akcie zařadit zpátečku (a s nimi investoři, kteří je drží).

5. S portfoliem držte kurz s důrazem na dlouhodobý růst

Volatilita je v letošním roce nízká a historie ukazuje, že velký pokles v takovémto prostředí není příliš častý. Byly tu podobné trhy, kdy došlo k dočasným hlubokým poklesům (jako v roce 2001), trh se ale zpravidla rychle zotavil. V historii byste nenašli mnoho poklesových roků. Dokazuje to graf z dílny JPMorgan, do něhož byly zachyceny nejhorší dočasné propady indexu S&P 500 v každém ze sledovaných let a výnos za celý rok vyplývající ze závěrečných hodnot k 31. prosinci.

Akciové rally nekončí kvůli tomu, že trvají léta a zkrátka přišel jejich čas. Býčí trh může trvat třeba 13 let, jako ten od roku 1987 do roku 2000. Bylo to 4 494 dní, během nichž index S&P 500 zhodnotil o 585 %. Není na škodu o dalším vývoji na trhu pochybovat. Lidské povaze je vlastní ptát se na to, kdy zábava skončí. Ale předpovídat konec jen na základě dlouhého trvání růstu, zejména ve světle příznivých dat? Proč si šlapat po štěstí? Wall Street je poseta těly těch, kteří se mýlili při sázce proti proudu. Nechtějte se zařadit mezi ně.

Aktualita pro rok 2026

Aktuality