8 důvodů, proč Fed váhá se zvyšováním sazeb

Americká centrální banka si pohrává s myšlenkou, že by zvedla základní úrokovou sazbu již na svém zářijovém zasedání. Po šesti letech prakticky nulových úroků by ale zvýšení výpůjčních nákladů mohlo mít dramatické důsledky, a to nejen pro americkou ekonomiku. Proč by měla být Janet Yellenová zdrženlivá a se zvýšením sazeb ještě počkat?

Zářijové zvýšení sazeb

Američtí centrální bankéři nabývají dojmu, že již ekonomika extrémně podpůrnou měnovou politiku nepotřebuje, protože vykazuje známky návratu k udržitelnému hospodářskému růstu. Je tu však mnoho "ale".

"Indikátory z americké ekonomiky by nasvědčovaly plánovanému zvýšení úrokových sazeb v září, opačná situace je u dat ze zahraničí. Tento rozpor rozhodování Fedu komplikuje," napsal uznávaný ekonom Mohamed El-Erian pro Financial Times. "Čína dále zpomaluje a oživení evropské ekonomiky ještě nestojí na pevných základech. Problémům čelí hned několik velkých rozvíjejících se trhů, mimo jiné Brazílie, Rusko a Turecko. Z globální perspektivy je Amerika jedinou velkou ekonomikou s dobrými vyhlídkami v nejbližším horizontu."

V minulosti dominovaly při rozhodování Fedu domácí faktory, a to ze dvou důvodů. Americká ekonomika byla relativně uzavřená vůči zahraničnímu obchodu a centrální bankéři měli tendenci zahraniční otázky marginalizovat (výjimkami byly snad jen asijská finanční krize a ruský default v letech 1997 a 1998). Sestava FOMC se ale od té doby změnila a zahrnuje více "mezinárodně smýšlejících" guvernérů, kteří pod pojmem "závislosti určování politiky na ekonomických datech" chápou i vývoj dat ze zahraničí.

Potenciální rizika změny kurzu politiky Fedu

Rostou obavy, že zvýšení sazeb vyvolá kolaps dluhopisových trhů a nekrytého systému papírových peněz. Ve chvíli, kdy dluhopisovým investorům dojde, že jejich očekávání "nulových úroků navždy" byla mylná, může vypuknout panika.

Dalším rizikem je to, že vyšší úrokové sazby v USA "vysají" kapitál z okolních vyspělých i rozvíjejících se trhů, úvěrové a likviditní podmínky se na celém světě zhorší a vlády, komerční banky a domácnosti hladovějící po úvěrech se po dobách levného financování dostanou do problémů se splácením dluhů.

Příliš silný dolar by také mohl znásobit negativní dopady slabé zahraniční poptávky po americkém exportu a přispět k nestabilitě celého světového finančního systému.

Proč tedy Fed především váhá s prvním zvýšením sazeb po zhruba devíti letech?

1. Tvrdé přistání Číny

Přednedávnem se Čína rozhodla devalvovat svoji měnu a vyslat světu zprávu, že se nechystá následovat politiku Fedu. Záměry americké centrální banky ohledně zvýšení úroků tak působí ještě extravagantněji. Vyvstává i otázka odolnosti světové ekonomiky.

2. Akciový trh

Americké akcie v současnosti zažívají třetí nejdelší býčí trh v historii. Trh od počátku roku ale směřoval do strany a za poslední týden stihl propadnout do první korekce po téměř čtyřech letech. Janet Yellenové by se nějakých 300-400 bodů indexu S&P 500 navíc před zvýšením sazeb jistě líbilo.

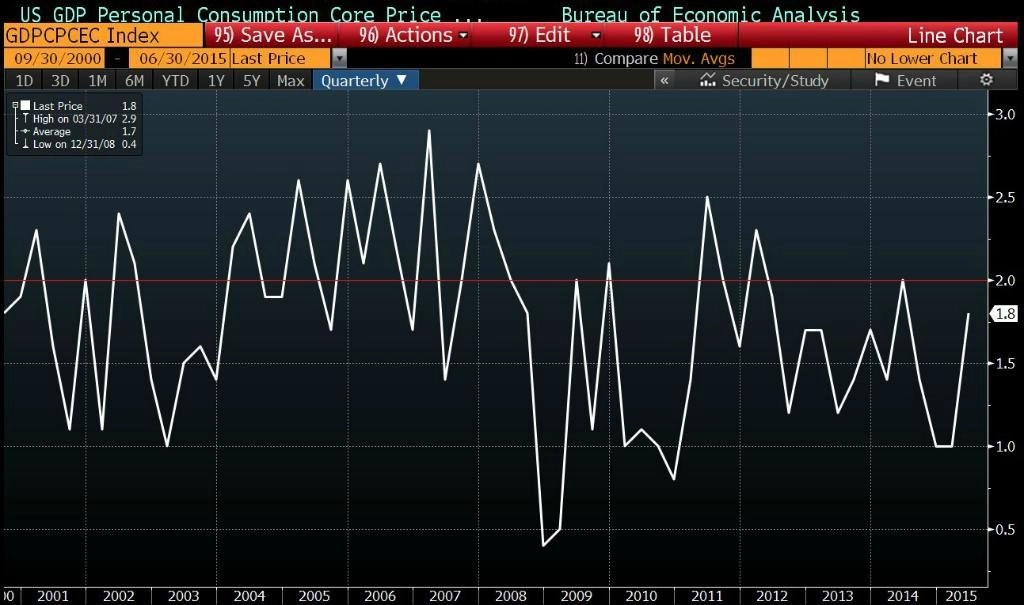

3. Komodity a inflace

Ceny většiny komodit byly v posledních letech pod tlakem. Medvědí trend na trhu s komoditami může signalizovat špatný stav světové poptávky. Fed nadále střeží vývoj inflace, magického cíle 2 % nedosáhla od roku 2012.

4. Donald Trump

Vzhledem k popularitě Donalda Trumpa v předvolebních průzkumech a jeho všudypřítomnosti v médiích nebude nyní veřejnost věnovat tolik pozornosti tomu, když se Yellenová a spol. rozhodnou odsunout krok s nejistými dopady na později, třeba až hluboko do roku 2016.

5. Varování MMF

V červnu Mezinárodní měnový fond varoval před potenciálními riziky utahování měnové politiky Fedu.

6. Plná zaměstnanost

Fed nezvýší sazby, protože trh práce zatím nedosáhl stanoveného cíle plné zaměstnanosti.

7. Strašák roku 1937

Je to už 80 let, kdy se Fed snažil vrátit své špatné rozhodnutí zvýšit úroky po Velké depresi, které vyvolalo další recesi a propad trhu o polovinu.

8. Drogová závislost

Trhy jsou závislé na levných penězích jako narkoman na droze. V polovině 90. let uvolněná měnová politika Fedu - tehdy pod vedením Alana Greenspana - odstartovala boom "nové ekonomiky". Štědrá úvěrová a monetární expanze vedla k nafouknutí cen aktiv, zejména akcií.

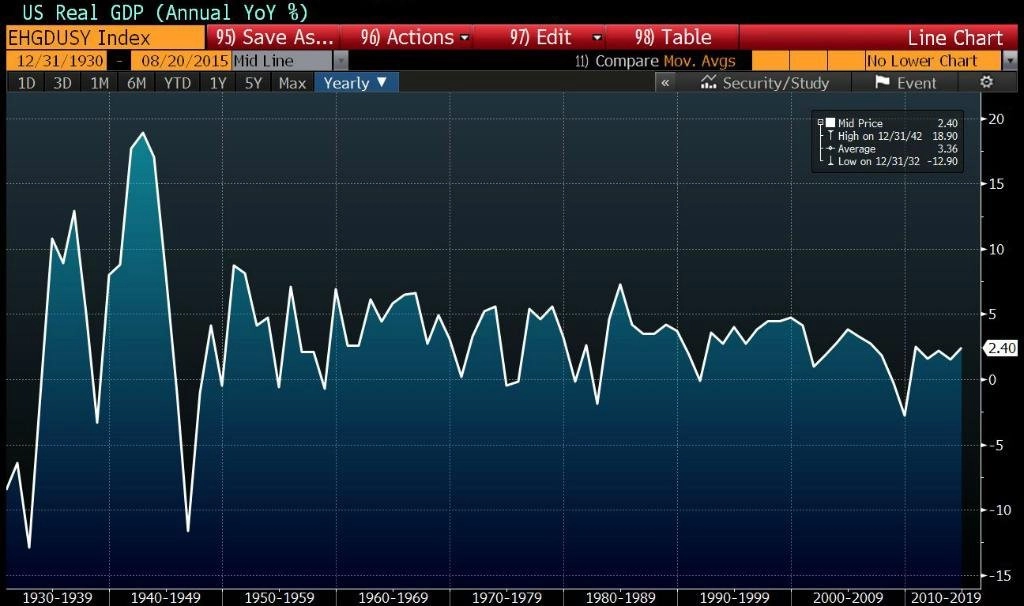

Když bublina splaskla, Fed snížil úrokové sazby z 6,5 % v lednu 2001 na 1 % v červnu 2003, na této úrovni držel úroky do června 2004. Tato politika založila na bezprecedentní úvěrový boom, který odstartoval v polovině roku 2002. Když Fed šlápl na brzdu zvýšením sazeb na 5,25 % v červnu 2006, úvěrový boom už byl zničující. Následný krach vyústil v nejvážnější finanční a ekonomickou krizi od 30. let.

Finanční systém jako sinusoida

Díky rakouské škole můžeme identifikovat skutečné příčiny všech problémů s ekonomickým cyklem. Peníze produkované centrální bankou v podstatě z ničeho vyvolávají střídání fází vzestupů a pádů, které je tak likvidační pro firmy i jednotlivce.

Centrální banky ve spolupráci s komerčními bankami vytvářejí dodatečné peníze prostřednictvím úvěrové expanze. Uměle tím snižují tržní úrokové míry pod úrovně, jaké by převládaly, kdyby neexistovala úvěrová a monetární expanze.

Tento boom skončí krachem ve chvíli, kdy se kohouty s proudem levných peněz utáhnou a úrokové sazby vzrostou. Centrální banka ke zvýšení sazeb musí nakonec přistoupit vždy, protože během procesu boomu v určité chvíli začne vznikat inflace.

Poté, co centrální banka expanzi zastaví, přichází nevyhnutelná normalizace. Trh se vyčistí, protože krach smete všechny nezdravé, neefektivní a přebytečné investice. A z logiky věci vyplývá, čím déle boom trvá, tím je míra přizpůsobení vyšší.

Jediným způsobem, jak krachu zamezit, je v expanzi nepřestávat. To znamená lít do ekonomiky stále více levných peněz a dále snižovat úrokové míry. Světoví centrální bankéři si toho jsou vědomi, a proto se stále tak zoufale snaží povzbudit další úvěrovou aktivitu bank a tvorbu peněz.

Zdroj: 330 Ramp, Mises Institute, Financial Times

Aktualita pro rok 2026

Aktuality