Velká část investorů nechce růstu na Wall Street věřit. Lepší zprávu aby akciový býk pohledal

Akciové trhy mají určité zákonitosti, které působí někdy až banálně, ale v praxi mají velký význam. Jednou z nejdůležitějších a přitom velice jednoduchých je to, že ceny mají tendenci formovat trendy. Když se trh vydá jedním směrem, je pak podstatně pravděpodobnější, že v něm bude pokračovat, než že se náhle zarazí a vydá směrem opačným. Stát se to samozřejmě může, ale zpravidla je k tomu potřeba nějaký impulz. Americké akciové indexy jsou poblíž maxim, velká část investorů ale dává najevo skepsi. To je ale na podobný impulz málo, a dokonce to může býčímu trendu dlouhodobě prospívat.

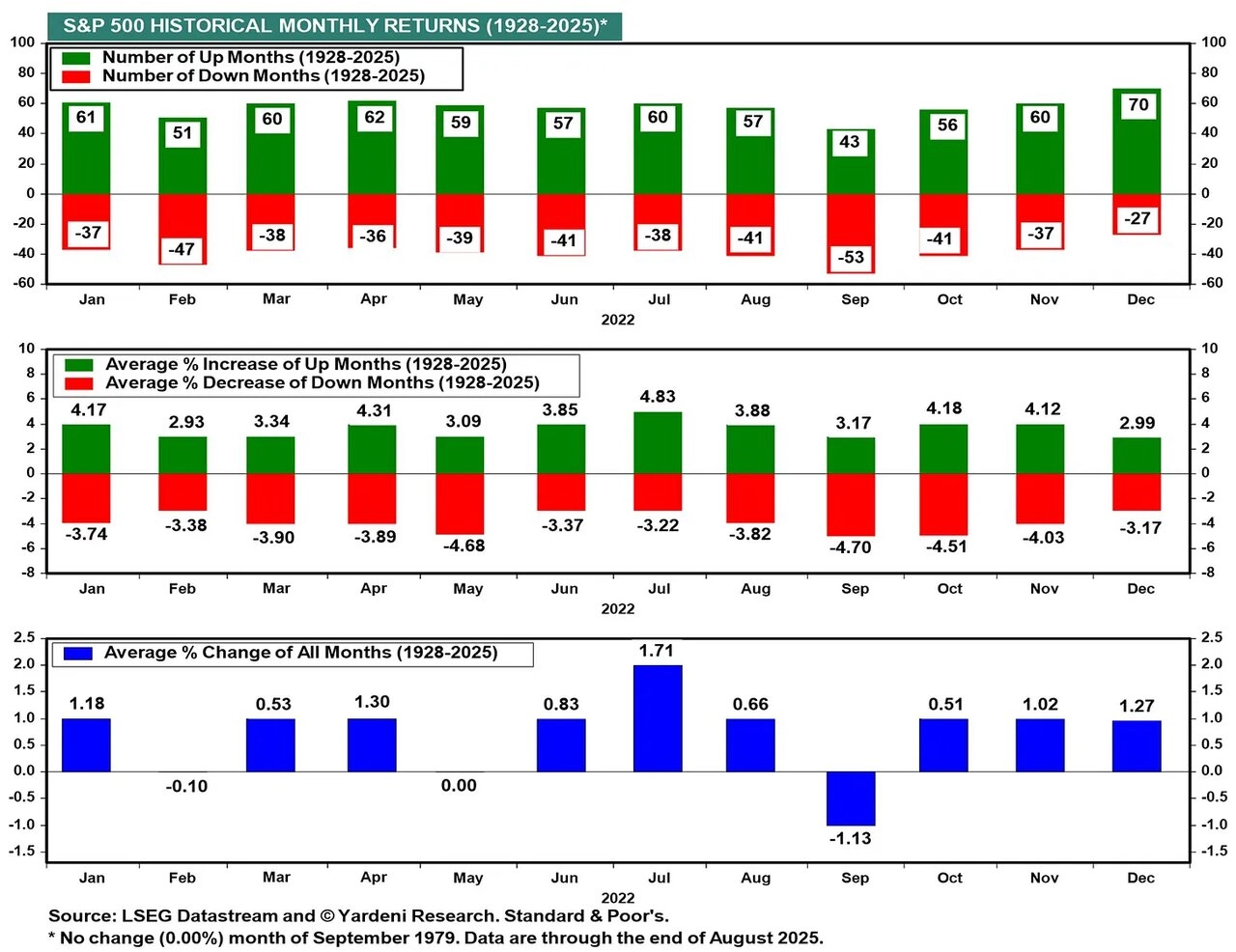

Oblíbeným tématem nejen na Wall Street je sezónnost. Už o tom (i) letos na Investičním webu byla řeč, ale září je historicky nejméně příznivý měsíc pro americké akcie. Od roku 1928 jde o jeden ze dvou, kdy index S&P 500 v průměru ztrácí, a dokonce je to jediný měsíc, kdy index v minulosti častěji klesal, než stoupal.

Yardeni Research

Jenže podobné statistiky je potřeba číst kriticky (stejně jako ty případně pozitivní, samozřejmě). Pokud totiž S&P 500 vstupuje do září nad svým 200denním průměrem, výsledky se dramaticky zlepšují a namísto ztrát burzovní almanach hlásí naopak zářijové zisky. Letos přitom tento setup platí, index je na maximu a vysoko nad svým 200denním průměrem. Ignorovat tento nejjednodušší signál růstového trendu jen proto, že je září, by bylo trochu školometské.

TrendLabs

To neznamená, že by v politice, ekonomice i přímo na finančních trzích byla nouze o rizika. Politické prostředí je mimořádně nejisté. Americký Kongres musí do konce září přijít s řešením rozpočtu, jinak hrozí uzavření vládních úřadů. Napětí mezi soudy a prezidentem Donaldem Trumpem by se dalo krájet, ať jde o cla, nebo třeba financování škol. O mnoho lepší nejsou vztahy Bílého domu s Fedem.

Napětí trvá i v mezinárodním obchodu, USA stále nemají dohodu s Čínou a ve vztahu k Evropě také není tak docela jasno, stačí připomenout pokutu pro Google od Evropské komise, na kterou Trump reagoval novými hrozbami. A vedle bohužel už evergreenu v podobě probíhajících válečných konfliktů nesmíme zapomínat ani na to, že září je v USA koncem fiskálního roku pro spoustu podílových fondů, které mají tendenci uzavírat ztrátové pozice (to znamená ztráty realizovat) a dokupovat naopak některé dosavadní vítěze. Portfolia fondů pak vypadají před klienty lépe, když už čísla nejsou zrovna na jedničku.

The Daily Number

Akciový trh ale i tak posouvá historická maxima. Mince americké reality má totiž i svoji světlejší stranu. Výsledky firem jsou obecně solidní, chystá se již zmíněné snižování sazeb a důvěru ve světlé zítřky přiživují pokračující rozsáhlé investice do umělé inteligence i některé hmatatelné pozitivní dopady využívání této technologie na hospodaření jednotlivých společností. V takové situaci je zmíněný negativní sentiment spíše projevem obav z výšek, v nichž se akciový trh pohybuje, než z nevyhnutelného propadu v medvědí režii.

Americké technologické firmy jsou silné a odolné

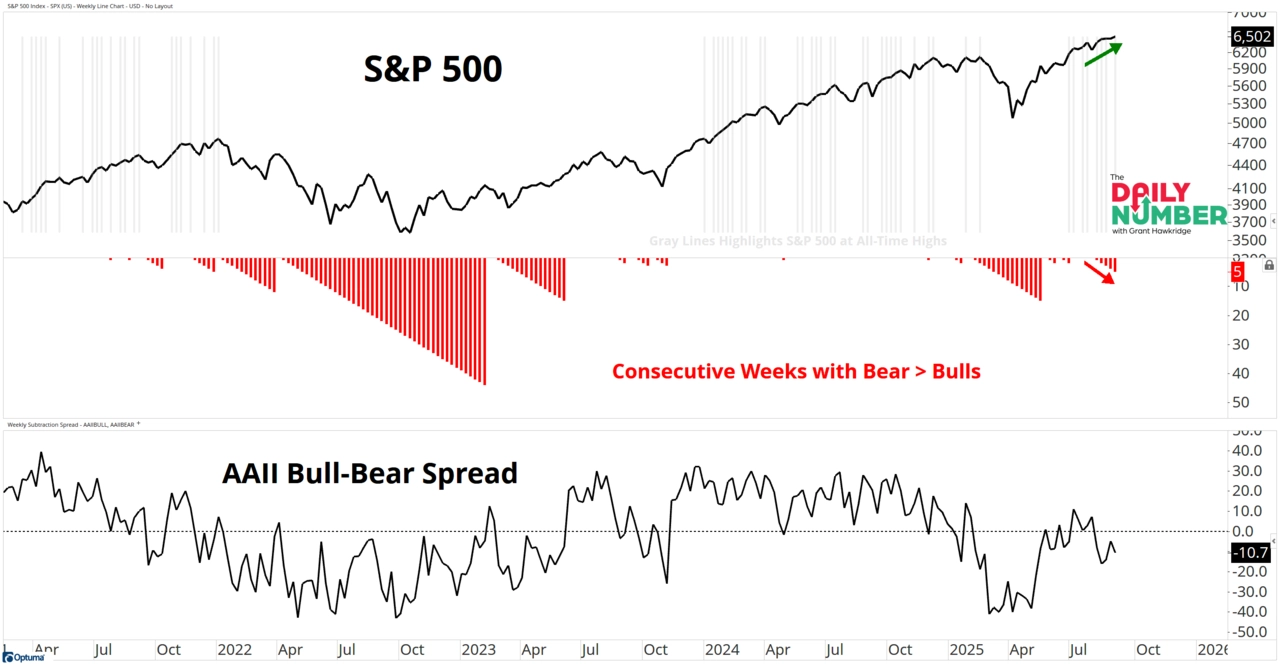

Ten paradox je vlastně fascinující. Investoři v průzkumech dávají najevo, že růstu cen akcií nevěří, ale trh dále roste. Mnozí se snaží sázet na pokles, protože nevěří síle růstového trendu. Jenže právě tato nedůvěra bývá palivem býčího trhu. Když totiž trh stoupá i navzdory skepsi, slibuje to, že prodávající jednoho dne kapitulují a přidají se na stranu kupců. A tím se trend zpravidla dále posílí.

V posledních letech velice oblíbený kritický argument, že růst indexu S&P 500 táhnou jen některé největší tituly, v současnosti také příliš neobstojí. Index S&P 500 Equal Weight, ve kterém má každá firma stejnou váhu bez ohledu na svou tržní kapitalizaci, je totiž také na historickém maximu. A to samé platí pro široký index NYSE Composite.

TrendLabs

TrendLabs

Najdou se i "měkčí" argumenty pro další rally. Index S&P 500 má například za sebou (k 2. září) 100 obchodních dnů, během kterých zvládl vyrůst o více než 25 %. Dosud se to stalo 11krát a index byl po dalších třech měsících vždy v plusu. V horizontu půl roku a roku pak rostl shodně v 10 případech z 11.

Carson Group

Jakýkoli ze zmíněných negativních faktorů může vyvolat konsolidaci nebo pullback cen akcií. Někdy ke zhoršení nálady a dynamiky trhu dokonce stačí i naplnění původně optimistického scénáře. Třeba se může stát, že i když Fed v září sníží sazby, doprovodný komentář vyvolá pochybnosti o dalším vývoji, a tak po mnohatýdenním buy the rumor nastane klasické sell the news. Po výrazném posílení od 8. dubna by bylo vlastně "logické", kdyby se hlavní americké akciové indexy nadechly, vybrala se část zisků a narostla volatilita. Ale konsolidace není synonymem pro kolaps, spíše by šlo o takovou zdravou součást býčího trendu než o předzvěst pádu. A to "logické" je v uvozovkách záměrně, vývoj na trzích totiž občas logický není, nebo tak alespoň nepůsobí.

Ať bude vývoj nakonec jakýkoli, je obecně dobré se nenechat ovlivňovat jednoduchými narativy. "Je září, takže akcie budou ztrácet" nebo "celý trh je tažen pár technologickými firmami" (podívejte se na graf Nasdaqu a ceny bitcoinu – žádná euforie se v posledních týdnech nekoná). Jsou to výroky, které mohou investory, kteří jim dopřejí sluchu, stát nemalé výnosy. Stejně tak je ošidné spoléhat se na krátkodobé předpovědi. "Na trzích jsou predikce přeceňované, zatímco nesoulad mezi očekáváními a pravděpodobnými výsledky je naopak podceňovaný," napsal svým klientům na začátku září Jeff deGraaf ze společnosti Renaissance Macro Research. To stojí za úvahu, nemyslíte?

MarketCharts

Tento nesoulad v současnosti hraje do karet akciovým býkům. Očekávání jsou nízká, nedůvěra velká, ale výsledky firem překonávají odhady a vývoj trhu jde proti očekáváním vyjadřovaným v průzkumech. Akcie posilují. Nastávají období, kdy je to přesně naopak, kdy převažují pádné argumenty pro růst cen akcií, ale trhu dominují prodejci. Takové období ale zatím nenastalo, a proto i tento text vyznívá převážně optimisticky. Nejistot je stále dost, od politiky přes výnosy dluhopisů, rozpočtové deficity, inflaci a pracovní trh až po geopolitiku a mezinárodní obchod. Trend na americkém akciovém trhu je ale růstový a nerespektovat ho chce odvahu. Býčí trendy nekončí proto, že jim lidé nevěří. Naopak, právě tato nedůvěra je udržuje při životě po delší dobu.

Zdroj: TrendLabs, Carson Group, Yardeni Research, Renaissance Macro Research, The Daily Number

Aktuality