Čím dražší, tím atraktivnější: Popírají některé investice tržní logiku?

Kdyby byl svět investic jednoduchý, snad by platilo i jednoduché pravidlo, že čím vyšší je valuace neboli ocenění aktiva, tím méně atraktivní je aktivum pro investory. Vyšší cena by přece měla znamenat, že se podstatná část očekávaných výnosů už "přetáhla" do současnosti, a tak zůstává menší prostor pro další zhodnocení. V praxi ale dnes a denně sledujeme něco jiného, a sice že rostoucí ceny lákají stále více investorů. Jako kdyby vyšší valuace naopak byly příslibem vyšších výnosů.

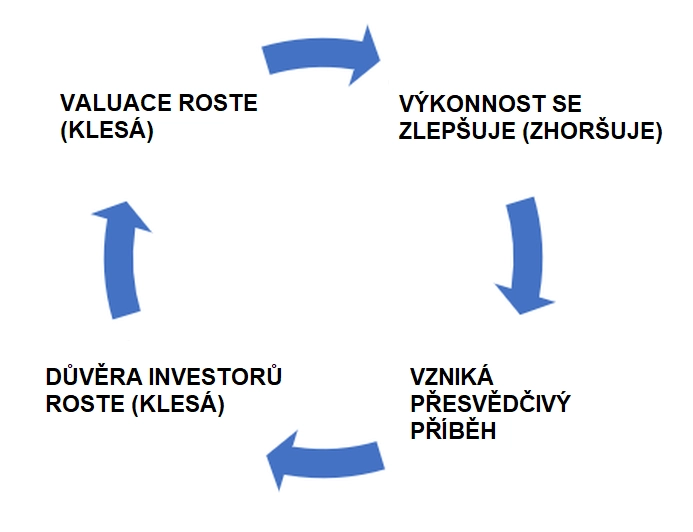

Tenhle paradox se dá vysvětlit. Může za to psychologie, konkrétně něco, co by se dalo nazvat sebenaplňující a sebeposilující valuační smyčka. Když cena roste, znamená to, že se zlepšuje dosavadní výkonnost daného aktiva. To pomáhá kolem této investice vytvářet nové příběhy (nabízí se módní pojem narativy), které vysvětlují, proč si dané aktivum vede tak dobře. A tyhle příběhy posilují důvěru investorů, podporují jejich chuť nakupovat, a vyšší poptávka následně žene cenu dále nahoru. Kruh se uzavírá, respektive spirála se roztáčí.

Behavioural Investment

Valuační smyčka

Někdy se to všechno krásně spojí, a to pak rekord střídá rekord. Hezkým příkladem je americký akciový trh v posledních už více než deseti letech. Část jeho nadvýkonnosti byla a nepochybně dále je podporovaná silným fundamentem, významný vliv ale má také růst valuací. Zvyšující se ocenění pomohlo vytvořit a živit příběh o americké výjimečnosti. Čím dražší americké akcie byly, tím výjimečnější se zdály být pro další investory. Tenhle narativ letos utržil poměrně hluboký šrám, zatím se z toho ale trh dokázal oklepat. Na posledním zápisu historických maxim hlavních indexů v USA ještě ani nestihl zaschnout inkoust.

Cena aktiva samozřejmě rozhoduje. Pro spoustu investorů je i proto důležitější samotná výkonnost aktiva než otázka, kde se tahle výkonnost vlastně vzala. Tedy jestli za ní stojí růst zisků, nebo růst valuací (často je to obojí, v různém poměru).

Hledá se hranice

Na první pohled se zdá, že popsané smyčky (i když ten výraz spirála mi připadá o něco poctivější) nemůžou fungovat donekonečna. Každé aktivum by mělo mít nějakou "gravitační sílu", která by bránila tomu, aby se cena úplně odtrhla od reality. Joe Wiggins, hlavní analytik SJP a autor blogu Behavioural Investment, téhle síle říká valuační kotva. V podstatě popisuje určité fundamentální vlastnosti aktiva, které určují, jak daleko se může cena odchýlit od zmíněné "reality" (připomínám, že právě cena je nakonec tržní realita, jen se to daleko lépe "tráví", když roste, než když se propadá).

Jde zhruba o to, jestli daná investice generuje peněžní toky nebo nějaký jiný fundamentální prvek ocenění, jestli jsou tyhle peněžní toky nějak smluvně dané, případně nakolik jsou (ne)omezené, a jestli má daná investice nějaký termín splatnosti, nebo je minimálně teoreticky možné ji držet donekonečna. Na základě valuační kotvy by se pak dala aktiva rozdělit na tři skupiny:

1. Aktiva se silnou valuační kotvou: Typicky sem patří většina dluhopisů, zejména těch s kratší splatností a vysokým ratingem. Mají smluvně dané cash flow a pevně stanovenou dobu splatnosti. Například dvouletý firemní dluhopis s ratingem AA má prostor pro posun valuace omezený. Jeho cena se určitě může měnit, ale rámec je jasně daný, výnos předem smluvně určený a tak dále (nehledejte výjimky a odchylky, jde o typický příklad).

2. Aktiva se slabou valuační kotvou: Sem patří hlavně akcie. Na rozdíl od dluhopisů generují cash flow a různými výpočty u nich jde odhadovat takzvanou férovou hodnotu, také někdy vnitřní hodnotu. Nemají žádný termín splatnosti, a tak je potenciál budoucích zisků teoreticky neomezený. Prostor pro paletu optimistických i pesimistických příběhů je široký, a proto můžou i valuace akcií kolísat v extrémně širokém rozpětí. Jestli už je něco "zkrátka moc", tak můžeme jenom více nebo méně kvalifikovaně odhadovat.

Tušíme třeba, že když americké akcie mají P/E kolem 30 a emerging markets kolem 15, že to ještě může jít nějak zdůvodnit. Když se ale Amerika bude obchodovat za P/E 100, už nám to asi bude připadat "moc" (ale jak komu, podívejte se třeba na P/E 200 u Tesly a koneckonců i P/E 48 u Nvidie; platí se za budoucnost, jakkoli vždycky nejistou).

V téhle skupině by asi leckdo hledal i některé komodity. Ne proto, že by generovaly cash flow, ale kvůli tomu, že si jako investice navzájem mohou konkurovat. Rozdílné tržní dynamiky pak vymezují určité mantinely, v nichž se (většinou) pohybují jejich ceny.

3. Aktiva bez valuační kotvy: Mezi tato v uvedeném základním rozdělení patří hlavně zlato a kryptoměny. Wiggins jim říká aktiva založená na víře. Nehledejte u nich cash flow ani termín splatnosti a neexistuje v podstatě žádný opravdu rozumný způsob, jak je fundamentálně ocenit. Jejich cena je jejich hodnotou, takže jejich hodnota pro investory roste právě proto, že roste (nebo poklesům v jiných částech trhu odolává) jejich cena. To vytváří prostor pro dlouhodobé trendy, během kterých rostoucí cena sama o sobě posiluje legitimitu aktiva (a naopak, klesající cena aktivu na pověsti ubírá).

Není investice jako investice a co investor, to názor. Obecně by se možná dalo říct, že zatímco akcioví investoři mají častěji tendenci předpokládat (doufat), že aktiva, která zdražila, mohou dále zdražovat, investoři do dluhopisů častěji sázejí na tendenci cen aktiv vracet se k průměru nebo dlouhodobému trendu. A valuační kotva to může potvrzovat, protože čím je slabší, tím snadněji se investoři nechají unést pocitem, že vyšší cena znamená větší atraktivitu.

Příležitosti v obranném a těžebním průmyslu

Valuace samy o sobě nejsou spolehlivý signál toho, jestli dané aktivum zrovna koupit, nebo prodat. Ale nejsou to taky jenom čísla v tabulkách, působí totiž jako psychologický a narativní faktor. Čím pevněji je to které aktivum ukotveno ve svých fundamentálních vlastnostech, tím méně prostoru mají příběhy a emoce na to, aby hnaly jeho cenu do extrémů. U aktiv bez zmíněné kotvy se cena stává příběhem sama o sobě. A investoři by měli myslet na to, že takové příběhy mohou vést hodnotu jejich portfolií oběma směry, tedy "na sever" i "na jih".

Aktuality