Měsíční zpráva o elektřině: Pokračující pokles cen, situace v Německu a pohled pod pokličku čínského zpomalení

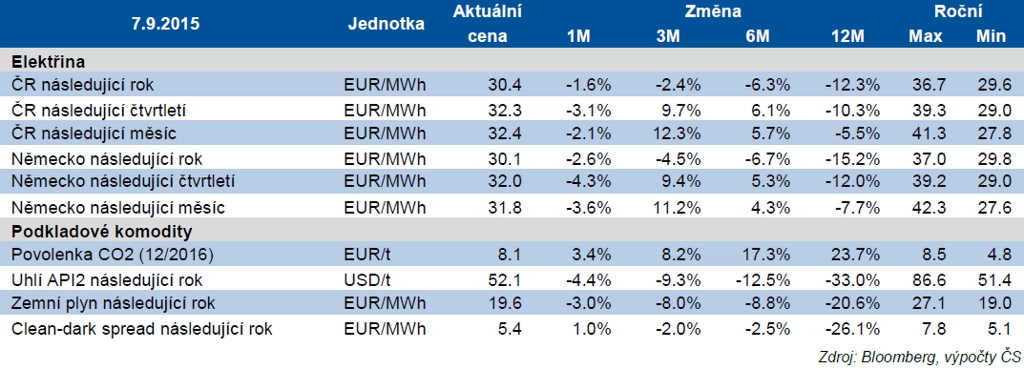

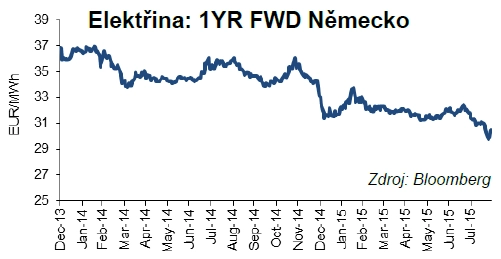

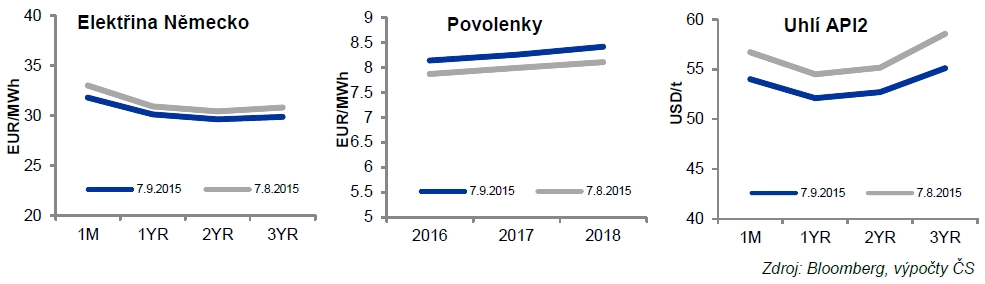

V průběhu srpna došlo po sérii výprodejů k dalšímu propadu cen elektřiny, když cena na německém trhu dosáhla 12letého minima. Cena české elektřiny dosáhla dna 24. srpna, když se Cal16 baseload future obchodoval za 29,65 EUR/MWh. Koncem měsíce došlo k mírné korekci vzhůru, v současnosti cena Cal16 kontraktu pohybuje kolem 30,00 EUR/MWh.

Korunové ceny elektřiny věrně kopírovaly svůj eurový ekvivalent díky stabilnímu kurzu EUR/CZK, který zůstal přikován těsně nad hranicí 27,00.

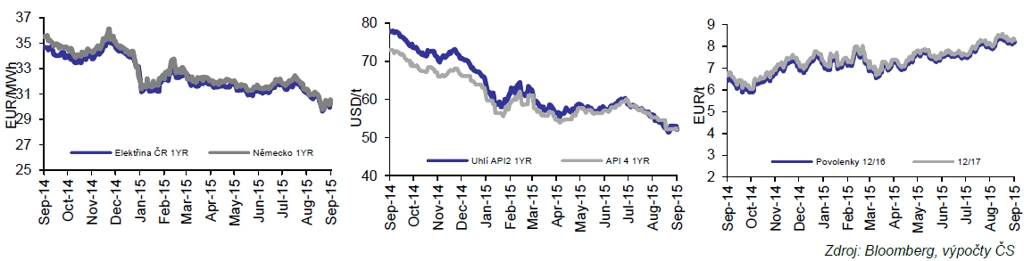

Tvar swapové křivky se v průběhu srpna výrazně nezměnil, křivka cen ročních kontraktů dosahuje minima v roce 2017, který se obchoduje asi 0,80 EUR/MWh pod Cal16. Cena Cal18 se pohybuje 0,30 EUR/MWh nad cenou Cal17 kontraktu.

V průběhu srpna jsme zaznamenali zvýšený zájem korporátních spotřebitelů, které pokračující propad cen motivoval k zajištění cenového rizika v nadcházejících letech. Při zachování současného tvaru křivky očekáváme i v budoucnu přetrvávající nákupní zájem především na Cal17 elektřině.

Krátkodobý vs. dlouhodobý výhled

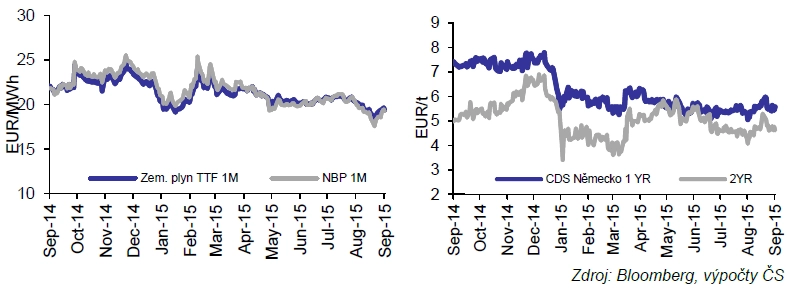

Ceny elektřiny v srpnu reagovaly na obavy o čínskou, respektive asijskou ekonomiku a na výprodeje na akciových trzích a klesly na dvanáctileté minimum okolo 30 EUR/MWh. Prvotním impulzem k poklesu byla mírná, asi 3% devalvace čínské měny. Ta poslala dolů prakticky všechny průmyslové i energetické komodity včetně uhlí a zemního plynu.

Následné obavy o pozdější zvyšování sazeb v USA a zavírání carry trades z EUR do CNY vedly k oslabení dolaru, tedy i k nižší ceně uhlí v eurech. Konec srpna přinesl na akciových i komoditních menší uklidnění.

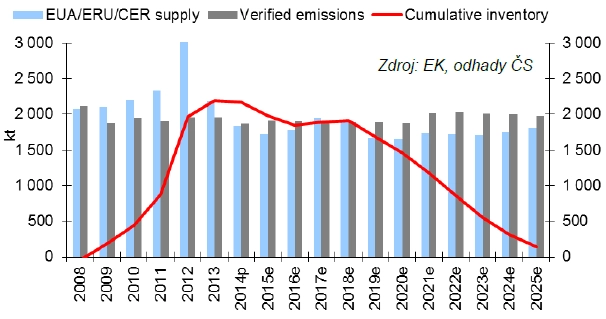

V kontrastu k poklesu cen uhlí a ostatních komodit pokračovaly povolenky CO₂ v pozvolném růstu. Povolenky postupně započítávají dlouhodobé pozitivní dopady nedávno schválených úprav (backloadingu 900 milionů povolenek v letech 2014-2016, schválení tržní stabilizační rezervy od roku 2019 a schválení emisních cílů pro EU pro roky 2020-2030).

Povolenkám trochu pomáhá i postupné oživování spotřeby elektřiny v Evropě. To je ale zatím hlavně v Německu pomalé a struktura produkce (menší podíl černouhelných elektráren, větší podíl obnovitelných zdrojů) pro povolenky příliš pozitivní není.

Z dlouhodobého hlediska je důležitý tlak EU (tradičně s výjimkou Polska) na stanovení globálně závazných cílů snižování emisí na nadcházejícím světovém klimatickém kongresu v Paříži (v prosinci 2015). Dosažení závazné globální dohody by mohlo časem například otevřít cestu k mezinárodnímu trhu s povolenkami, což by byla další dobrá zpráva.

Ani nedávný nárůst cen povolenek (okolo 8 EUR) stále nikoho nenutí přecházet na čistější zdroje, v dlouhodobém horizontu (po roce 2018) by ale mohly opět začít plnit svoji úlohu. Cenu povolenky nutnou pro přechod z hnědého uhlí na černé uhlí odhadujeme na 20-25 EUR, cenu pro přechod z černého uhlí na zemní plyn pak na 35-40 EUR. Přebytek povolenek by po roce 2020 měl klesnout až k nule.

Marže (clean-dark spready) na roky 2016/17 v srpnu mírně rostly. Hlavním důvodem byla aktualizace seznamu konvenčních elektráren, které provozovatelé v Německu navrhují zavřít (což musí nejprve schválit BNetz). Provozovatelé plánují celkově uzavřít 9,2 GW kapacity, což je o 1,4 GW (1,3 % celkové německé konvenční kapacity) více, než uváděly materiály BNetz ze začátku června.

Aktuální úroveň spreadů okolo 5-6 EUR/MWh (naše kalkulace) zdaleka není dostatečná pro pokrytí fixních nákladů uhelných elektráren, zvláště když zohledníme jejich neustále klesající využití. Odhadujeme, že úroveň spreadů pro plné pokrytí nákladů u uhelné elektrárny běžící na 50 % výkonu by musela být okolo 11 EUR/MWh, tedy 5-6 EUR/MWh nad aktuálními úrovněmi.

V krátkodobém výhledu několika měsíců předpokládáme mírné oživení cen elektřiny díky sezónnímu oživení na trhu komodit a předpokládanému obnovování zásob uhlí v Číně. Ceny v eurech by mělo podporovat také fundamentální posilování amerického dolaru. U povolenek není na obzoru žádné významné datum, takže by měly pokračovat v dlouhodobém mírně rostoucím trendu. Spready budou v nejbližší době reagovat hlavně na makrodata z EU. Střednědobě budou zdražující povolenky (asi 25 % ceny elektřiny) a očekávané postupné zlepšování spreadů (15 % ceny) stále svádět boj se slabými, i když už výrazně stlačenými cenami uhlí (60 % ceny). V dlouhodobém výhledu (po roce 2018) by z našeho pohledu měly být normalizované ceny elektřiny (při stabilních cenách uhlí) alespoň 15 EUR/MWh nad aktuálními cenami, aby bylo možné udržet v chodu černouhelné elektrárny jako marginální zdroj (při předpokládaném postupném zavírání hnědouhelných provozů). Ceny černého uhlí jsou ale ve strukturálním poklesu, a mohou tak z tohoto potenciálu část ubrat.

Detailnější pohled na dění v Německu a v Číně najdete na další straně.

Spotřeba elektřiny v EU oživuje, problémem je stále Německo

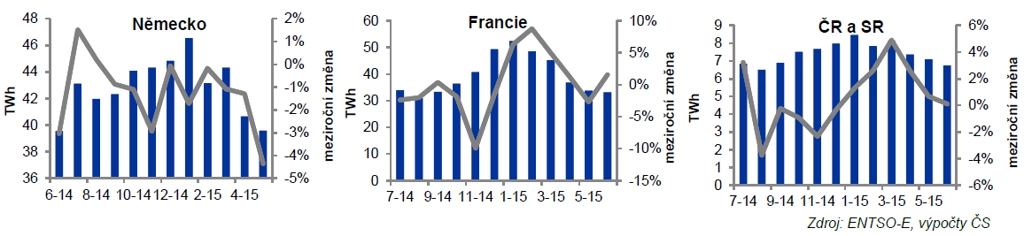

Spotřeba elektřiny v EU podle dat ENTSO-E v prvních pěti měsících letošního roku vzrostla přibližně o 1,6 %, a částečně tak vymazala loňské poklesy (-1,8 % za celý rok 2014). Důvodem byla normalizace počasí a částečně pomohlo také ekonomické oživení.

Zatímco spotřeba roste ve většině Evropy (u nás například o 2,5 %), Německo pokračuje v dlouhodobém poklesu (do května -1,7 %) způsobeném strukturálními změnami. Spotřeba v propojené oblasti střední Evropy kolem Německa (s konvergovanými cenami elektřiny) proto i přes růst v menších zemích do května klesla o 1,2 %. Oborová organizace BDEW sice v Německu předběžně odhaduje za celé pololetí včetně června překvapivě 0,7% růst (díky počasí), to ale obrázek Německa jako dlouhodobé brzdy spotřeby příliš nemění.

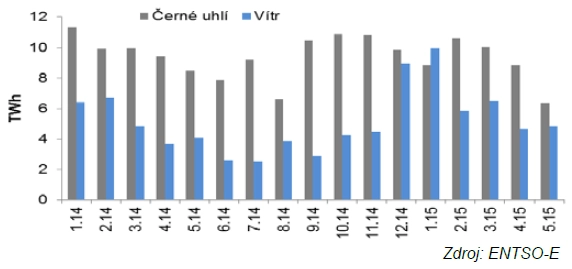

V kontrastu s klesající spotřebou se produkce elektřiny v Německu za prvních pět měsíců zvedla o 0,7 %, takže exporty pokračovaly v růstu. Částečně je oživení produkce dáno lepší hydrologickou situací, většina jde ale na vrub dokončování mořských větrných parků. Začala sice klesat produkce z černouhelných elektráren (-9 %), ne ale zatím dostatečně rychle na srovnání vývoje spotřeby a výroby. Tento stav bude vzhledem k rychlejšímu než původně očekávanému dokončování mořských větrných parků letos a příští rok trvat.

Tlak na uzavírání uhelných elektráren při současné úrovni clean-dark spreadů ale roste a roky 2017 a 2018 nemusejí vypadat tak nepříznivě, jak ukazují forwardové křivky elektřiny. Ty započítávají stále mírně klesající clean-dark spready, tedy rychlejší výstavbu obnovitelných zdrojů, než jaký bude úbytek u konvenčních elektráren. My předpokládáme, že by se od roku 2016 mělo pro vyvážení růstu u obnovitelných zdrojů ročně zavírat asi 1,8 GW konvenčních kapacit. Zatím plánovaný čistý úbytek konvenčních kapacit mezi roky 2016 a 2018 je nejnověji zhruba 1,6 GW. Po roce 2018 pak v Německu nastoupí vyřazení 2,7 GW hnědouhelných elektráren do studené rezervy a mezi roky 2019 a 2022 uzavření 9,5 GW jaderných elektráren.

Zpomalení v Číně v datech a jeho dopady na trh s uhlím

Čína je největším světovým spotřebitelem a dovozcem většiny energetických komodit včetně uhlí. Její ekonomické zpomalení má proto na trh s uhlím a s elektřinou větší dopad než zlepšující se ekonomický vývoj v EU.

Devalvace (i když jen mírná) čínské měny byla budíčkem pro trhy, když potvrdila to, co již beztak všichni věděli. Čínská ekonomika v podstatě od chvíle, kdy ji vláda přestala masírovat investičními balíčky, tápe a její průmyslový sektor se potápí do recese. Důvodem jsou jednak dřívější neefektivní investice (ty nyní začínají zatěžovat bankovní systém), a jednak rychlý růst platů spojený s (donedávna) neustálým posilováním měny, který výrazně snížil konkurenceschopnost Číny v méně náročných odvětvích. To vedlo ke zpomalování a v poslední době rovnou k poklesu čínského vývozu.

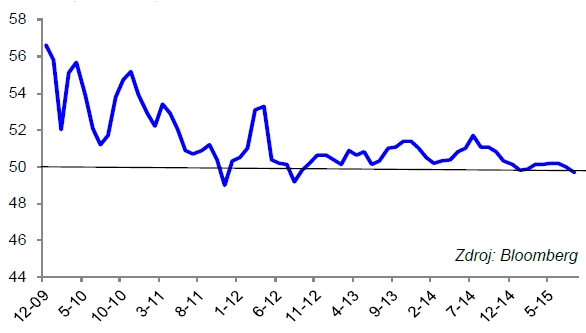

Data o průmyslové produkci a sentimentu nákupních manažerů v průmyslu (PMI) jsou v poslední době alarmující. Průmyslová produkce v červenci dosáhla růstu o 6, (po 6,8 % v červnu), což bylo i pod nejpesimističtějšími očekáváními trhu. Průmyslová produkce kontinuálně zpomaluje od konce roku 2013, kdy se růst ještě pohyboval okolo 10 %.

Index nákupních manažerů potvrzuje výhled dalšího zpomalování, když za srpen skončil na 49,7 bodu. To je pod 50bodovou hranicí mezi expanzí a kontrakcí. Okolo 50 bodů se index pohybuje již od konce loňského roku.

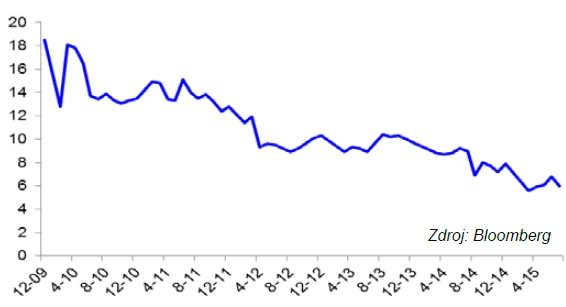

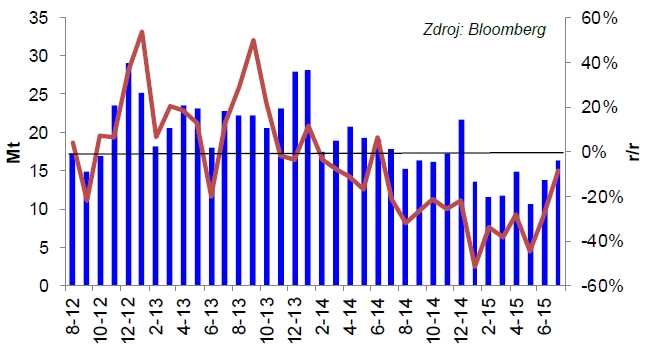

Jak takové zpomalení v průmyslu dopadá na trh s uhlím? Čínské dovozy uhlí již na konci roku 2013 začaly klesat a jejich propad (částečně kvůli protekcionistickým zásahům vlády) výrazně akceleroval v první polovině roku 2015. Od začátku roku do července se importy meziročně smrskly o 34 % (49 milionů tun; pro představu, jde asi o šestinásobek roční produkce NWR). I kdyby po zbytek roku Čína dovoz energetického uhlí nesnížila, rovná se tento propad téměř 5 % celosvětového obchodu.

Dobré zprávy v poslední době nechodí ani z Indie, kterou hráči na uhelném trhu vidí jako možného zachránce. Indické importy za pololetí sice vzrostly o 23 milionů tun, v červenci ale meziročně klesly o 11 %. Indická vláda oficiálně očekává za celý rok pokles dovozů o 3 % (6 milionů tun). Světýlkem na konci tunelu je snad alespoň letní zlepšení čínských dovozů do blízkosti meziroční nuly z důvodu poklesu produkce z domácích dolů a díky příznivějšímu počasí.

Šance na stabilizaci cen uhlí je hlavně na straně omezování produkce. Z pohledu nákladové křivky v posledních letech nepříznivě působila zpětná smyčka, kdy klesající ceny komodit vedly ke zhruba odpovídajícímu poklesu hodnoty měn "komoditních" zemí a s tím k nižším nákladům. Za poslední rok ale ceny uhlí klesly asi o 10 procentních bodů více než komoditní měny. To otevírá určitou šanci na stabilizaci dolarových cen.

Největší šanci na snížení produkce vidíme v samotné Číně. Až donedávna posilující CNY vůči USD (nedávná 3% devalvace je jen velmi mírná) způsobil, že by tamní producenti měli bez zásahů vlády v naprosté většině negativní cash flow. I tak již nyní asi tři čtvrtiny čínských dolů fungují se ztrátou. Dochází tedy ke klasickému přizpůsobení se v rámci komoditního cyklu a po více než pětiletém poklesu cen již vidíme na trhu pomalou normalizaci, kdy produkce uhlí všude (s výjimkou Ruska a Austrálie) klesá. Ani tak ale nabídka "nedožene" klesající poptávku dříve než v roce 2016.

Aktualita pro rok 2026