Ruleta, která nemá černou aneb Když je indexů více než akcií

Absurdní stav výstižně ilustruje, co je špatně ve finančním kasinu. Tedy pardon, na trhu.

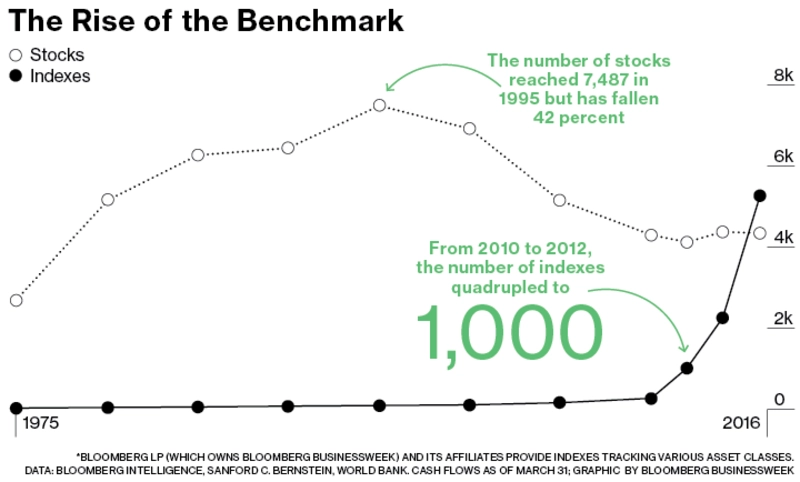

Akciových indexů je na americkém trhu více než akcií na burzách kotovaných firem, napsala minulý týden agentura Bloomberg. Pro její obvykle pečlivou práci netypicky již nedodala, kolik tedy je jednoho i druhého, byť zprávu doprovodila dvěma hezkými grafy. Třeba je to vše bezděčné přiznání, že ve chvíli, kdy se myšlenka akciového trhu podobně zvrhne, ani na důkladném zpravodajství nezáleží. Nebylo by divu.

Pro pořádek, na NYSE se obchoduje zhruba 2 800 firem, na Nasdaqu nějakých 1 200. Vedle toho se ale zhruba 15 tisíc titulů v USA obchoduje soukromě, mimo burzy. Kolik je indexů, nevíme, a to již proto, že jich je tolik, kolik si řeknete. Vy a já jich můžeme do oběda nasekat pěkných pár, budeme-li chtít, asi jako Baťa cvičky. Jaký by to dávalo smysl? Inu, žádný. Nijak by se v tom nelišily od většiny z tisíců již existujících.

Není index jako index

Takový index samozřejmě není nic jiného než libovolně sestavený seznam obchodovaných firem. Původní verze populárního benchmarku Dow Jones Industrial Average sestávala z dvanácti firem, z jejichž zisků a ztrát se na konci každého obchodního dne vypočítal prostý aritmetický průměr, aby se zjistilo, že index stoupl či poklesl o X bodů. Třicet firem, z nichž se Dow skládá dnes, je váženo podle nominální ceny akcie a v reálném čase. Širší S&P 500 je naopak vážený podle tržní kapitalizace, pohyb ceny akcií firmy o tržní hodnotě dvaceti miliard dolarů bude tedy na něj mít dvojnásobný dopad ve srovnání s firmou o hodnotě deseti miliard. Druhý případ je v současnosti výrazně častější.

Jak firmy vyberete, ovšem záleží čistě na vás. Může to dávat smysl, když zvolíte firmy například podle sektoru, v němž působí, či výše dividendy, kterou vyplácejí. Nebo to smysl dávat nemusí, když se rozhodnete do indexu zařadit všechny firmy, jejichž název začíná písmenem "F". Kolik je takových kritérií, která mají hlavu a patu? Přesnou odpověď nikdo nezná, což je součást půvabu investování. Existuje však podezření, že se tato nepočítají v tisících.

K čemu tedy ony tisícovky indexů existují, ptáte se? Protože je po nich poptávka, odpovídá Bloomberg. Množství obchodních strategií lze prostě pojmenovat "index", a vypadat tak důležitě. To samo by ovšem nestačilo. Důvod přemnožení indexů je prozaičtější – tvůrci indexů jsou lidé, kteří slibují za nižších investičních rizik vyšší výnosy, a ještě šikovněji zdaněné. Neslyšeli jsme to již někde?

Silly omega

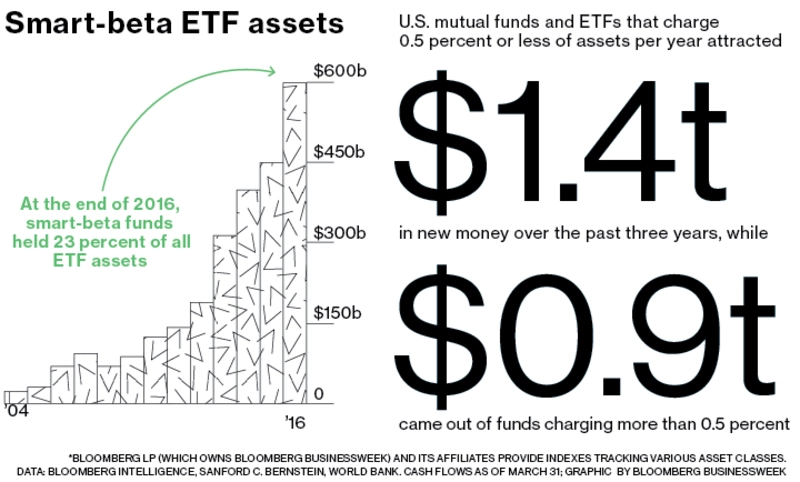

Postup, který to má umožňovat, se jmenuje smart beta a používají jej burzovně obchodované fondy (ETF). Vezmou akcie třeba padesáti firem, které si podle nějakého kritéria zvolily, rozřežou je na desetitisíce kusů, promíchají a zase slepí k sobě. Vzniká shluk cenných papírů, jehož hodnota odpovídá, řekněme, hodnotě 50 tisíc akcií fondu (protože lidé přes fondy nejsou troškaři, prodávají akcie zpravidla po jednotkách, z nichž každá má obvykle právě 50 tisíc kusů). Vy coby investor nakoupíte právě takovou jednotku, čímž sledujete onu smart beta investiční strategii svého fondu.

Má to dvě výhody. Zaprvé, pokud máte štěstí a rozhodnete se vybrat zisky, zaplatíte méně na transakční dani, než byste zaplatili třeba v případě podílového fondu (proč tomu tak je, by vydalo na samostatný text). Zadruhé, protože vaše "portfolio" (složení toho shluku cenných papírů, jehož jste dostali 50 tisíc akcií) je pěkně diverzifikované, jak se v branži říká, mělo by být méně rizikové, než kdybyste vsadili všechno na červenou v ruletě.

Problém se smart beta strategiemi je v tom, že fungují i v případě, že jsou úplně pitomě nastavené (třeba když ve vašem koši budou všechny firmy s názvy začínajícími na "F"). Fungují ovšem pochopitelně jen tak dlouho, dokud trh stoupá. Ve chvíli, kdy se jej zmocní medvědi, se ze smart beta rychle stává silly omega. Jen pokud bossové vašeho fondu vyberou pro svoji strategii velice, ale opravdu velice šťastně (říkejte klidně uvážlivě, správně a podobně), budete mít lepší výsledky než zbytek trhu.

Černou nemáme!

Pokud si tedy budete chtít založit ETF, budete chtít přesvědčit potenciální klienty, že vážně umíte vybírat firmy, do kterých investujete. Neřeknete tedy "já si myslím, že bych vaše prachy nejspíš nacpal do firem X, Y a Z, a uvidíme"; řeknete, že máte nějak noblesně pojmenovaný index.

Za tím vším stojí přesvědčení, že když se riziko rozdělí na hodně kousků, jeho suma poklesne. Tak si to v různých obměnách mysleli Karlové Marx i Ponzi, stejně jako ti koumesové, co před patnácti lety nabízeli bezdomovcům v USA (sub)prima hypotéky, rozřezávali je na kousky a zase lepili dohromady do balíčků s áčkovým ratingem (děkujeme, milé agentury). Jinak řečeno, jako všichni, kdo oddělují vlastnictví od odpovědnosti. Pro majitele kasina není nic lepšího než říci hostům, že mohou v klidu vsadit na červenou, protože jejich ruleta je kouzelná a černou vůbec nemá.

Aktualita pro rok 2026

Aktuality