ETF: Nepletou si investoři slepici a vejce?

Indexové fondy a ETF jsou populární díky tomu, že jsou úspěšné. Nebo je to obráceně? Šokující na té otázce je, že je vůbec potřeba ji položit.

Kdybyste nevěděli, Jesse Felder z Felder Investment Research není žádné ořezávátko. Pracoval pro Bear Stearns a v současnosti se jeho texty objevují v The Wall Street Journal, Barron's, Business Insider a jinde. Jeho Felder Report je přesně na té správné hraně – je dost odborný, aby se jej jeho autor nemusel stydět psát, ale zároveň i dost laicky zpracovaný, aby jej mohl číst i někdo jako já, tedy člověk, který si obvykle myslí, že výraz hedgeový fond znamená "peníze na živý plot".

Když tedy Jesse Felder napíše, že nedávno narazil na zajímavou skutečnost, nastražíte uši. Tedy: "Ani jednomu podílovému fondu (myslí v USA – pozn. aut.) se za posledních pět let nepodařilo pravidelně a přesvědčivě překonávat benchmark," cituje Felder článek z New York Times z prvních prosincových dnů. Tyto výsledky jsou ještě horší než ty z let 2014 a 2015, kdy toto téma Felder sám naposledy podrobně zkoumal.

Onen text v NYT, stručně řečeno, odrazuje lidi od přemýšlení nad tím, do čeho investují. Zhruba čtrnáct let poté, co centrální banky začaly pumpovat peníze do finančního systému, a tedy i postupně tlačit ceny akcií vzhůru (takřka bez ohledu na to, co dělají firmy, jejichž vlastnictví akcie znamenají), si autor textu všiml, že ceny stoupají. Prima.

"Fanoušci pasivního investování to chápou jako jasné potvrzení své preference jednoduše alokovat svůj kapitál tak, jak to diktuje index," píše Felder. "Domnívám se však, že to může být příliš pohodlný závěr. Ve skutečnosti to může být právě obráceně."

Akcelerace

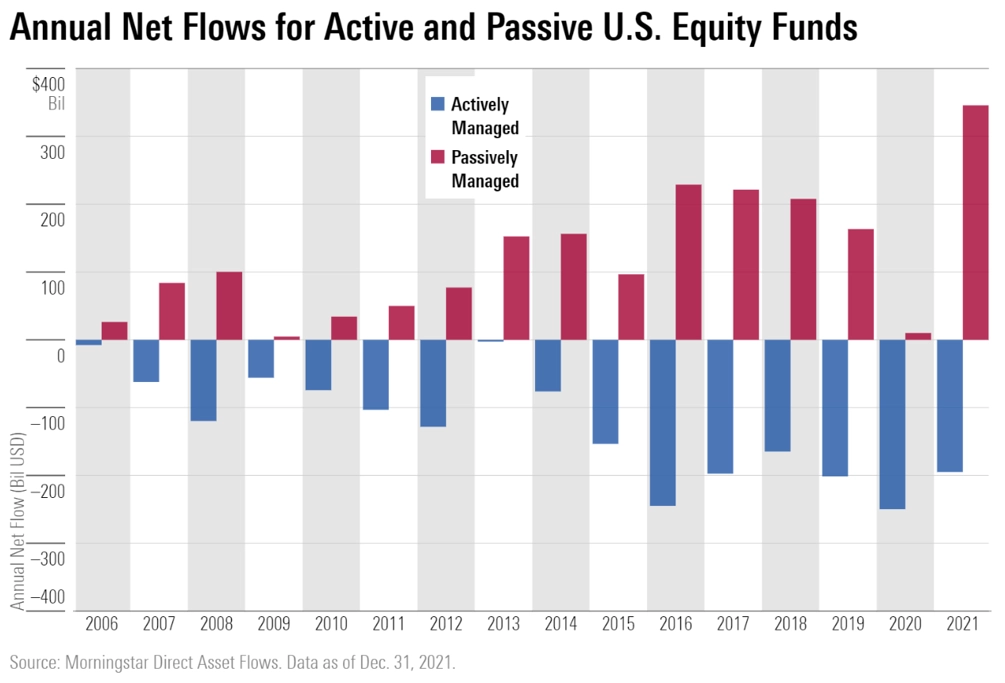

Zároveň se děje to, že v indexových fondech, jejichž manažeři – lehce jim zakřivděme – de facto nic nedělají (pročež mluvíme o pasivním investování), je stále více peněz, kdežto aktivním manažerům – tedy institucím vedeným lidmi, kteří přemýšlejí, do které firmy stojí za to investovat a do které ne – peněz ve správě ubývá.

Toky investic do aktivně a pasivně spravovaných akciových fondů v USA

"Pokud se na chvíli zamyslíte nad faktory, které mohou za touto statistikou stát, začne to být mnohem zajímavější. Toky do pasivních fondů za posledních pět let byly masivní a zrychlovaly, zatímco ve stejné době aktivní fondy ztrácely aktiva a tento fenomén také získával na intenzitě," píše Felder.

Zní to jako definice kruhem, autor zde nicméně naráží na zajímavě kacířskou myšlenku, že za růstem indexových fondů a ETF stojí jejich popularita, nikoli obráceně (jak by bylo lze očekávat, má-li si pojem investice udržet svůj význam). "Tonda má víc peněz než Pepa, protože Tondovi dávají lidé víc peněz než Tondovi," zvykli jsme si říkat. Co když je to ale obráceně? "Tondovi dávají lidé víc peněz než Pepovi, protože Tonda má víc peněz než Pepa." Od svěrací kazajky by v tuhle chvíli mělo člověka dělit jen málo, ale ne, všichni (hlavně manažeři indexových fondů) jsou v pohodě.

Felder to formuluje konvenčněji, ale stejně přesně: "Je možné, nebo dokonce pravděpodobné, že tuto dramatickou nadvýkonnost indexových fondů oproti těm aktivně řízeným způsobilo z velké části spíše přelití peněz od aktivních manažerů samo o sobě než nedostatek erudice posledně jmenovaných? Jinými slovy, může to být tak, že popularita pasivního investování vysvětluje jeho úspěch více, než úspěch tohoto typu investování vysvětluje jeho popularitu?" Jinými slovy, investoři si masově skočili na to, že vajíčko sneslo slepici.

Úsudek jako zbraň

Uvážlivé hlavy namítnou, že při každé investici, která je závislá na kolektivním úsudku navzájem si neznámých aktérů, jsou ve hře oba principy. Že investujete do něčeho, o čem si myslíte, že je to dobré (ve správné definici by se tady někde mihlo slovo "fundament"). Zároveň však sledujete, jestli také ostatní investoři věří, že je to dobré, jinak proděláte kalhoty.

OK. Zároveň věříte, že kontrolní mechanismy trhu, přirozené i formální, jsou natolik silné, že cena akcií veřejně obchodovaných firem bude (dříve či později) mít nějaký vztah k užitné hodnotě činnosti těchto firem. Aktivní manažeři se snaží rozdíly mezi jedním a druhým odhadnout civěním do výsledkových listin, zapojením intuice formované zkušeností, využitím obtížně dostupných informací a tak dále. Někdy to vyjde lépe, jindy hůře. Ti nejlepší dokázali do relativně nedávna pravidelně číst trh lépe než šimpanz, laik, člověk s nestoudnou klikou či jiné obávané investorské typy.

Teď to najednou nejde. Proč? Proti vám nejde člověk s lepším úsudkem, nýbrž člověk, který se vlastního úsudku coby tržní zbraně vzdal. Namísto toho řekne: "Pojďte vsadit svoje peníze na to, že celý index bude stoupat." Co jej může vést k takovému přesvědčení?

První možnost je, že je to jeho nezlomná víra v neomylnost a šťastnou hvězdu managementů většiny firem, které index tvoří, a v souběžnou absenci labutí černých i bílých. Žádná pandemie, žádný požár Londýna, žádná jaderná válka, žádné účetní skandály, nic (připomíná to Konec dějin Francise Fukuyamy).

Je to realistická představa? Člověk má sklon chovat se bláhově, když jde o peníze, ale tohle by byl ekvivalent víry v náhodný vznik benzínové pumpy nebo v 666krát za sebou padlého orla oproti nulovému počtu padlých panen (a to je fakt blbost, kdo kdy viděl nula padlých panen).

Inflace, nebo cynismus?

Druhou možností je, že cenu všeho zkreslí brutální inflace. V tomto případě nikoli ve smyslu spotřebitelských cen, nýbrž v kontextu valuací firem. Když centrální banky fungují jako rotačky a po deset let chrlí peníze, které nemají, co by koupily, ceny akcií se logicky začnou nafukovat.

Nakolik je tohle realistický scénář? Pozornému pozorovateli z oboru finančních trhů možná někdy během té dekády přišlo na mysl, že z rotaček ty peníze musejí někam jít. Dokud rotačky pojedou (a Paul Krugman bude z politických důvodů říkat, že je to tak prima), budou stoupat i ceny akcií. Pochopitelně s výrazně menším ohledem na to, co dělají dotčené firmy a jejich managementy. Ale pak jednou nebude papír, případně centrálním bankéřům dojde kokain, a nastane to, co se stalo na akciovém trhu letos.

A konečně poslední možností je úplný cynismus. Podívejte se, čím více nás bude, tím spíše to odnesou až ti, co se k nám přidají později, kdežto my se nažereme, říkají v této variantě dědicové Carla Ponziho schovaní do řečí o pasivním investování. Je to nekonfliktní, na první pohled důvěryhodné, nikoho nenaštvete krátkými pozicemi, nikoho nediskriminujete (to se hodí, diskriminovat kohokoli je přece špatné). Jen tak mimochodem tím ale totálně kazíte to, proč je trh trhem – onen beztak křehký a nečitelný vztah mezi cenou a hodnotou.

V jakém poměru jsou ony tři možnosti či motivace namíchány? Jako člověk obecně skeptický se obávám, že důrazná většina mixu jde na vrub cynismu. Co vy?

Navíc, pokud je pravda, že výkonnost i těch nejhlavnějších z hlavních akciových indexů byla v posledních letech z velké části řízena toky kapitálu směrem k sázkám na celé indexy spíše než kolektivním názorem vzdělaných aktivních investorů, jak efektivní je trh? Je možné, že obliba pasivního investování pomohla nafouknout další bublinu na akciovém trhu?

Pasivní investování je založeno na myšlence, že trhy jsou efektivní, a proto investoři, kteří drží celý index, realizují kolektivní výnosy generované podkladovými podniky. Pokud by se však trh oddělil od svých základních fundamentů kvůli převaze nákupů necitlivých na cenu, co mají (nejen) pasivní investoři napříště očekávat?

Aktualita pro rok 2026

Aktuality