Všechno, co se děje na trhu, je cyklické. Tedy kromě toho, co není

Když se stane, že některé z investičních pravidel leží dlouho ladem, neznamená to, že je mrtvé, píše Ben Carlson ze společnosti Ritholtz Wealth Management. Odlišit jedno od druhého ale naneštěstí prakticky nejde.

Išmaka, go home, Išmaka, go home! Tak zněl pokřik někdy v polovině 70. let kdesi u Berounky, kde jsem v roli účastníka letního "pionýrského" tábora trávil obzvlášť deštivý kus prázdnin. Ten pokřik, abyste rozuměli, byl kouzlo, které mělo za cíl odehnat právě ten vytrvalý déšť. Išmaka je indiánský bůh deště, vysvětloval vrchní šaman, kterému dospělí bůhvíproč říkali soudruh vedoucí. Když budete řvát dostatečně dlouho, Išmakovi to dojde, půjde domů a přestane pršet.

Třetí den již slabší kusy neměly náladu řvát, aby šel Išmaka domů. Třeba na to kašle, nebo musí dělat přesčasy, aby si vydělal na nového mustanga, zněly hlasy mladých bezvěrců. Nebo třeba umřel, řekl jakýsi obzvlášť malomyslný jedinec. O něco později vyšlo slunce.

Businessweek na pranýři

Ben Carlson by dal oněm pesimistům na frak. Každý přece ví, že déšť je cyklický jev, což se pozná podle toho, že chvíli prší a chvíli ne (z čehož je patrné, že Carlson nebyl v roce 1976 u Berounky, protože by věděl, že prší furt, ne cyklicky; jeho absenci lze vysvětlit tím, že se jeho rodiče nejspíše ještě neznali; ale kdyby se byli poznali u Berounky, nebylo by žádného Bena, věřte mi, v té zimě). A protože je cyklický, jednou pršet přestane. Išmaka žije.

Protože však Ben Carlson není meteorolog, nýbrž šéf správy aktiv institucionálních investorů v Ritholtz Wealth Management, nezabývá se věštěním počasí, nýbrž věštěním vývoje událostí na finančních trzích. Podle všeho mu to zatím celkem vychází, protože v té funkci tráví již osmý rok.

Kromě toho píše blog, ze kterého si Investiční web občas bere inspiraci. Mnohdy jsou jeho slova k podepsání, nedávno se ale rozepsal o tom, že lidé úsudku méně bystrého, než je ten jeho (podle tónu textu do té kategorie spadá zhruba osm miliard lidí), mají sklon podceňovat cyklický charakter tržních událostí.

Carlson si utahuje z časopisu Bloomberg Businessweek, který si v roce 2019 položil na obálce řečnickou otázku, zda je inflace mrtvá (legrační efekt mu nijak nekazil fakt, že text v magazínu tu otázku tehdy zodpověděl negativně). Zároveň připomíná obálku téhož časopisu z roku 1979 (tehdy to byl pouze Businessweek; agentura Bloomberg vznikla o dva roky později a Businessweek spolkla v roce 2009), kdy list pro změnu předvídal smrt akciového trhu a děsil se inflace, tou dobou velice živé a energické.

To proto, že (Bloomberg) Businessweek dělají amatéři, chápete. "Pokud jde o trhy, existuje jen velice málo pevných pravidel. Nic nefunguje stále," píše Carlson. "Nejlepší investoři na světě mohou procházet mnohaletými obdobími nedostatečné výkonnosti. A i nejhloupější investoři na světě mohou zaznamenat řadu let nadprůměrných výsledků."

Prší napořád

Argument zní tak, že lidé mají sklon považovat věci pomíjivé rychle za věci pomíjivé podstatně pomaleji (chceme-li se vyhnout fakticky spornému a v této debatě neužitečnému výrazu "věčnost"). Stejně jako byli táborníci u Berounky v pokušení domnívat se, že Išmaka zemřel a pršet již bude pořád, děsila jejich rodiče představa, že komunistická vláda tu bude navždy. Trvalo to jen dva dny, respektive třináct let. A změna byla v druhém případě natolik přesvědčivá, že si nešťastný politolog Francis Fukuyama myslel, že skončily dějiny samy. I on se mýlil. Koneckonců, Ježíš měl v kritickou chvíli své pozemské anabáze na Golgotě pocit, že se jej otec zřekl. Ani on nevěděl, že jej otec nechá o dva dny později vyzvednout z hrobu a jemu samotnému začne období čekání na druhý příchod na Zemi (což z celé věci činí jev po výtce cyklický).

Carlson tvrdí, že stejně tak je to na trzích. Zmiňuje pravidlo o portfoliu 60/40, podle kterého při ideálním dlouhodobém rozložení rizika a výnosu v investičním portfoliu je šedesát procent peněz investováno do akcií a čtyřicet do dluhopisů. Toto pravidlo působilo v letech překotného růstu valuací (kdy zároveň dluhopisy nevynášely mnoho, pokud vůbec něco) na leckoho jako produkt zastaralého způsobu přemýšlení (mimochodem, portfolio 60/40 letos v rámci amerických aktiv zažívá největší výprask za mnoho desítek let). Podobně je tomu s pravidlem, že investor by neměl vybírat více než čtyři procenta svého portfolia. I to vypadalo mrtvé, ale v současnosti je zpět.

Takových příkladů je samozřejmě spousta. Carlson zmiňuje třeba ten aktuálně nejnápadnější, tedy propad cen akcií velkých technologických firem. I to se zdálo být ještě před pár kvartály nemyslitelné.

Povzbuzen patrně brilantností vlastní úvahy, pouští se Carlson na tenký led. "Tyto věci se dějí, protože finanční trhy ovládají lidé a lidé mohou být občas nevyzpytatelní. Na trzích jsou ve skutečnosti jen dvě konstanty – riziko a cykly. Riziko musí existovat, protože bez něj by nebyla odměna (výnos). A nic není spolehlivější než cykly, protože psychologie trhu, fundamentální charakteristiky, chuť riskovat a emoce investorů se neustále mění. A kyvadlo investorské přízně se neustále houpe mezi ziskuchtivostí a strachem," píše.

Skutečné zacyklení

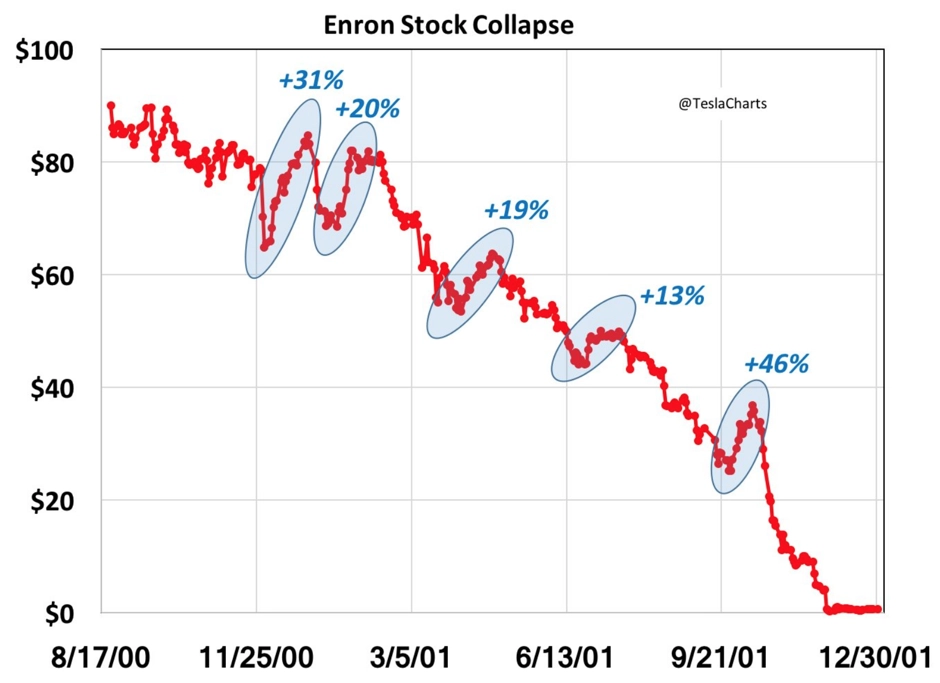

Jistě to platí pro mnoho věcí na trzích. Až na ty, pro něž to neplatí. Například není mnoho cyklického na výkonnosti akcií (i hospodaření) firmy Berkshire Hathaway. Její akcie prostě míří vzhůru a výkyvy na trhu na tom mnoho nemění. Taktéž nebyl dvakrát cyklický třeba osud Enronu. Podobně třeba dinosauři, jugoslávské království a hokejový klub Montréal Maroons jsou pramálo cykličtí, protože již neexistují.

Počkejte, říkáte, že v obou uvedených burzovních případech cyklický vývoj existuje? Inu, máte pravdu, pokud si ovšem zvolíte ten správný časový horizont. To koneckonců přiznává i Carlson – ujistiv čtenáře o tom, že všechno na trzích se opakuje, dodává, že jen zkrátka nelze poznat, kdy jeden cyklus začíná a druhý končí.

Co z toho plyne? Že jestli se něco skutečně zacyklilo, je to tento text. Začal u hry, která měla v člověku vyvolat pocit, že může skandováním přimět déšť k ústupu. Skončil kouskem stejně šamanistickým, a sice tvrzením, že všechno je cyklické, když tomu dáte právě tolik času, kolik je potřeba. Kolik to je? Nikdo neví. Všechno, co Ben Carlson napsal, je svatá pravda, jen to nikomu není nic platné. Išmaka is at home.

Aktualita pro rok 2026

Aktuality