ETF zaměřené na zpětné odkupy akcií jako sázka na (ne)jistotu

Zpětné odkupy akcií se v posledních letech staly oblíbenou formou dělení se o zisky s investory. Zároveň pomáhaly v růstu cen díky vyšší poptávce a také snižování počtu akcií dostupných na trhu (rostl díky tomu i zisk na akcii). Firmy jimi dávaly investorům najevo, že považují své akcie za podhodnocené. Pokud chcete do takových firem investovat, můžete nejen přímo, ale stačí vybrat i některý ETF na ně zaměřený. Pokud ovšem není pozdě.

Na vlně zpětných odkupů akcií se chce svézt i firma BlackRock, která prodává a distribuuje ETF pod hlavičkou iShares. Relativně novým produktem, kterým chce firma zaujmout investory se zájmem o společnosti dělící se o své zisky, je iShares US Dividend and Buyback ETF. Benchmarkem fondu je Morningstar US Dividend and Buyback Index, který sleduje společnosti, jež utratí nejvíce peněz na dividendách a za zpětné odkupy akcií.

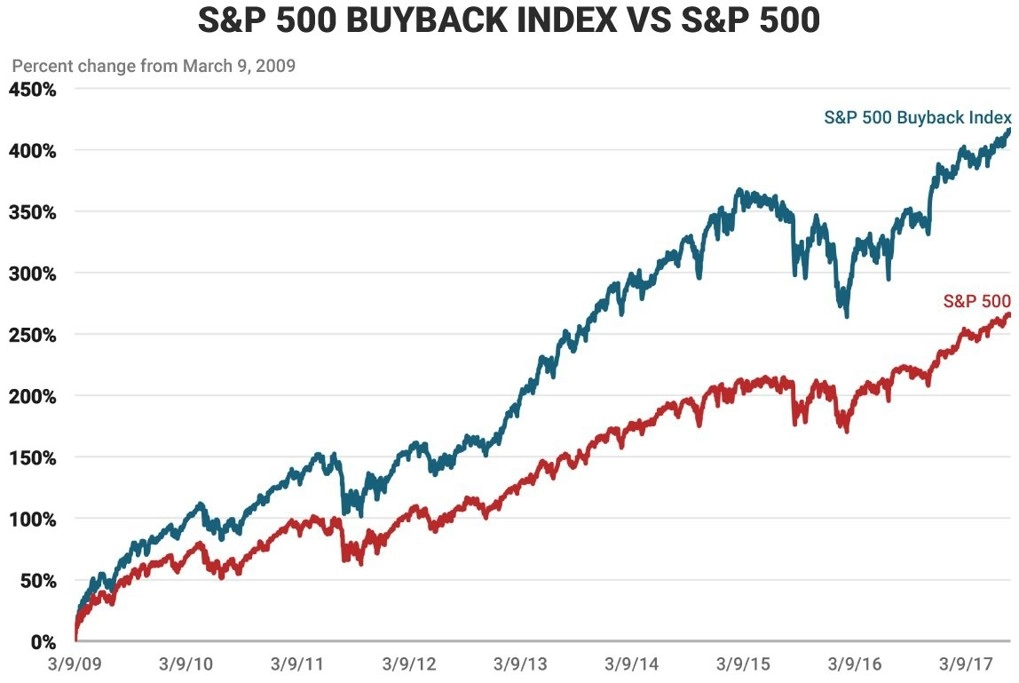

Na první pohled jde o logický krok, protože ETF zaměřených na dividendové akcie je na trhu hodně a zpětné odkupy jsou (nebo alespoň v posledních letech byly) velkým tématem. Víru investorů v tento přístup může přiživit graf toho, jak se během býčího trendu daří indexu S&P 500 v porovnání s indexem S&P 500 Buyback. Ten sleduje 100 společností s nejvyšším poměrem hotovosti vynaložené na zpětné odkupy v porovnání s tržní kapitalizací. V prvním případě je zisk za osm let 266 %, ve druhém ovšem dokonce 417 %. Zdá se, že jde o jasný důkaz toho, že by strategie nákupu akcií firem odkupujících své cenné papíry mohla fungovat.

ETF od iShares není prvním podobným nástrojem, který sází na zpětné odkupy akcií. PowerShares Buyback Achievers, který investuje do firem, jež za posledních 12 měsíců odkoupily alespoň 5 % svých akcií obchodovaných na burze, má pod správou 1,3 miliardy dolarů. AdvisorShares Wilshire Buyback ETF investuje na základě dat shromážděných firmou Wilshire Associates do firem, které nezvyšují své zadlužení a mají pozitivní cash flow, a investoři do něj vložili již 139 milionů dolarů. SPDR S&P 500 Buyback, jehož zaměření a benchmark jsou jasné již z názvu, od investorů zatím nashromáždil pouze 6,8 milionu dolarů.

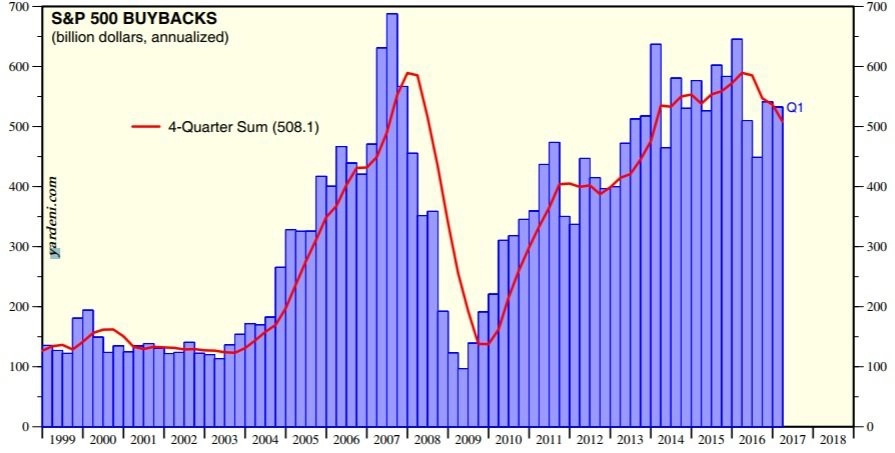

Investoři zřejmě o danou strategii mají zájem, a když se jim příběh podá správně, své pozice budou navyšovat. Problém ale tkví v tom, zda to ještě má smysl, tedy zda ještě v této oblasti existuje potenciál zajímavých výnosů. Objem odkupů dosáhl vrcholu na začátku roku 2016, ve třetím čtvrtletí téhož roku již klesl na nejnižší úroveň od roku 2012.

Nemusí to samozřejmě nic znamenat. Americké akcie navzdory kolísání v posledních dvou týdnech posilují i v roce 2017, což lze přičítat spíše nekončícímu optimismu investorů, ne zpětným odkupům. Podpora ze strany zpětných odkupů akcií nicméně nemusí být v budoucnu tak výrazná jako v uplynulých letech. Pozitivní dopad odkupů na ocenění firem i ceny akcií může být krátkodobý, v delším horizontu se mohou projevit nedostatečné investice do rozvoje společností.

Z prvního grafu je rovněž patrné, že volatilita cen akcií firem odkupujících své cenné papíry je vyšší, což mnoha investorům nemusí vyhovovat. Od roku 2015 je navíc výnos indexu S&P 500 Buyback oproti S&P 500 horší, stejně jako za letošní rok.

Sázka na firmy odkupující vlastní akcie tedy mohla fungovat posledních několik let, ale nyní, když ji jako strategii nabízejí i největší investiční domy, již její potenciál může být vyčerpaný. Nemusíme hned malovat čerta na zeď, minulá výkonnost (ani kladná, ani záporná) není zárukou té budoucí, ale nadšení by každopádně měla vystřídat obezřetnost.

Zdroj: Business Insider

Aktualita pro rok 2026