Co (také) ovlivňuje skutečnou cenu komoditních ETF

Nízké ceny ropy si řada investorů vyložila jako jedinečnou příležitost k investici. A jaký jiný zvolit nástroj než burzovně obchodované fondy. Jsou přece levné a extrémně likvidní. Jak už to tak ale bývá, nic není jen černé nebo bílé. Na co si při investování do komoditních ETF dát (také) pozor?

1. Rolování futures

Výnosy z komoditních ETF se často poměrně zásadně liší od výnosů z investice do komodit v jejich fyzické podobě. Důvodem je takzvané rolování futures (kontraktů na budoucí dodávku komodity). K tomu dochází ve chvíli, kdy ETF nejsou plně kryté danou komoditou. Řešením pro emitenty jsou v takovém případě futures, do nichž fondy investují a od nichž se odvíjí jejich cena.

Futures se však obchodují s různým termínem dodání a není možné jeden kontrakt držet donekonečna. Při delším držení je tak nutné kontrakty takzvaně rolovat, tedy prodat končící kontrakt a koupit kontrakt na následující období. U většiny komodit je však běžné, že kontrakt s pozdější dobou dodání je dražší než ten s kratší dobou dodání a než je spotová cena komodity.

Při každém rolování na kontrakt s vyšší cenou tak dochází ke ztrátám, o nichž investoři vůbec nemusejí vědět. Při pohledu na graf spotové ceny dané komodity a graf výnosů z investice do ETF pak investor může být nemile překvapený, protože i přes růst spotové ceny komodity je s investicí do ETF ve ztrátě.

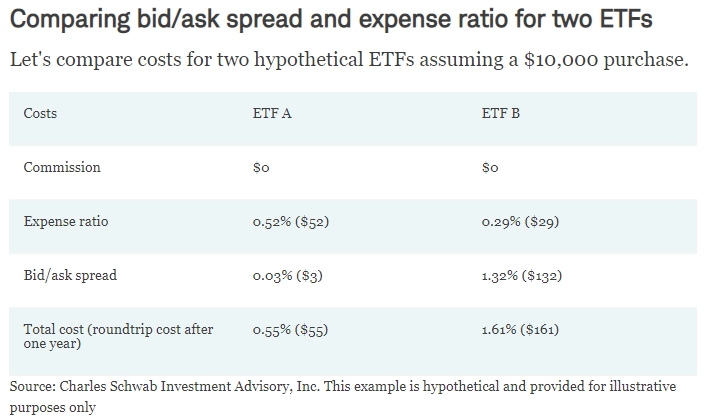

2. Skryté "bid/ask spread" poplatky

Někteří brokeři lákají investory na extrémně nízké, ne-li rovnou nulové transakční poplatky. Jak ovšem dobře víme, nic není zadarmo. Nízké či nulové poplatky tak brokeři nahrazují většími spready mezi nabídkovou a poptávkovou cenou (bid/ask).

Jak ukazuje následující srovnání, některé ETF nebo nabídky brokerů se na první pohled mohou zdát výhodnější (levnější) než jiné, větší bid/ask spready ovšem cenový poměr otáčí.

3. ETF vs. ETN

Burzovně obchodované fondy (ETF) jsou dobře známé všem investorům. Na rozdíl od klasických podílových fondů nenabízejí podílové listy, nýbrž akcie, s nimiž se obchoduje jako se standardními akciemi firem na burze. Vedle ETF jsou však v nabídce i ETN. Ty jsou pro změnu nezajištěnými a nepodřízenými dluhovými nástroji, což kromě jiného znamená, že jsou spojené s určitým úvěrovým rizikem.

Výhodou ETN je možnost vyhnout se rolování futures, protože tyto nástroje nevlastní žádné podkladové aktivum. Jejich prostřednictvím se emitent jen zavazuje, že v době splatnosti vyplatí investorovi hodnotu svázanou s výkonností jistého indexu (komodity) po odečtení poplatků.

Oproti ETF tak sice mají ETN nevýhodu v podobě zmíněného úvěrového rizika, na druhou stranu je ovšem tento typ investice v některých zemích daňově zvýhodněn, protože je považován za předplacený obchod, a je tak možné volbou různé doby splatnosti ETN provádět daňovou optimalizaci.

Zdroj: Movement Capital

Aktualita pro rok 2026

Aktuality