Keynes by věděl, jak na to

Dnes už mnoho Keynesiánců nenajdeme, alespoň ne mezi portfoliomanažery. A je to chyba. Jak ukázala nová studie, slavný ekonom byl znamenitým investorem. Současní portfoliomanažeři mu nesahají ani po kolena.

Nezáleží na tom, zda jste zastánci jeho teorie vládních zásahů do ekonomiky. Tak či onak by vás mělo zaujmout, jak Keynes konstruoval své portfolio a dosahoval neobvyklých výnosů. V úspěšnosti investování se mu dodnes zřídkakdo vyrovná.

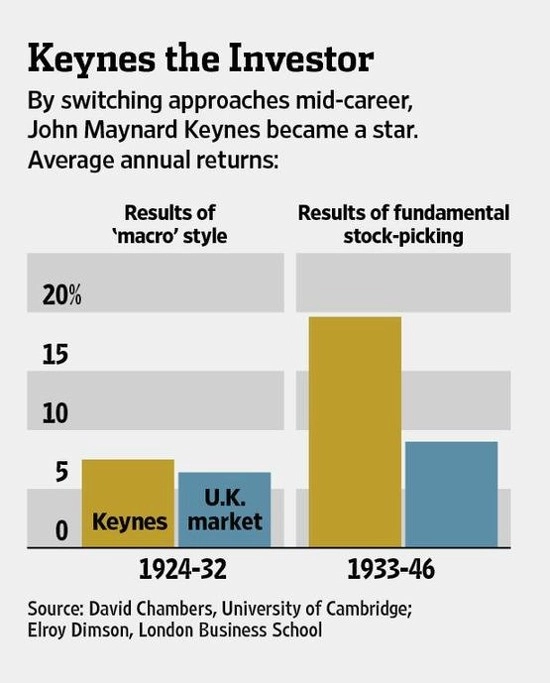

Zatímco mezi lety 1924 a 1946 psal Keynes knihy o ekonomice a finančním systému, řídil také nadační investiční fond King's College na Cambridge a předčil svým investováním trh s průměrně 8% rizikově očištěným výnosem.

Investiční esa jako Benjamin Graham, Peter Lynch, John Templeton a Warren Buffett předčila trh během své kariéry průměrně o 13 %. Ti starší z nich ovšem utrpěli velké ztráty během Velké deprese a druhé světové války.

Flexibilita, odolnost a nezávislost

Keynes byl zpočátku "makro manažer", který se při balancování svého portfolia spoléhal na monetární a ekonomické signály. Na základě nich se rozhodoval, zda prostředky přelije do akcií, dluhopisů nebo hotovosti. Obchodoval také měny a komodity.

Za jeho úspěchy však mohl stát částečně insider trading. Jako šéf Bank of England měl přístup k tajným informacím o změnách úrokových sazeb. Nikdy mu ovšem využití důvěrných informací při obchodování nebylo prokázáno.

I Keynes čas od času šlápl vedle

Za britským akciovým trhem zaostával až do roku 1928 a vstříc Velké depresi kráčel s 83 % portfolia v akciích. Ani on nedokázal vždy dobře načasovat trh. Nepomohly mu ani bezkonkurenční informační zdroje.

Z deprese se ovšem zásadně poučil a své investiční strategie drasticky přehodnotil. Přeorientoval se z analýzy "top down" na "bottom up"- vyhledávání atraktivních akcií. Zajímaly ho levné akcie small caps a mid caps. Sázel především na průmyslové společnosti, které byly podle jeho názoru podhodnocené. Koncem roku 1936 měl 66 % portfolia v akciích těžebních společností a ani penny ve finančním sektoru nebo energiích. Správně odhadl, že jihoafričtí těžaři budou benefitovat z pádu měn.

Proti trhu

Keynes byl svým způsobem kontrariánem: když všichni oslavovali bondy, on držel akcie. Nebál se riskovat – polovinu portfolia měl v pěti svých "miláčcích" (jak své nejoblíbenější akcie sám nazýval), obměny v těchto pozicích dělal jen průměrně jednou za pět let.

Občas v žertu říkával, že některé nákupy akcií jsou jako manželský sňatek: trvalé a nerozlučné. (Dnešní průměrný americký portfoliomanažer drží jen 19 % v největších pozicích a mění je zhruba po 15 měsících). Odlišnost Keynesova portfolia od celkového trhu, tzv. tracking error, byla čtyřikrát vyšší, než je dnes typické pro institucionální investory.

Keynes však nebyl jen kontrariánem. Byl ztělesněním nezávislého dlouhodobého investora: excentrický, nekonvenční a trnem v oku průměrným investorům.

Jeho výhodou bylo to, že mu rada fondu King's College dala příležitost, aby investoval, jak uznal sám za vhodné. Takovou volnost mají dnes jen některá malá investiční uskupení – fungují nezávisle a nemusejí se podvolovat klientům. Tato volnost přináší i riziko katastrofálních výnosů v krátkém období, což může pohřbít i ty největší investorské talenty.

Portfoliomanažeři ve svěrací kazajce

Ve většině velkých investičních společností jsou dnes portfoliomanažeři "usměrňováni", aby investovali v souladu s určitými pravidly a bezhlavě kopírovali chování kolegů. Základním nařízením v dnešních špatně řízených investičních fondech je to, aby se zaměstnanci příliš neodchýlili od průměru trhu. To fondům zajistí, že od nich nebudou vyděšeně utíkat klienti a budou živy z tučných výnosů z poplatků.

Kdyby dnes měl najmout portfoliomanažera Keynes, určitě by si vybral aktivní osobnost se svobodným duchem. Dokud se však mezi personalisty Keynes nenajde, nezbude nám nic jiného než jako ovce slepě následovat trh a skupovat indexní fondy, které maximalizují své výnosy na úkor výnosů klientů.

Zdroj: WSJ

Aktualita pro rok 2026

Aktuality