Dispoziční efekt aneb noční můra investorů – díl první

Každý z investorů to někdy zažil, někteří dokonce mnohokrát. Řeč je o předčasném prodávání ziskových investic a naopak držení ztrátových pozic příliš dlouho.

Na základě tzv. prospect theory Kahnemana (obdržel Nobelovu cenu v roce 2002) a Tverského publikovali v roce 1985 v časopise Journal of Finance Hersh Shefrin a Meir Statman jeden z klíčových článků v oblasti behaviorálních financí (behavioral finance) s názvem The Disposition to Sell Winners Too Early and Ride Losers Too Long: Theory and Evidence, v překladu Náchylnost prodávat ziskové pozice příliš brzy a držet ztrátové pozice příliš dlouho: Teorie a důkazy.

V tomto vynikajícím článku autoři popsali a vysvětlili tzv. dispoziční efekt (disposition effect), který je přímou aplikací prospect theory ve finanční teorii. *Dispoziční efekt je pravděpodobně největší noční můrou všech investorů, aniž by pojem dispoziční efekt vůbec znali. Dispoziční efekt můžeme definovat jako sklon či predispozici investorů prodávat ziskové pozice příliš brzy a držet ztrátové pozice příliš dlouho.

Shefrin a Statman svůj článek začínají následovně

Už více než 30 let je dobře známo, že se proces individuálního rozhodování nechová ve shodě s axiomy teorie očekávaného užitku. Slavné Allaisovy paradoxy učinili toto tvrzení zřejmým. Nedávné práce Kahnemana a Tverského, Machiny a dalších se snažili poskytnout teorii, která popisuje, jak se lidé v reálném světě skutečně chovají, když čelí volbě za nejistoty. Jedno z klíčových zjištění Kahnemana a Tverského se týká těch, jejichž nedávná historie rizikových sázek je protnuta ztrátami. Uvádějí, že jejich „analýza naznačuje, že člověk, který se nesmířil se svými ztrátami, pravděpodobně bude akceptovat rizikové spekulace, které by pro něj za jiných okolností nebyly akceptovatelné.“

Vytvoříme pozitivní teorii realizace kapitálových zisků a ztrát, ve které mají investoři tendenci „prodávat ziskové pozice příliš brzy a držet ztrátové pozice příliš dlouho“ neboli v anglickém originále „sell winners too early and ride losers too long“ ve vztahu k normativní či předpisující normativní teorii. Dispoziční efekt je součástí všeobecného investičního folklóru, nicméně zatím se neobjevil v rámci standardního neoklasického rámce.

Teoretický rámec, který používáme, je rozšířením behaviorálního modelu, který jsme popsali v dřívější práci o dividendách (viz. Shefrin a Statman, 1984). Tento model má tři hlavní prvky: mentální účetnictví v rámci prospect theory (prospect theory mental accounting); averze ke zklamání či lítosti (regret aversion); a sebekontrola (self-control). Tento článek používá stejné ideje ke studiu dispozičního efektu. Každý z těchto elementů do naší analýzy přispívá něčím významným… Teorie, kterou vytvoříme, by měla být chápána jako popisný, deskriptivní či pozitivní na rozdíl od teorie normativní.

Shefrin a Statman o prospect theory

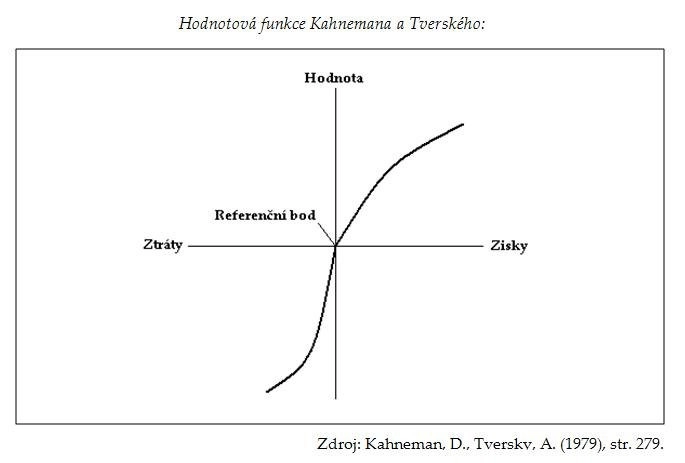

Ve svém průkopnickém článku Kahneman a Tversky vytvořili prospect theory jako popisnou teorii volby či rozhodování za nejistoty. Prospect theory navrhuje hypotézu, že investoři vykazují dispozici prodávat ztrátové pozice a držet ztrátové pozice, přestože standardní teorie naznačuje něco jiného. Dispoziční efekt se vynořuje z kombinace několika charakteristických rysů. Zaprvé ti, kteří se rozhodují, rámují volby, které před nimi stojí specifickým způsobem. Kahneman a Tversky toto nazývají „editační fáze.“

Editační fáze rámuje veškeré volby na základě potenciálních zisků a/či ztrát relativně k určitému fixnímu referenčnímu bodu. Ve druhé fázi, kterou nazvali „ohodnocovaní fáze,“ lidé používají ohodnocovaní funkcí ve tvaru velkého písmene S, čímž máme na mysli užitkovou funkci v oblasti zisků a ztrát, která je konkávní v oblasti zisků a konvexní v oblasti ztrát. To odráží averzi k riziku v oblasti zisků a vyhledávání rizika v oblasti ztrát.

Abychom viděli, jak dispozice prodávat vítěze a držet poražené v rámci prospect theory funguje, uvažujme o investorovi, který před měsícem koupil akcii za 50 dolarů a nyní zjišťuje, že se tato akcie prodává za 40 dolarů. Investor se musí rozhodnout, zda-li realizovat ztrátu nebo akcii držet jednu periodu navíc. Abychom si diskusi zjednodušili, předpokládejme, že neexistují daně ani transakční náklady. Navíc předpokládejme, že se v nadcházející periodě objeví jeden ze dvou stejně pravděpodobných výsledků: buď cena akcie vzroste o 10 dolarů, nebo poklesne o dalších 10 dolarů. Podle prospect theory náš investor bude rámovat svoji volbu jako volbu mezi následujícími dvěma loteriemi: A – prodá akcii nyní a tím pádem realizuje to, co byla „papírová ztráta“ ve výši 10 dolarů; B – bude akcii držet ještě jednu periodu a má tím pádem šanci jedna ku jedné, že ztratí dalších 10 dolarů nebo se dostane na nulu (break even).

Vzhledem k tomu, že je tato volba mezi těmito loteriemi spojena s konvexní částí hodnotové funkce ve tvaru velkého písmene S, prospect theory implikuje, že varianta B bude preferována oproti variantě A. To znamená, že investor bude svoji ztrátovou akcii dále držet. Stejný argument demonstruje, proč prospect theory předurčuje dispozici realizovat zisky.

Hodnotová funkce Kahnemana a Tverského

My si zde také uvedeme důkaz dispozičního efektu. Pro rizikovou volbu týkající ze ztrát, viz. Kahneman, D., Tversky, A. (1979), platí: V(A) = Π(1,00)v(-10) a V(B) = Π(0,50)v(-20) + Π(0,50)v(0) neboli V(A) = v(-10) a V(B) = Π(0,50)v(-20). Pokud přijmeme platnost hypotézy o formálních vlastnostech hodnotové a vážící funkce, potom platí:

pro rizikovou volbu týkající ze zisků platí: V(A) = Π(1,00)v(10) a V(B) = Π(0,50)v(20) + Π(0,50)v(0) neboli V(A) = v(10) a V(B) = Π(0,50)v(-20). Pokud přijmeme platnost hypotézy o formálních vlastnostech hodnotové a vážící funkce, potom platí: V(A) = v(10) > V(B) = Π(0,50)v(20) neboli investor zvolí bezrizikovou variantu A, která spočívá v realizaci papírového zisku o velikosti 10 dolarů.

V(A) = v(-10) < V(B) = Π(0,50)v(-20) neboli investor zvolí rizikovou variantu B, která spočívá v držení ztrátové akcie v další periodě.

Uveďme si také obdobný příklad pro ziskovou pozici jenom s tím rozdílem, že od minulého měsíce cena akcie vzrostla z 50 na 60 dolarů. Nyní má před sebou investor následující problém volby: varianta A – prodat akcií nyní a tím pádem realizovat papírový zisk ve výši 10 dolarů; a varianta B – držet akcii ještě jednu periodu mít šanci jedna ku jedné, že cena akcie vroste o dalších 10 dolarů nebo že o 10 dolarů poklesne a investor bude na nule.

Z toho vyplývá, že investoři mají tendenci prodávat ziskové pozice příliš brzy a držet ztrátové pozice příliš dlouho. Tuto tendenci označujeme jako DISPOZIČNÍ EFEKT (disposition effect).

Aktualita pro rok 2026