Studie: Češi o své důchody na burze hrát nechtějí

Studie finanční gramotnosti, kterou si nechalo připravit ministerstvo financí ve spolupráci s ČNB od společnosti STEM/MARK na podzim roku 2010, a která vyvolala takové zděšení ministra Kalouska, přináší kromě jiného i zajímavé závěry z pohledu investování. Tisícovka respondentů v něm odpovídala na otázky z oblasti domácích financí, tvorby rezerv, finančních produktů, chování a zvyklostí ve světě financí a smluvních záležitostí.

Na čtení studie si musíte zvyknout, protože vás zarazí hodně věcí. Například to, že pokud už mají Češi věnovat nějaký čas výběru a nákupu finančního produktu, tráví ho především nad volbou spořícího účtu. V průměru pak ke svému rozhodnutí, které jim přinese pár desetikorun ročně navíc, potřebují čtyři zdroje, tedy dvakrát víc než například při výběru pojistky s tisícikorunovými dopady.

Daleko smutnější na průzkumu je ovšem fakt, že se z něj ani nedozvíme, kolik času tráví typický Čech výběrem akcií nebo fondů. Protože tyto produkty jsou v rodinných portfoliích tak málo zastoupené, že se na ně ani respondenty nikdo neptá. To není výtka výzkumníkům, ale konstatování reality.

Češi neřeší rodinné rozpočty

Proč jsou investiční produkty mimo centrum pozornosti studie, názorně ukázala už její první část. Téměř polovina českých domácností si nesestavuje žádný rozpočet. Z těch zbylých plánuje rodinné výdaje na více než rok dopředu pouze špička ledovce – každá dvacátá rodina. Přitom finanční plán, alespoň ve zjednodušené podobě, může pomoci v dosažení budoucích, především těch časově vzdálenějších cílů. Při absenci finančního plánu lze těžko mluvit o výraznější změně trendu v oblasti masového rozšíření investic, které počítají časové horizonty ne v měsících, ale letech.

Třetina domácností si pravidelně odkládá část příjmu. Ano, jsou zodpovědní. Ale jaká je struktura těchto úložek? Skoro polovina dotázaných odkládá peníze na běžný účet v bance, druhé v pořadí se značnou ztrátou je stavební spoření (17 %), třetí pak doma do obálky (16 %). Do podílových fondů pravidelně každý měsíc investuje jen 1 % dotázaných, o akciích se mlčí úplně.

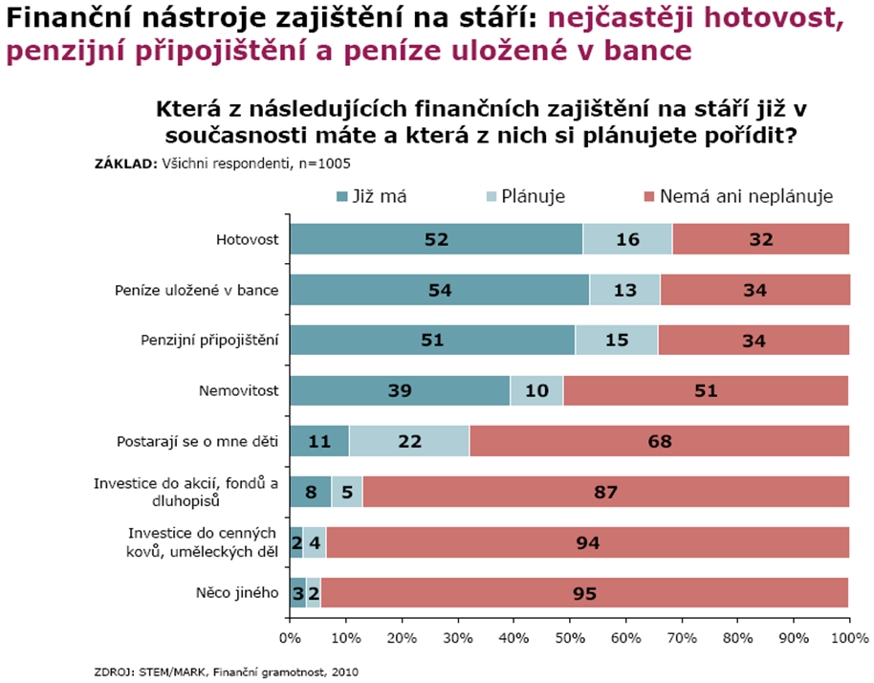

Přejdeme-li fakt, že polovina národa vidí v úvěru na televizi rozumnou věc, a z klidu je přitom nevyvede ani záhadná zkratka RPSN (17 % lidí umí popsat, co to je), varující jsou především závěry ohledně zajištění stáří. Třetina lidí věkové kategorie 30 až 44 let o tomto faktu ještě vůbec nepřemýšlela. Nejčastější odpovědí na financování potřeb v důchodovém věku tak zůstává státní důchod (30 %) a penzijní připojištění (29 %).

Myšlení Čechů směrem k důchodu více poodkrývají odpovědi na otázku, jakým způsobem jsou finančně na stáří zajištěni a jakým se ještě plánují zařídit. Kategorie investic do akcií, fondů a dluhopisů byla 87 % dotázaných ohodnocena slovy "nemá ani neplánuje". Jinými slovy, budete-li sedět u piva s průměrnými Čechy, ani ve společnosti deseti lidí nebudete mít s kým o akciích pokecat. Pokud si myslíte, že je to tím, že Češi věří především "reálným barákům", tak to vás zklamu taky – více než polovina národa do budoucna neuvažuje ani o tom, že by své stáří financovala třeba prodejem nebo pronájmem nemovitosti.

Obecně si třetina lidí nevytváří vůbec žádné rezervy na stáří, u těch odpovědnějších pak je nejčastějším způsobem penzijní připojištění (sedm z deseti, co na stáří myslí, má založenou smlouvu) následováno stavebním spořením. Podílové fondy, akcie či třeba nemovitosti nebyly zmíněny vůbec.

O akciích ani neslyšela pětina Čechů

V části o znalostech finančních produktů se studie naopak věnuje investicím hned několikrát. Tak se můžeme například dozvědět, že 21 % obyvatel nikdy neslyšelo o akciích a 39 % o podílových fondech. Naproti tomu 4 % rodin mají část úspor v akciích, v případě fondů je to ještě o procento méně. V uplynulých dvou letech si akcie nebo fondy pořídil vždy zhruba jeden člověk ze sta.

Možná zajímavou statistiku by přinesly odpovědi na otázku, jaké informační zdroje hrají největší roli při pořizování investičních produktů a kde jsou tyto produkty nejvíce uzavírány. Bohužel asi jen na západ od našich hranic. U nás nebylo respondentů, kterých by se na to dalo zeptat. Tak musíme vzít zavděk informací, že spořící účty nejčastěji hledáme na internetu, "penzijko" sjednáváme v bankovních pobočkách a se stavebním spořením se obracíme na nezávislé poradce.

V otázce vztahu k riziku při investování se Češi projevili jako klasické "konzervy". Dvě třetiny lidí dají vždy přednost nejméně rizikové investici, jen pro třetinu lidí je nejdůležitějším faktorem co možná nejvyšší potenciální výnos. A pro polovinu lidí je nezávisle na tom nejdůležitější likvidita investice. Naopak pro podvodná letadla je u nás stále potenciál – celá čtvrtina lidí by podezřele výhodnou nabídku investovat bez rizika využila.

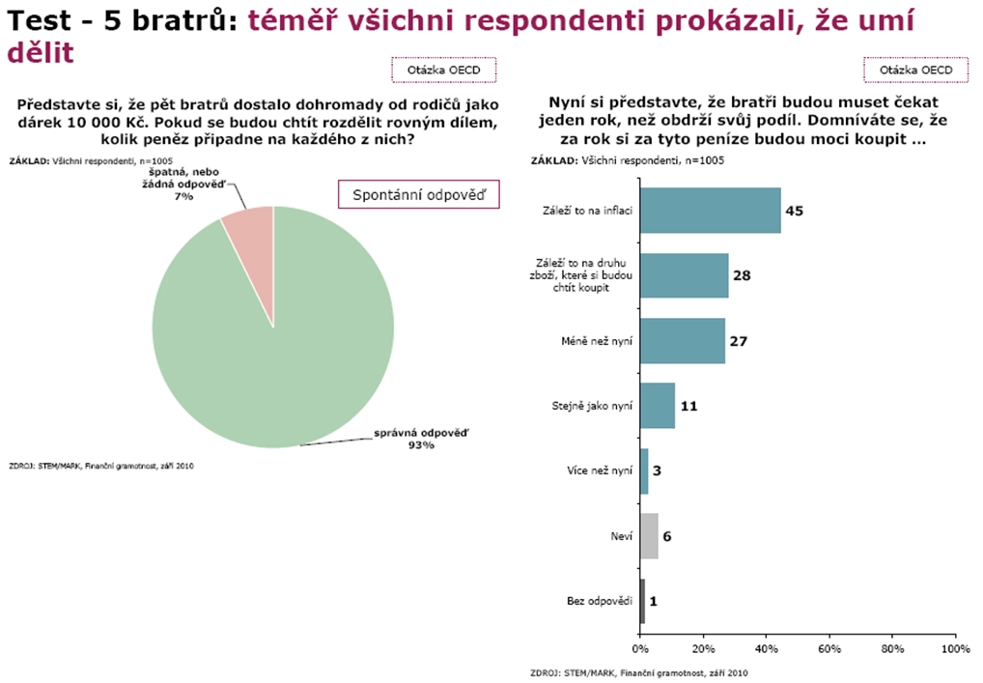

Pro představu, jak se také testovaly znalosti finanční matematiky, může sloužit test "Pět bratrů".

Závěr nechť si udělá každý sám.

Aktualita pro rok 2026