Jak investovat: Ideální portfolio - 1. díl

Investoři si zvykají na vyšší kolísavost na trzích. Nepokoje v Egyptě, katastrofální zemětřesení v Japonsku a další nepokoje v Libyi, to vše přispívá k nervozitě. Ceny ropy a zlata spadly ze svých vrcholů a narůstající obavy o růst úrokových sazeb nepřinášejí kýžený klid. Co má běžný investor dělat?

Finanční poradci radí soustředit se na dlouhodobé investice. To neznamená, že by to měli udělat všichni investoři, a navíc při tom zapomenout na vše ostatní.

Jiní odborníci radí v současném tržním prostředí zůstat u velkých společností a amerických dividendových jistot.

Mírná korekce, jíž jsme byli v nedávné době svědky, dává mnohým příležitost k návratu do pozic. Preferované jsou hlavně průmyslové a technologické společnosti, jimž je předpovídán stálý růst. Co se týče dluhopisů, zde se v současnosti preferují ty, které mají kratší splatnost.

Pravidlo diverzifikace však v těchto dnech platí více než jindy. Jak správně rozložit aktiva v portfoliu, čím se řídit? Každý z nás má jiné požadavky, jiné finanční možnosti, jiné priority.

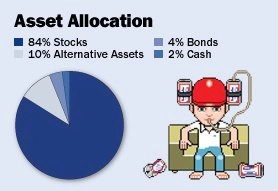

1. Věk: 25 let

Investor: Středoškolsky či vysokoškolsky vzdělaný

S několika desítkami let do důchodu se takto mladý člověk z krátkodobých pádů a růstů nikterak nezapotí. Ekonomický růst Spojených států je zatím stále pomalý, rozvíjející trhy jsou na tom lépe. Mladý investor by se tedy měl soustředit na investice do mladých trhů, dobrých a prověřených akcií.

Pokud se jedná o první kupce, je doporučeno nakoupit i nemovitost. Hlavně pak v zemích, kde jsou úrokové sazby stále na minimu a čeká se jejich zvýšení.

pozn. stocks=akcie, bonds=dluhopisy, cash=hotovost, alternative assets = např. komodity

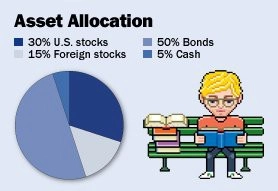

2. Věk: 32 let

Investor: Profesně zkušený člověk s možností studia na VŠ

Před takovými lidmi stojí mnoho důležitých rozhodnutí. Začít studovat v takto vysokém věku znamená platit vysoké školné. Má tedy vybrat úspory a dát je na vzdělání?

Pokud se chystáte utrácet své úspory, musíte být v investování více konzervativní. Ponechte ovšem nějakou část peněz v akciích.

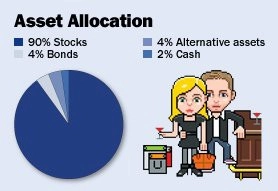

3. Věk: 34 let

Investor: Novomanželský pár

Pokud to situace dovolí a manželstvím jste také získali silnou finanční nezávislost, není nutné se držet někde vzadu. Vaše portfolio může být velmi agresivní s většinou peněz v akciích.

Alternativní investice jako komodity mohou být rizikové, ale v nejhorších časech mohou udržet vaše investice v zisku.

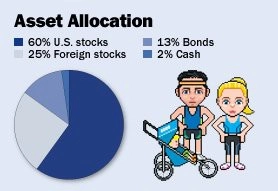

4. Věk: 35 let

Investor: Manželský pár s jedním nebo dvěma dětmi

Důchod je stále daleko. Soustřeďte se tedy na akcie mladých trhů nebo velkých amerických firem. Je nutné využít dlouhodobý potenciál růstu.

Vyplatí se také spořit pro děti, ať už jde o stavební spoření, či jiný druh spoření. V tomto směru se doporučuje velmi agresivní přístup.

Jak investovat: Ideální portfolio - 2. díl

Zdroj: Smartmoney.com

Aktualita pro rok 2026

Aktuality