Fúze a akvizice ožívají. Je čas zaujmout strategické pozice

Firemní převzetí je "skvělý" byznys. Už jen fámy o cíli převzetí vedou většinou k výrazným cenovým dopadům a volatilita se zvyšuje. Po potvrzení těchto fám a následného boje případných zájemců může se cena dále zvýšit a dokonce ještě přeroste nabídku danou pro převzetí.

Kolotoč firemních převzetí se zatím točí opravdu klidně, aktivita na poli fúzí a akvizic (M&A – Mergers and Acquisitions ) je na nízké úrovni, která byla zaznamenána mezi lety 2001 až 2003. Pokud to srovnáváme s rekordním rokem 2007, počet a objem transakcí se celosvětově snížil o více než polovinu.

Investiční zdrženlivost není náhodná. Opatrnost je neustále v mnoha ředitelských kancelářích tím největším přikázáním. Krize minulých let donutila mnoho společností k drastickým úsporným opatřením. Mimo to ukázaly negativní příklady ze segmentu financí, které jsou "vzorovým příkladem" jak se mohou špatně načasované akvizice v takových "vystresovaných" fázích vyostřit do existenčních problémů. Němci říkají "Klein ist fein". Jasné?

Důvody pro oživení

Pro oživení M&A-byznysu však hovoří ledacos. Cizí kapitál je na jedné straně díky nízkým úrokům relativně výhodný. Konečně, převzetí jsou z velké části financována na úvěr.

Nyní se pohybuje swapová sazba v eurozóně na solidních 1,6 procenta p.a. (pro investiční horizont tři roky). I po adekvátních poplatcích za poskytnutí úvěru se drží náklady financování v rámci možností. K tomu lze připočítat, že hodnota potenciálních kandidátů na převzetí se nejeví být příliš drahá.

Je silný i bez boomu

Na trhu s certifikáty "rejdí" některé cenné papíry, které jsou zaměřeny na téma M&A. Přitom se ukázalo, že vývoj M&A-certifikátů závisí především na všeobecném tržním prostředí. Tyto papíry také neprošly krizí bez poskvrny, s projasňováním tržních nálad se však očividně lepší i situace potenciálních kandidátů na převzetí.

Na přesvědčivou výkonnost nepotřebujeme proto nutně nějaký boom fúzí a akvizic. Pokud k němu dojde, může to ovšem vést k vítanému přírůstku zhodnocení. Předpokladem je přitom samozřejmě to, že emitenti mají šťastnou ruku při výběru jednotlivých akcií do portfolia.

Certifikát zaměřený na M&A

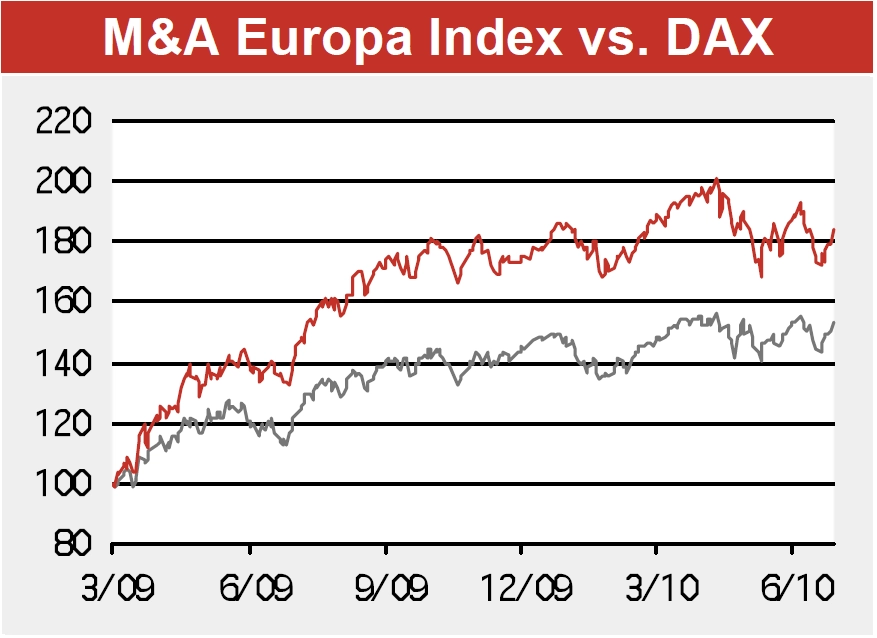

Relativní sílu ukazuje M&A Europa Index Open End-certifikát od banky RBS (ISIN NL0000601862). Jeho cena se od března uplynulého roku téměř zdvojnásobila. Přitom pohyby kurzů podkladových akcií se postarají o plus ve výši 85 procent, zbytek jde na konto oslabení společné evropské měny. Z eurozóny pochází nyní z celkového počtu 25 členů indexu jen devět společností, na které celkově připadá váhové zastoupení ve výši 40 procent.

Vedle toho jsou v barometru zastoupeny oblasti, kde je platidlem britská libra (32 procent) a rovným 14procentním dílem jsou zastoupeny švýcarský frank a švédská koruna.

Složení a váhové zastoupení kandidátů na převzetí, kteří jsou v indexu, je prověřováno a přizpůsobováno čtvrtletně za dodržení následujících pravidel: vybrané společnosti z univerza indexu S&P Europe 350 musejí vykazovat tržní kapitalizaci mezi dvěma až třiceti miliardami eur. Takzvaný "free float" nesmí náležet jednomu majiteli z více než 15 procent.

Navíc musejí oba následující ukazatele ležet pod průměrem příslušných odvětvových segmentů: podíl hodnoty firmy k obratu a podíl hodnoty firmy k zisku. Hodnota firmy se přitom získá ze sumy tržní kapitalizace a cizího kapitálu, od které se odečítá hotovost. Kvůli pravidelné aktualizaci indexu se účtuje v případě certifikátu přiměřený správní poplatek ve výši 1,0 procenta p.a. Dividendy vtékají do indexu, jsou zohledňovány v plné výši (přístup "total return").

Širší přístup

Kdo by se oprávněně nechtěl omezovat pouze na starý kontinent, o toho se postarají u Deutsche Bank. V případě DB Corporate Event II index-certifikátu (ISIN DE000DB1XVV5) je sedm akcií z celkového počtu 24 titulů z USA. Tato "příměs" má smysl, jelikož většina transakcí (i těch nejobjemnějších) se uskuteční za Atlantikem. Index ovšem rezignuje na pravidelné úpravy své struktury (přizpůsobování). Tím se může počet členů indexu podle statutu zredukovat dokonce až na deset akcií.

Pokud by byl počet titulů menší, pak by bankéři z Deutsche Bank stáhli produkt z trhu. Naproti tomu správní poplatek, který je účtován čtvrtletně, činí v souhrnu 0,75 procenta p.a. a leží pod úrovní konkurenčního produktu od RBS. Dividendy se zohledňují stejně jako u cenného papíru od RBS bez omezení.

Těžiště v sektoru zdravotnictví

Pokud jde o jednotlivá odvětví, pak připadá nikoli nepodstatná část DB Corporate Event II-indexu sektoru zdravotnictví. Tomuto sektoru lze přiřazovat čtyři tituly: Biogen, Nobel Biocare, Qiagen a Onyx Pharmaceuticals. To neudiví, protože právě tady je pravděpodobná vlna M&A, která stojí před námi. Největší farmaceutické koncerny totiž vyšly z finanční krize opravdu bez šrámů a prezentují se dobře naplněnými "válečnými" pokladnami.

Navíc mají nutkání dalšího růstu. Aby naplnily firmy své produktovody nadějnými produkty, sází se ve velkém na oblast biotechnologií, aby se podařilo přinejmenším zmírnit největší zdravotní metly lidstva.

Speciálně o poznatky biotechnologického průmyslu se nezajímá jenom biotechnologický průmysl. Poté, co Craig Venter (pionýr v genetice) syntetizoval celý genom jedné bakterie a v další buňce jej uvedl do pohybu, jdou naděje směrem k zajištění nového, cíleně orientovaného života. Bakterie nebo jiné buňky by měly v budoucnosti vyřešit i energetický problém – například že se bude biopalivo vyrábět z oxidu uhličitého nebo z plastu. ExxonMobil každopádně investuje 600 milionů USD do adekvátních vědeckých přístupů.

Biotech-Investment

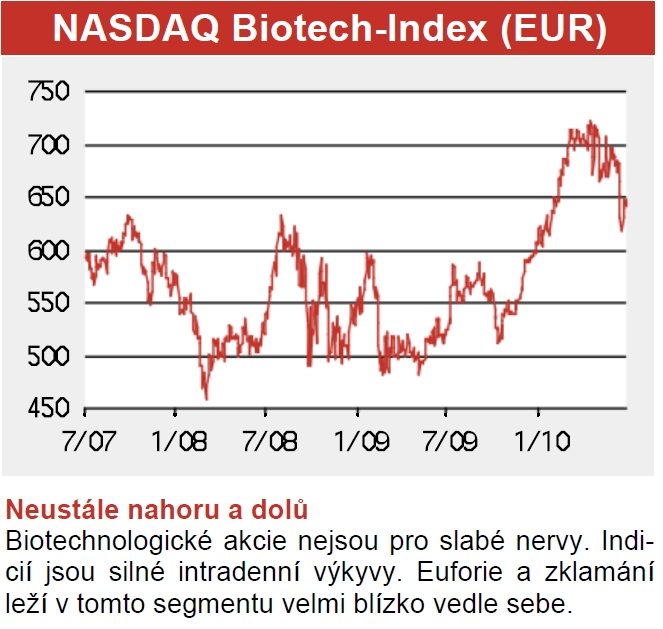

Což tedy zaujmout přímou pozici v segmentu biotechnologií? Přitom by se nemělo sázet bezvýhradně na největší společnosti v odvětví, protože především malé až střední firmy by měly být objektem žádostivosti. Předpoklad, který aktuálně naplňuje NASDAQ Biotech-Index se 127 tituly. A opět je to banka RBS, která nabízí certifikát s i bez měnového zajištění.

S ohledem na opravdu vysoký poplatek za měnové zajištění (téměř 2,5 procenta) bychom vzali riziko oslabování dolaru, resp. posilování eura, v potaz a zvolili bychom cenný papír bez měnového zajištění (ISIN NL0000194439). Zde se účtuje únosný správní poplatek ve výši 0,75 procenta p.a.

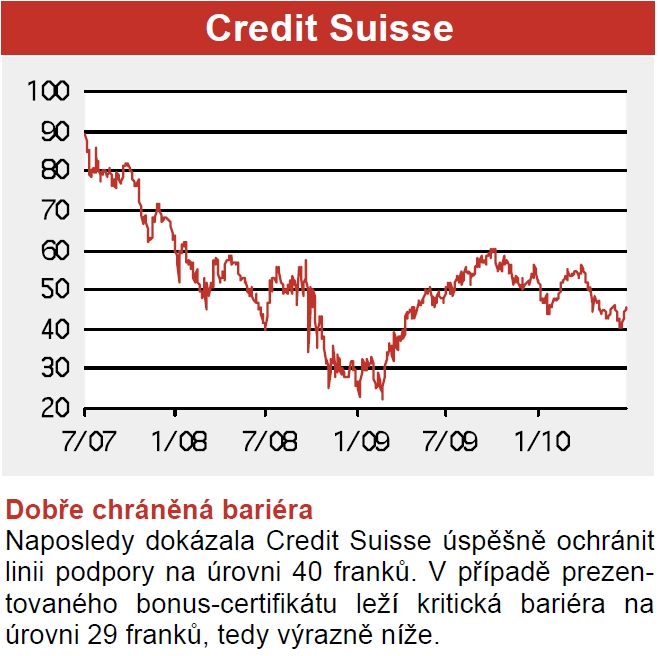

Credit Suisse poradcem při M&A

Pokud by skutečně došlo k boomu M&A, budou obzvlášť profitovat ti, kteří stojí za transakcemi. V tomto směru si hned po společnosti Goldman Sachs udělala jméno Credit Suisse. V prvním pololetí se Švýcaři stali celosvětově druhým největším realizátorem fúzí na světě – s objemem 150 miliard USD. To pasuje ke strategii Švýcarů, kteří chtějí mít pozice ve sférách byznysu s intenzivním poradenstvím.

Také útok USA i evropských sousedů na zřejmě velmi dobře chráněné bankovní tajemství přestála Credit Suisse překvapivě dobře. V krizi se obešla bez státní pomoci.

Ve sféře "Wealth Management", tedy v poradenství majetných klientů, vzrostl objem svěřeného majetku v roce 2009 dokonce o plných 11 miliard švýcarských franků. To se projevuje pozitivně na hospodářských výsledcích.

Nicméně vzhledem k velké závislosti na nestálém investičním bankovnictví a valící se vlně regulace v bankovním sektoru je potřeba mít se na pozoru. To je možné s bonus-certifikátem od HSBC (ISIN DE000TB7ZCZ0).

Pokud akcie Credit Suisse do konce doby trvání certifikátu (v polovině prosince 2011) nikdy nepropadne pod úroveň 29,00 franků, což odpovídá ochraně ve výši 36,1 procenta, pak se vyplatí zpět 56,00 franku.

Z toho vyplývá úctyhodný bonus výnos ve výši 18 procent za necelý rok a půl. Když by akcie vzrostla nad 56,00 franků, pak se na tom investor rovněž podílí.

Aktualita pro rok 2026

Aktuality