Jsou alternativní investice spásou aktivních správců portfolií?

Mnoho investorů již pochopilo, že je pro ně pasivní a indexové investování z hlediska výnosů a poplatků výhodnější než aktivní správa investic. Správci aktiv na to zpravidla mají jiný názor a stěžují si na odliv investorů. Světlem na konci tunelu pro ně mohou být alternativní investice.

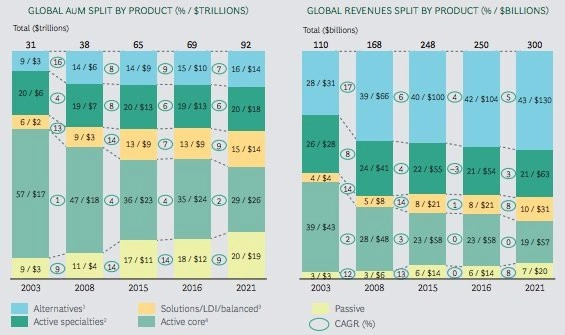

Přestože se dnes mluví o pasivním investování jako fenoménu, který ovládá trhy, skutečnost je poněkud jiná. Aktivní přístup stále představuje drtivou většinu byznysu správy aktiv a zůstane to tak i v příštích letech. Jak vyplývá z údajů Boston Consulting Group, pasivní fondy představují jen asi 18 % trhu, konkrétně 12 bilionů dolarů z celkového objemu spravovaných prostředků v objemu 69 bilionů dolarů.

Přestože mají tyto produkty jednoznačně nejlepší složenou roční míru růstu (compound annual growth rate, CAGR), objem prostředků v nich roste jen pozvolně. V roce 2021 budou mít podle odhadu BCG pod správou o pět bilionů více než v současnosti, takže stále budou představovat pouze zhruba pětinu trhu. Ví se, že svým správcům generují pasivní investiční produkty jednoznačně nejmenší příjmy z poplatků. Loni to bylo pouze 14 miliard (6 %) z celkové sumy 250 miliard dolarů, které společnosti zinkasovaly za správu investic svých klientů.

To má za následek tlak na marže aktivních správců, takže není divu, že se tito do pasivních fondů navážejí při každé příležitosti (že jsou jejich argumenty a obvinění často nesmyslné, nehraje roli). Podivné je to spíše optikou toho, že za rok 2016 aktivní správci získali 236 miliard dolarů jen na poplatcích.

Alternativní investice jako spása aktivní správy

Mnohem zajímavější je ale opačná strana grafu, kde se vyjímají alternativní investice. Jde sice o poměrně široký pojem, z celkového koláče peněz pod správou však zabírají pouze 15 %, tedy ještě méně než pasivní investice. Něco jiného je to ale v kolonce příjmů z poplatků, kde alternativy zajišťují 42 % inkasovaných peněz (104 miliard dolarů). Podle odhadů BCG tato suma i podíl budou dále stoupat.

Podle Bena Carlsona ze společnosti Ritholtz Wealth Management je to zásluha zejména velkých investorů. Drobní investoři budou stále více směřovat své peníze do pasivních fondů, ale institucionální investoři budou vedle pasivních investic stále ochotni odvádět vysoké poplatky za alternativní investice, protože jsou na to zkrátka zvyklí a mají pocit, že to společně s diverzifikací zajišťuje přidanou hodnotu.

Andy Rachlef ze společnosti Wealthfront k tomu poznamenává, že většina velkých správců chce umístit 5-10 % kapitálu do venture kapitálových společností, protože tyto mají dobré výsledky. "Bohužel se jim to nedaří, protože na trhu není dostatek firem vytvářejících zisk odpovídající riziku. Je to proto, že pouze pětina z asi tisícovky firem tvoří 95 % zisků. A jsou to téměř stále ty samé společnosti, přičemž možnost do nich investovat je omezená," vysvětluje Rachlef.

Velice dobře to vystihuje chování velkých investorů, kteří se snaží sami sebe přesvědčit, že jsou dostatečně sofistikovaní na to, aby našli dobrou investici, a jsou za to ochotni zaplatit. Úspěšných je však menšina.

"Lidé pracující ve firmách zaměřujících se na alternativní investice jsou mnohem bohatší než jejich investoři. Naděje je nákladná strategie, ale pro svět alternativ jde o lukrativní byznys. Bude to pokračovat tak dlouho, dokud budou existovat institucionální investoři, kteří jsou ochotni platit nadměrné poplatky za hezké řeči," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality