Jak (ne)snadné je překonat index aneb Pod pokličkou trhu akcií

Za posledních pět let se pouze pětině portfoliomanažerů investujících do velkých společností podařilo překonat srovnávací index. Pro někoho to může být překvapení, někdo to bere zkrátka jako fakt. Při pohledu na data je jasné, že překonávat široké indexy opravdu není jednoduché.

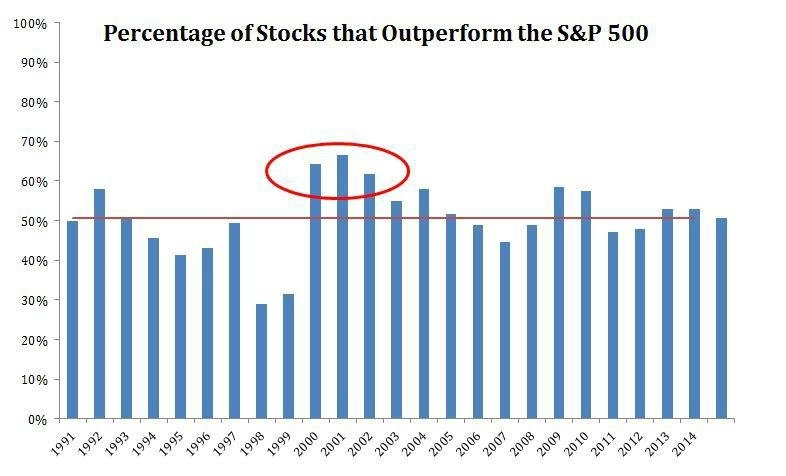

Pokud se podíváme na průměr, asi polovina akcií je na tom v kterémkoli roce lépe než index (50,6 %) a polovina za indexem zaostává. V období posledních 24 let porazilo nejvíce titulů index v roce 2001 (66,5 %), nejméně to bylo v roce 1998 (29 %).

Zdá se, že období po prasknutí technologické bubliny bylo jako stvořené k tomu, aby se podílovým fondům dařilo překonávat srovnávací benchmarky. Alespoň v rámci posledního čtvrtstoletí určitě. V letech 2000, 2001 a 2002 překonávalo index S&P 500 postupně 64 %, 66 % a 62 % akcií, které do něj patřily. V žádném jiném roce v tomto období se již nepodařilo překonat index více než 60 % akcií.

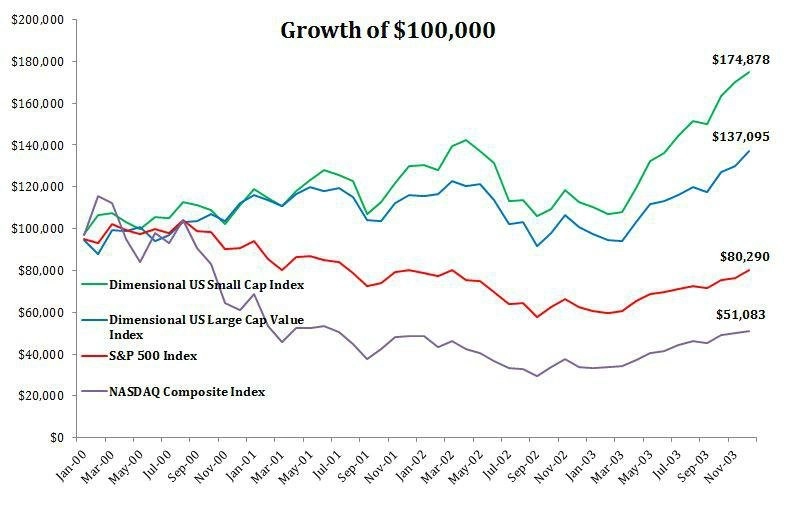

Z grafu níže je patrné, že ti, kteří se po roce 1999 odvrátili od technologických akcií, udělali dobře. A je jedno, zda investovali do velkých, nebo malých společností.

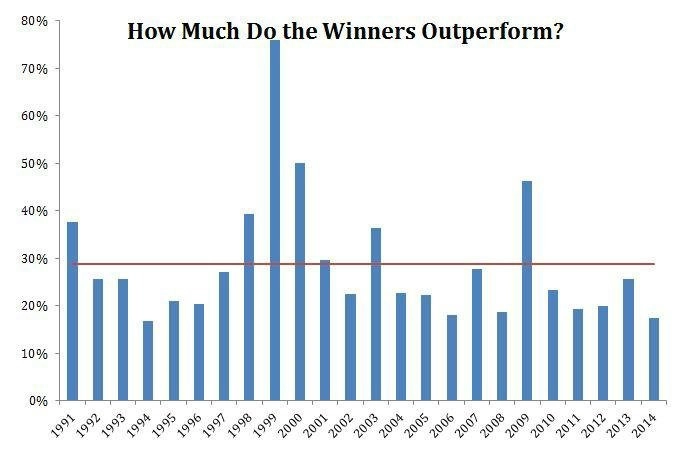

Na vrcholu v roce 2000 byl rozdíl mezi indexem a akciovým titulem s nadvýnosem průměrně 50 procentních bodů. Za posledních dvacet čtyři let se tento průměr pohybuje kolem 29 bodů, přičemž akcie, které oproti indexu ztrácely, na tom byly hůře průměrně o 21 procentních bodů. Při pohledu na tato čísla vypadá výběr konkrétních akcií (stock-picking) jako skvělá volba. Až tak růžové to ale není.

Jak je vidět z dalšího grafu, v roce 1999 byl průměrný rozdíl mezi indexem a tituly s nadvýnosem dokonce až 76 procentních bodů. A i když nebudeme brát v úvahu společnost Qualcomm, která posílila o 2 600 %, průměrný nadvýnos úspěšných společností byl 60 procentních bodů. Ale index v tomto roce překonalo pouze 31 % titulů, což je nejméně ve zmiňovaném období od roku 1991. Akcie tedy sice překonávaly index výrazně, ale šlo o jen malý podíl titulů.

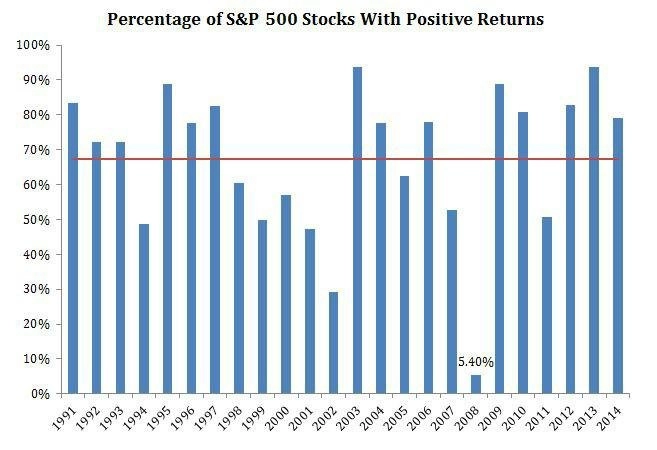

Za zmínku ale stojí ještě několik zajímavostí. Společně s rostoucí bublinou klesal počet akcií, které se na rally podílely. Není jisté, zda je právě toto známkou vrcholu na trzích, ale data to naznačují poměrně jasně. Přestože index S&P 500 Total Return v roce 1998 přidal 28,58 %, průměrný titul přidal kolem 15 % a medián byl pouze +7 %. V roce 1999 sice index přidal 21 %, ale 28 % akcií zaznamenalo pokles o alespoň pětinu a medián byl na nule.

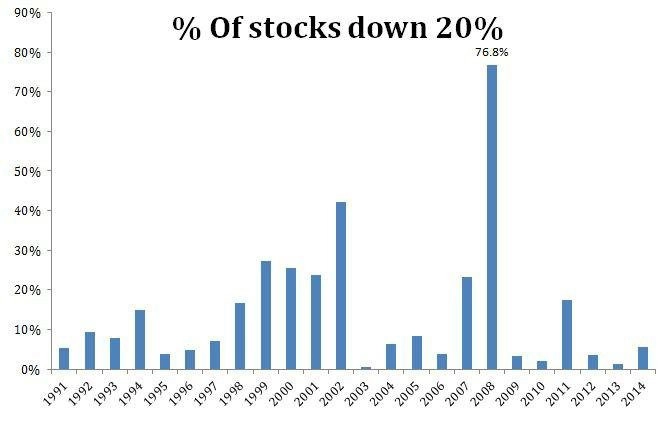

Rok 2008 pak byl špatný nejen pro index, ale také pro jednotlivé akcie, když pouze 5 % z nich skončilo v plusu.

Kromě toho že v zisku skončilo jen málo akcií, bylo nepříjemným faktem rovněž to, že většina z nich totálně propadla. 77 % akcií ztratilo alespoň 20 %, téměř třetina titulů se propadla o polovinu a desetina akcií ztratila minimálně 70 % hodnoty.

Je dobré se dívat na dění na trhu podrobněji, protože průměrné hodnoty nejsou až tak vypovídající, jak by se mohlo zdát. Jednotliví investoři navíc na průměrné hodnoty dosáhnou jen zřídkakdy. Průměrný roční výnos indexu S&P 500 od roku 1991 je 11,85 %, ale pouze ve dvou letech dosáhl výnosu mezi osmi a dvanácti procenty. To samé platí pro jednotlivé akcie, které v některých letech aktivním investorům výběr hodně usnadňují, v jiných jde ale o takřka jistě prohraný boj. Předem to nikdo nemůže vědět, což je právě ta záludnost, kterou si musí každý investor uvědomit. Aktivní správa a stock-picking nejsou jednoduchým způsobem, jak vydělat na akciovém trhu, a už vůbec nejsou zárukou toho, že investor nebo manažer fondu překonají trh.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Aktuality