Apple pod analytickou lupou: Neutrální čísla a schizofrenní výhled

Technologický gigant Apple představil svá hospodářská čísla za čtvrtý kvartál svého fiskálního roku 2016. Na úrovni tržeb i zisku výsledky naplnily očekávání trhu. Výhled nabídl smíšené údaje a akcie se v návaznosti na to vydaly jižním směrem.

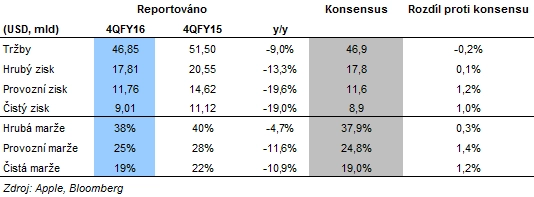

Tržby ve čtvrtletí meziročně klesly o 9 %. Na první pohled to nepůsobí nikterak skvostně, v kontextu předchozích dvou čtvrtletí jde nicméně o vítané zlepšení. Úspěšně se podařilo zastavit negativní trend prohlubujícího se propadu tržeb, které ve třetím fiskálním čtvrtletí spadly o 14,6 % a ve druhém o 12,8 %.

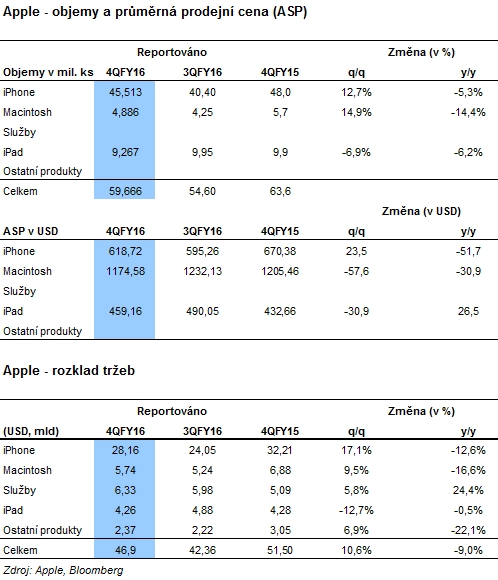

Tržby z prodeje iPhonů se vyšplhaly na 28,16 miliardy USD. V meziročním srovnání jde o pokles o 12,6 % (mezikvartálně ale +17,1 %). Do srovnání s předchozím rokem promlouvá jak nižší objem prodejů, tak také realizovaná průměrná prodejní cena (ASP). Ta odráží například cyklus čtyřpalcového modelu SE, který na pulty zamířil v březnu. Ten vhodně cílí na fanoušky z vlastních řad, kteří neholdují větším zařízením, svou nižší cenou pak láká také střední třídu mobilního trhu.

K novějším modelům řady 7 zaznělo, že odezva zákazníků je velice dobrá a projevila se v samotných číslech. Robustnost poptávky nebyl Apple schopen pokrýt ze zásob. V následujícím čtvrtletí by měla firma ze silného spotřebitelského zájmu těžit.

Prodeje iPadů příjemně překvapily co do objemu, realizovaná průměrná cena je ale spíše zklamáním. Pozitivní efekt z předcházejícího čtvrtletí daný náběhem dražšího modelu iPad Pro byl tlumený. Neoslnily ani tržby z prodeje Macbooků.

Příznivě naopak nadále vyznívá pohled na segment služeb (iTunes, iCloud, App Store). Tržby stouply meziročně o 24,4 %, růstová dynamika je tedy stále více než solidní. Podpůrnou roli mohl sehrát mimo jiné úspěch hry Pokémon GO, Apple si totiž za aplikace prodané přes vlastní platební terminál v App Store účtuje provizi. Rostoucí popularita je patrná u Apple Music, narůstá také objem zpracovaných transakcí v rámci Apple Pay (v září meziročně +500 %).

Z geografického hlediska nelze nezmínit vývoj v Číně. Právě ochlazení tamní poptávky v průběhu roku dostalo akcie Applu pod tlak. Meziroční pokles tržeb o 30 % investorům úsměv na tváři jistě nevykouzlí. Naopak prodeje iPhonů v Indii rostou prudkým tempem, v celém fiskálním roce 2016 stouply o 50 %.

Hrubá marže se vyhoupla na 38 %, což je na horní hranici indikovaného pásma a mírně nad očekáváním. Nižší prodejní ceny iPhonů se tak dramaticky neprojevily. Pozitivně do marže promlouvá rostoucí podíl tržeb ze segmentu služeb, který realizuje korporátně nadprůměrné marže. V budoucnosti marží ale sehraje klíčovou roli poptávka po v září představených modelech iPhonu 7.

Výhled na "Vánoce"

První kvartál fiskálního roku je pro Apple nejsilnější. Sváteční období spotřebitelskou poptávku vždy notně rozvíří a letos by tomu nemělo být jinak. Tržby mají ve čtvrtletí narůst na 76-78 miliard USD. Bez nadsázky lze tvrdit, že jde o vůbec nejpříznivější údaj (alespoň co do srovnání s tržním očekáváním jen lehce nad 75 miliardami).

O vyšší tržby se má postarat především zmíněná sedmičková řada iPhonu. Silná poptávka se má podle komentáře společnosti projevit mimo jiné i zlepšením čísel z čínského trhu. Nahrává tomu několik aspektů. Jednou z příčin meziročního poklesu na trhu v Číně je normalizace míry upgradů na nová zařízení. Ta byla v Číně vysoká zejména ve fiskálním roce 2015 u modelů 6 a 6 Plus. Fiskální rok 2016 byl tedy do značné míry rokem zklidnění. Novější model by nicméně mohl přilákat zpět ochlazený zájem.

Druhou věcí, která se k tomu váže, je fakt, že Apple navýšil v roce 2016 v očekávání dalšího silného růstu své skladové zásoby v prodejní síti. Ochlazení poptávky si tak vyžádalo výprodeje za méně výhodných podmínek. Průměrná prodejní cena iPhonů by se ve čtvrtletí s ohledem na sílu poptávky po řadě 7 měla posunout k hodnotě z loňského roku (690 USD).

Otázkou zůstává, jakou roli sehrají problémy Samsungu (zrušení výroby Galaxy Note 7). Apple prozatím drží názor, že poptávka po sedmičkových modelech iPhonu odráží zejména cyklus upgradů v rámci vlastní klientské báze. Pokud tomu tak skutečně je, což lze jen stěží určit, zůstal by prostor pro přesun dalších spotřebitelů právě od Samsungu k Applu. Opačně je rizikem, že takový přesun nenastane, ačkoliv investoři na to do jisté míry určitě sázejí. Nicméně fiskální rok 2016 ukázal zatím vůbec největší přesun poptávky směrem od mobilních zařízení s operačním systémem Android.

Paradoxně nicméně právě ve výhledu vnímáme také příčinu obav investorů. Je jí odhad hrubé marže na úrovni 38-38,5 % oproti trhem vyhlíženým 38,9 %. Vynořuje se proto otázka, zda není potřeba vyskladnit zásoby starších modelů.

Celkově čísla od společnosti Apple nabízejí smíšené informace. Příznivou zprávou je výhled tržeb, zejména indikace silné poptávky po iPhonech řady 7. Opatrnější očekávání ohledně marže naopak zvyšují nejistotu. Dobře se vyvíjí situace v segmentu služeb, který by měl do čísel nadále přispívat příznivě.