Burzovní kalendář (18. 10. - 22. 10. 2021)

Americká výsledková sezóna za třetí čtvrtletí se rozjíždí a investoři jsou zvědaví nejen na čísla společností za uplynulé měsíce, ale hlavně na jejich výhledy pro konec tohoto roku a rok příští. O pozornost si znovu říká také bitcoin, který se přiblížil svému historickému cenovému maximu. Výsledková sezóna by měla dominovat i nadcházejícímu týdnu, zajímavá ovšem bude i řada makrodat, mimo jiné předběžné říjnové indexy nákupních manažerů.

Ohlédnutí

Uplynulý týden se nesl hlavně ve znamení očekávání hospodářských výsledků amerických firem za třetí čtvrtletí. Výsledky samotné investory potěšily, některé firmy ale poté optimismus investorů tlumily svými výhledy pro další období. Právě výhledy podniků jsou přitom podle analytiků nyní klíčové a mohou být faktorem zvyšujícím v dalších týdnech volatilitu na trzích.

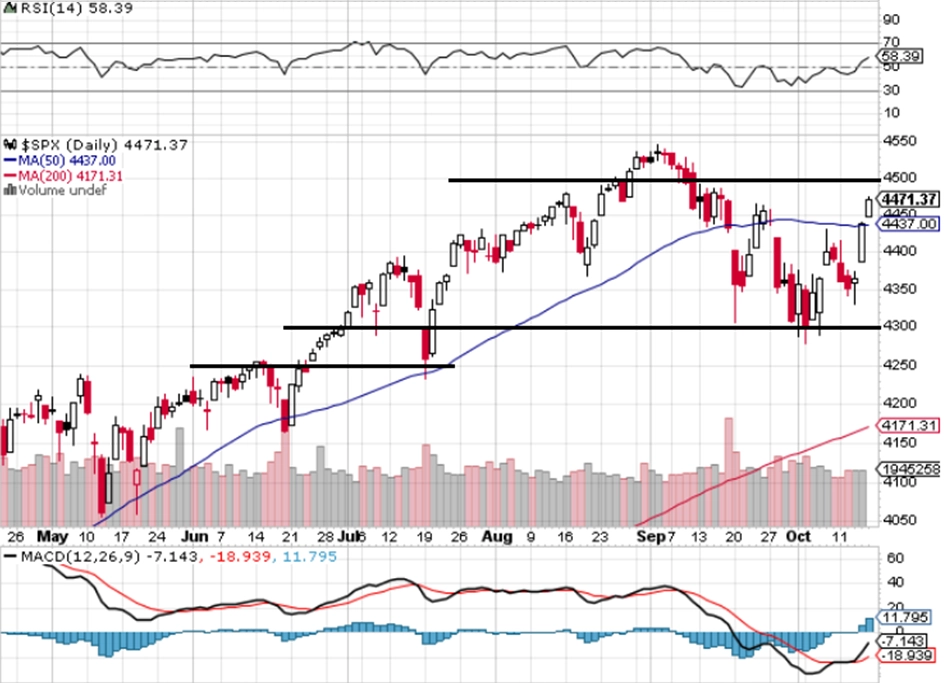

Ve Spojených státech index Dow za celý týden přidal 1,58 %, širší S&P 500 stoupl o 1,82 % a index technologického trhu Nasdaq Composite zpevnil o 2,2 %. Pro S&P 500 to byl nejvyšší týdenní zisk od týdne do 23. července a pro Dow nejlepší výkon od týdne do 25. června. Panevropský index STOXX Europe 600 za týden posílil o 2,65 %, britský FTSE 100 se zvýšil o 1,95 %, německý DAX přidal 2,51 % a francouzský CAC 40 zpevnil o 2,55 %. Akcie na pražské burze za týden podle indexu PX zlevnily o 0,33 %.

Týden do 15. října na amerických trzích

Týden do 15. října na evropských trzích

Týden do 15. října na pražské burze

Z makroekonomických dat se investoři zaměřili na britskou nezaměstnanost, indexy ZEW pro Německo a celou eurozónu, čínskou obchodní bilanci, německou a čínskou inflaci, průmyslovou výrobu v Británii a eurozóně nebo na americkou inflaci a spotřebitelskou důvěru.

"V růstu amerických indexů se projevila také pozitivní data z trhu práce. Týdenní počet nových žádostí o podporu v nezaměstnanosti klesl pod 300 tisíc, tedy na nejnižší úroveň od doby před covidem. Fed vývoj na trhu práce bedlivě sleduje, protože vysoká nezaměstnanost je hlavním argumentem pro jeho agresivní měnovou stimulační politiku. Zlepšení je tak dalším důvodem, proč by měl Fed přistoupit k akci a měnové politice trochu utáhnout kohoutek. Dojít by k tomu mělo v polovině listopadu nebo v prosinci," napsal Martin Luňáček z české investiční robo-advisory platformy Portu.

Výsledky hospodaření za uplynulé čtvrtletí představily ve Spojených státech velké finanční domy, mimo jiné JPMorgan Chase, Citigroup, Wells Fargo, Morgan Stanley nebo Goldman Sachs, ale také aerolinky Delta Air Lines. Vyznění výsledků bylo příznivé a analytici nyní čekají, že společnosti z S&P 500 vykážou za třetí čtvrtletí meziroční růst zisků o 32 % při růstu tržeb o více než 14 %.

Na trhu kryptoměn pokračoval růst kurzu bitcoinu. Ten se dostal až nad 62 000 dolarů. V sobotu večer se kurz pohyboval kolem 60 650 USD, a na historické maximum 64 863,10 USD tak ztrácel asi 6,5 %.

Výhled

Nadcházející týden by měl být znovu hlavně o firemních hospodářských výsledcích. "V návaznosti na slabší makroekonomická data se postupně snižovaly odhady analytiků, což dává šanci na překonání zveřejňovaných zisků firem. Více sledované tak podle nás budou doprovodné komentáře či potvrzení výhledů do konce roku. Očekáváme, že nervozita bude přetrvávat a jakékoli škobrtnutí může být větším důvodem pro pokles než lepší čísla pro opačnou reakci. Tedy vnímáme větší riziko směrem pro korekci aktuálních cen akcií," napsal analytik z J&T Banky Milan Vaníček.

Na poli makrodat budou investoři vyhodnocovat mimo jiné čínskou průmyslovou výrobu, maloobchodní tržby a HDP, americkou průmyslovou výrobu, stavební výrobu v eurozóně, inflaci v Británii a eurozóně, spotřebitelskou důvěru v evropském měnovém bloku a v závěru týdne také předběžné říjnové indexy nákupních manažerů.

"Se zhoršující se pandemickou situací, rostoucími cenami energií a problémy s dodavatelskými řetězci se výhled pro globální ekonomiku ochlazuje. Ačkoli obrázek pro následující měsíce je spíše negativní, pro příští rok vyhlídky zůstávají optimistické. Tento týden do něj přispějí průmyslová data z Ameriky a předstihové ukazatele z Evropy. V regionu budeme sledovat nastavení úrokových sazeb v Maďarsku, průmyslové ceny v České republice a vyjádření tuzemských centrálních bankéřů před blížícím se zasedáním ČNB. Pro korunu zůstávají podmínky na finančních trzích příznivé, což by ji v následujících dnech mělo dostat k silnějším úrovním," uvedli v týdnním výhledu analytici z Komerční banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Travelers, IBM Johnson & Johnson, Netflix, Verizon Communications, Tesla, AT&T, Intel nebo American Express a v Evropě firmy Telefonaktiebolaget LM Ericsson, ASML Holding, Volvo nebo Barclays. Na pražské burze zveřejní vybrané ukazatele za třetí čtvrtletí softwarová společnost Avast.

"Odhadujeme, že tržby Avastu v třetím čtvrtletí vzrostly o 4,5 % na 236,2 milionu USD, kde bylo tempo sníženo odprodejem mobilních aplikací pro rodiny (Family Safety) letos na jaře. Společnost představila v září nový produkt Avast One sjednocující řadu funkcí, což znamenalo také mimořádné náklady. Zisk před odpisy EBITDA tak podle nás vzrostl pomaleji, a to o 0,7 % na 126,8 milionu USD. Očekáváme, že Avast v oznámení potvrdí výhled na letošní rok (organický růst tržeb o 6-8 %) a poskytne dodatečné informace ke schvalování fúze s americkým konkurentem NortonLifeLock," napsal Milan Vaníček.

"Čísla Avastu by měla být podobně jako v předchozích kvartálech silná, nicméně máme za to, že o výsledky takový zájem nebude. Je to dáno nabídkou firmy NortonLifeLock na koupi celého Avastu. V souladu s projekcí vedení Avastu odhadujeme meziroční růst tržeb o téměř 8 % a víceméně stabilní EBITDA marži. Celkové tržby odhadujeme na 243,6 milionu USD, což v meziročním srovnání znamená růst o +7,8 %. Zisk EBITDA by se měl vyšplhat na 136,5 milionu USD (+8,3 % meziročně). To znamená marži o necelé tři desetiny procentního bodu vyšší ve srovnání s minulým rokem," doplnil analytik Bohumil Trampota z Komerční banky.

"V pátek index S&P 500 uzavřel nad 4 470, tedy nad úrovní z konce září. Denní graf se tak vrátil do býčího nastavení. Výsledková sezóna začala optimisticky, uvidíme ale, zda i další společnosti vedle bank (kterým vyhovují vyšší sazby a jež těžily z většího zájmu o obchodování na trzích) dokážou příjemně překvapovat, nebo naopak trhem zatřesou některá hlubší zklamání," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Co by ještě letos mohlo ohrozit stabilitu na trzích? Na to se ptala Deutsche Bank v rozsáhlém průzkumu 600 profesionálů. Téma covidu-19 a jeho mutací se čím dál více propadá do pozadí. Zatímco v červnu to byla podle respondentů pro globální trhy největší hrozba, v říjnu jsou již aktuální jiné problémy. Oproti září nejvíce vzrostly obavy z vyšší než očekávané inflace a také z rostoucích výnosů dluhopisů. Mezi hlavní tři hrozby řadí oslovení profesionálové i možné chyby ze strany centrálních bank a neschopnost dosáhnout udržitelného hospodářského růstu v delším horizontu," doplnil Martin Luňáček z Portu.

Výhled pro jednotlivé dny

V pondělí nabídne makroekonomický kalendář sérii dat z Číny, konkrétně HDP, průmyslovou výrobu, maloobchodní tržby, investice a míru nezaměstnanosti. V Česku vyjdou výrobní ceny a v Americe odpoledne zaujme průmyslová výroba a také index cen domů.

V úterý dojde na španělskou obchodní bilanci, sledovanější ale budou americká stavební povolení a zahájená rezidenční výstavba a také zásoby ropy.

Ve středu se dozvíme, jak se v zahraničním obchodě dařilo Japonsku, a Čínská lidová banka rozhodne o měnové politice. V Evropě budou sledované německé výrobní ceny a britská a celoevropská spotřebitelská inflace. Spotřebitelské ceny zaujmou i v Kanadě, Rusko zveřejní maloobchodní tržby a ceny výrobců a ve Spojených státech oznámí týdenní statistiky z hypotéčního trhu a zásoby ropy.

Čtvrteční kalendář otevřou výrobní ceny v Jižní Koreji, zaujme vývoj úvěrů v Británii nebo francouzská podnikatelská důvěra a odpoledne spotřebitelská důvěra v eurozóně. V zámoří dojde nejprve na kanadské ceny domů a pak ve Spojených státech vyjdou index průmyslové aktivity filadelfského Fedu, týdenní statistiky z pracovního trhu a prodeje starších domů.

V pátek na sebe strhnou pozornost předběžné indexy nákupních manažerů za říjen, japonská inflace a britské maloobchodní tržby. Data z maloobchodu oznámí také Kanada a ruská centrální banka rozhodne o dalším nastavení své měnové politiky.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Obavy z rostoucí inflace po zveřejnění zářijových čísel v USA přetrvávají. Tamní centrální banka se připravuje na začátek utahování měnové politiky a potenciální zvyšování úrokových sazeb. Mezitím se však výhledy růstu americké ekonomiky revidují níže (a nejen té americké). V týdnu tak bude v USA pozornost trhů směřovat na výsledek zářijové průmyslové produkce, která podle nás vykáže meziměsíční pokles, což by pro trh mohlo být negativní překvapení. Na druhou stranu bude pokračovat výsledková sezóna, která prozatím podporovala pozitivní sentiment na trzích.

- V Evropě budeme sledovat dvoudenní setkání Evropské rady, která se bude zabývat vývojem pandemie, digitalizací, migrací, obchodem a cenami energií.

- Ekonomický kalendář nabízí říjnové PMI, které podle nás vykážou další pokles vzhledem k přetrvávajícím problémům s dodávkami a mizejícímu efektu znovuotevírání ekonomiky. Kvůli růstu cen energií klesla pravděpodobně i spotřebitelská důvěra za říjen. Finální odhad inflace za září potvrdí meziroční tempo 3,4 %.

- Ve středoevropském regionu bude hlavní událostí úterní zasedání maďarské centrální banky. Ta podle nás zvýší základní úrokovou sazbu z 1,65 % na 1,80 %. Ačkoli poslední zasedání překvapilo nižším tempem zvyšování úrokových sazeb, bankovní rada potvrdila, že zvyšování bude pokračovat.

- V České republice sadu měsíčních dat z ekonomiky zakončí průmyslové ceny za září. Ty by měly zpomalit meziměsíční tempo na +0,7 %. Meziročně však opět uvidíme zrychlení na +9,9 %.

- V týdnu pravděpodobně zaznamenáme vícero vystoupení členů bankovní rady ČNB. Té zbývá týden a půl do začátku mediální karantény před listopadovým zasedáním. Se zlepšující se náladou na globálních trzích a silnějšími úrovněmi eura vůči americkému dolaru roste i potenciál růstu hodnoty koruny. Navíc se jen během pátku 15. října opět zlepšil úrokový diferenciál vůči eurovým sazbám zhruba o 5 bazických bodů, čímž opět posunul své rekordní úrovně. Podle nás je tak stále větší šance, že by koruna v následujících dnech mohla prolomit klíčovou úroveň 25,30 EUR/CZK. K tomu by jí mohla pomoci i vyjádření centrální bankéřů.

Aktualita pro rok 2026