Burzovní kalendář (3. 10. - 7. 10. 2022)

Akciové trhy jsou na nových letošních minimech a pod tlakem jsou i dluhopisy. Na startu čtvrtého kvartálu budou investoři hodnotit sadu důležitých makrodat v čele s těmi z amerického pracovního trhu a německého průmyslu, pro trh s ropou může být podstatné zasedání zemí OPEC+.

Ohlédnutí

Dění na trzích bylo na konci září opět rozkolísané. Vyhrocená situace dokonce přiměla britskou centrální banku k zahájení odkupů státních dluhopisů s cílem zajistit stabilitu finančního systému. Mohutné výkyvy cen dluhopisů ohrožovaly především penzijní fondy. Zklidnění situace na trhu s britskými bondy pomohlo dluhopisům i globálně, nepolevující obavy z recese a výkyvy cen dluhopisů nicméně udržovaly prodejní tlak na akciovém trhu.

V Británii nastala panika srovnatelná s rozvojovými ekonomikami. Tam se rozhodli pro masivní daňové škrty a vyděšení investoři prodávali britská aktiva tak rychle a mohutně, až se kurz libry vůči dolaru dostal na nejnižší úroveň v historii. Volatilita měny bývá přitom typickým znakem právě emerging markets. Bank of England propad zastavila intervencemi, které podle ní budou "tak velké, jak bude potřeba".

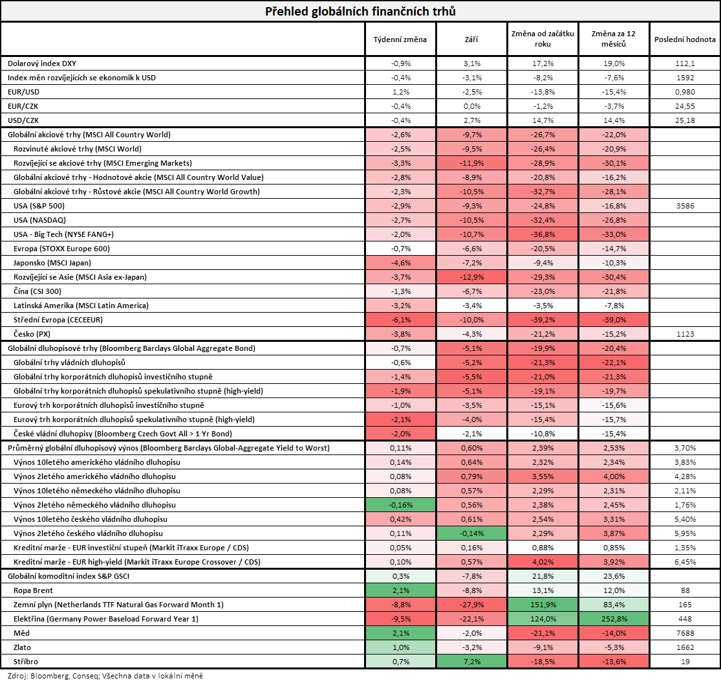

Americké akciové indexy odepsaly za týden okolo tří procent a za září devět procent. V západní Evropě akciové indexy odepsaly za týden okolo procenta a index pražské burzy PX klesl o 3,8 %. Výnosy dluhopisů mnoha zemí se vyhouply na nejvyšší úrovně od roku 2009, výnos amerického 10letého dluhopisu se během týdne dostal i na 4 %.

"V týdnu se nedařilo akcím ani dluhopisům. Nejširší globální akciový index MSCI All Country World odepsal 2,6 % a od začátku roku již ztrácí 26,7 %. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 0,7 % a od začátku roku již ztrácí 19,9 %. Pro globální benchmarkové portfolio 60/40 (60 % akcií a 40 % dluhopisů) je letošní rok zatím nejhorší od globální finanční krize v roce 2008, toto benchmarkové portfolio od začátku roku ztrácí 24,0 %," shrnuje stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 30. září na amerických trzích

Týden do 30. září na evropských trzích

Týden do 30. září na pražské burze

Inflace v eurozóně dále roste, v září vzrostly meziročně spotřebitelské ceny předběžně o 10 %, v srpnu to bylo 8,8 %. Od Evropské centrální banky tak lze očekávat další zvyšování sazeb. Situaci v Evropě nadále ovlivňuje válka na Ukrajině (nově i anexe čtyř oblastí ze strany Ruska) s dopady na ceny energií. V týdnu nervozitu prohloubily výbuchy plynovodů Nord Stream, po kterých již surovina z Ruska do Evropy proudí primárně přes Ukrajinu.

"Neholdujeme konspiračním teoriím, ale teoreticky z takového útoku může těžit Rusko (vyhrotí krizi v EU), Ukrajina (všechen plyn půjde přes její území) i Spojené státy (falešná operace s cílem pošpinit Rusko a znemožnit Německu dohodu s Kremlem)," uvedl Martin Luňáček z investiční robo-advisory platformy Portu. "To nejzajímavější na celém příběhu je ale fakt, že cena evropského plynu na to prakticky nereagovala. Že by si Evropa dokázala zajistit dostatek plynu z jiných zdrojů? Doufáme, že ano. Letošní zima má být totiž tuhá kvůli předčasnému kolapsu polárního vortexu."

Investoři měli i v těžké době zájem o IPO automobilky Porsche. Její akcie se upsaly za nejvyšší možnou cenu 82,5 EUR, což firmu ohodnotilo na 75 miliard EUR. Získané peníze budou investovány hlavně do elektrifikace automobilky VW, jejíž kmenové akcie v den IPO odepsaly téměř 10 %.

Uplynulý týden byl naopak opět drsný zejména pro technologické tituly v USA. Apple, který se dlouho držel relativně na dohled svých maxim, patřil k nejvíce vyprodávaným akciím. Firma varovala před pomalejší poptávkou po nových telefonech, než se čekalo. Týdenní počty nových žadatelů o podporu v nezaměstnanosti naznačily, že je trh práce v USA stále silný, což vede investory k přesvědčení, že Fed bude pokračovat v plánovaném zvyšování sazeb. A to dopadá více na růstové firmy.

Ve čtvrtek podle očekávání ČNB ponechala své sazby beze změny, základní úrok je na 7,00 %. Na tiskové konferenci guvernér Aleš Michl překvapivě uvedl, že na dalším zasedání v listopadu bude bankovní rada řešit otázku, zda sazby opět ponechat beze změny, nebo je dále zvýšit. Inflace je podle členů bankovní rady nyní sice na ústupu, ale panují obavy z přehřátého trhu práce a roztočení inflační spirály.

Pražská burza v týdnu ztratila 3,8 %. Nejvíce ztrácely akcie Kofoly (-11,6 %), které se od čtvrtka 29. září obchodují bez nároku na dividendu 11,3 Kč na akcii. Po očištění o tento technický faktor by Kofola ztratila "jen" 7,8 %. Důvodem nepříznivého sentimentu byly komentáře generálního ředitele a největšího akcionáře Jannise Samarase ohledně extrémního nárůstu nákladů, které není firma schopna promítat do cen produktů. 7,8 % odepsala bez výraznějších zpráv realitní společnost CTP Group, možná v důsledku obav z recese.

Nejlepší výkonnost naopak zaznamenaly akcie Tatry Mountain Resorts, které uzavřely v mezitýdenním srovnání beze změny, tradičně při minimální likviditě. Z větších titulů se držela solidně Philip Morris ČR (-1,2 %), která zveřejnila solidní výsledky za první pololetí.

V sestupném trendu pokračovala energetická společnost ČEZ (-6,8 %). Investoři jsou stále v nejistotě ohledně finální podoby mimořádných daní či regulace. Energetičtí ministři zemí EU se v pátek shodli na již dříve prezentovaných návrzích, které zahrnují zastropování cen produkce elektřiny z jiných než plynových zdrojů na 180 EUR/MWh, povinné snížení spotřeby elektřiny ve špičkách a mimořádné daně pro společnosti z ropného, petrochemického a těžebního sektoru. Nyní se bude čekat, jak pojme implementaci těchto pravidel česká vláda a zda je případně doplní o své další návrhy.

Výhled

Začátek října může být pro trhy nadále náročný. Není vyloučené, že britská fiskálně-měnová krize bude pokračovat i v příštích dnech. Pokračujícím tématem je samozřejmě i evropská energetická krize, která byla prohloubena poškozením plynovodu Nord Stream. A geopolitické napětí nepolevuje, Rusko po anexi čtyř ukrajinských území vyhlásilo, že je připraveno je bránit všemi prostředky.

Za oceánem jsou trhy o poznání klidnější, americký akciový trh nicméně dále řeší zejména měnovou politiku Fedu. Jeho představitelné jsou zatím neoblomní ve snaze potlačit inflaci i za cenu recese. Ostře sledovaný je v tomto ohledu americký pracovní trh, jehož vývoj za září bude oznámen na konci týdne. Dobrá čísla mohou být pro trh spíše negativní zprávou, protože utvrdí Fed v odhodlání zpřísňovat měnovou politiku.

"Index S&P 500 má za sebou třetí ztrátový týden v řadě, konkrétně odepsal 2,91 %. Je na nových letošních minimech a denní rozpětí jeho kurzu je široké. Nepříznivý vývoj indexu byl potvrzen, růst poloviny června do poloviny srpna je prakticky zapomenut. Index je těsně pod supportem okolo 3 600, na týdenním grafu zesíleném klouzavým průměrem. Na opačné straně se rezistence mohou zformovat na několika hladinách, důležitá úroveň odporu je na 3 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

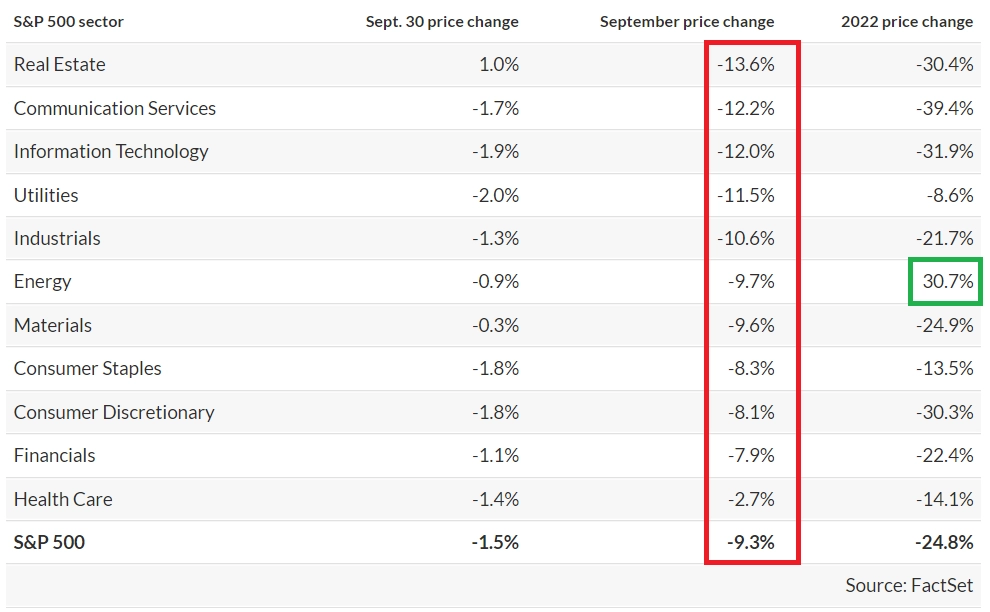

"Září potvrdilo pověst měsíce, kdy se akciím dlouhodobě nedaří. Index S&P 500 odepsal přes devět procent a za celý třetí kvartál kolem šesti procent. Bylo to již třetí čtvrtletí poklesů v řadě. Výsledková sezóna začíná za dva týdny a bude zajímavé sledovat, zda se firmám nadále daří udržovat vysoké marže a zvyšovat zisky. Velká část trhu o tom stále silněji pochybuje," doplnil Košťál.

V prvním říjnovém týdnu oznámí výsledky hospodaření v USA mimo jiné McCormick & Co nebo Constellation Brands, v Evropě se přidá například Tesco.

Česká firma HARDWARIO, která se zaměřuje na takzvaný internet věcí, v pátek 30. září obdržela souhlas České národní banky s primární veřejnou nabídkou akcií (IPO). Akcie společnosti bude možné upsat prostřednictvím členů burzy od 4. do 18. října. Následně se s akciemi HARDWARIO bude obchodovat na trhu START pražské burzy. Šéfredaktor Investičního webu Petr Novotný se spoluzakladatele společnosti a jejího výkonného ředitele Alana Fabika při příležitosti schválení prospektu zeptal, co podnik zákazníkům i potenciálním investorům nabízí a jaké jsou vyhlídky firmy.

Ekonomický kalendář

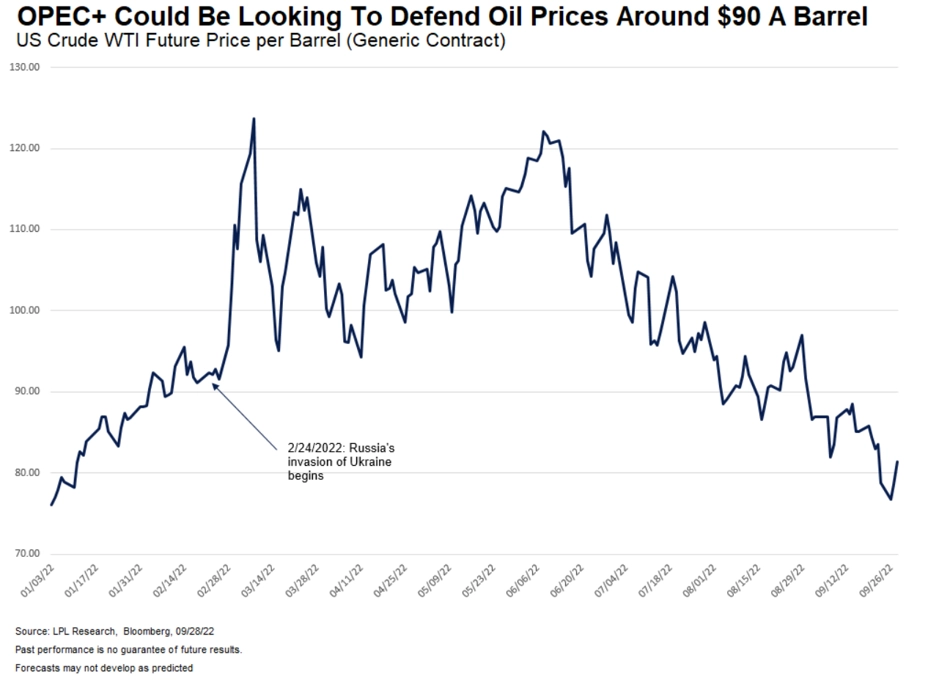

Z makrodat v průběhu týdne zaujmou indexy nákupních manažerů, ty z průmyslu hned v pondělí. V úterý rozhodne o měnové politice australská centrální banka a v USA vyjdou údaje o otevřených pracovních pozicích. Ve středu zaujmou indexy nákupních manažerů ve službách, obchodní bilance USA, Kanady nebo Německa a v Americe budou oznámeny počty vytvořených pracovních míst v soukromé sféře (ADP). O těžbě ropy budou jednat zástupci zemí OPEC+.

Ve čtvrtek jsou na řadě mimo jiné mezinárodní obchod Austrálie, průmyslové zakázky v Německu a maloobchodní tržby v ČR. V pátek Německo oznámí průmyslovou výrobu a maloobchodní tržby, v Česku vyjdou data o devizových rezervách, průmyslové a stavební výrobě a také z mezinárodního obchodu, USA pak odpoledne zveřejní sadu dat z trhu práce za září.

"Srpnová data z české ekonomiky by měla vykázat mírný meziměsíční růst jak v maloobchodě, tak průmyslu. Finální PMI v eurozóně potvrdí nízké úrovně implikující mezičtvrtletní pokles ekonomiky, zatímco český PMI zřejmě zaznamená zhoršení. Průmysl v sousedním Německu by měl již vykazovat známky recese, produkce i objednávky dále prohloubí propad. Týden završí americký report potvrzující sílu trhu práce, což Fed utvrdí v rázném tempu zpřísňování měnové politiky," uvedl ekonom z Komerční banky Kevin Tran Nguyen.

Z makroekonomického výhledu Komerční banky:

- Data z české ekonomiky za srpen by měla celkově ukázat mírné zlepšení. I přes vysokou inflaci a hluboce negativní spotřebitelský sentiment, byť v srpnu došlo k mírnému zlepšení, podle nás domácnosti utrácely v srpnu více. To by měly ukázat meziměsíční růsty celkových maloobchodních tržeb a tržeb bez aut o 2,3 %. Meziročně však budou stále nižší o 2,9 % (WDA), respektive o 3,9 %. Tuzemský průmysl bude nadále těžit z oživení produkce aut a meziměsíčně by měl objem produkce vzrůst o 0,5 %. Výkon zpracovatelského odvětví bude však tažen dolů energeticky náročnými sektory a setrvá v sestupném trendu.

- Finální odhady PMI v eurozóně by měly potvrdit nízké úrovně konzistentní s mírným mezičtvrtletním poklesem ekonomické aktivity. Německý průmysl v srpnu pravděpodobně prohloubí propad a vykáže známky recese. Tamní tovární objednávky a průmyslová produkce v srpnu podle nás meziměsíčně klesly o 1,4 %, respektive 2,8 %. Podle PMI poptávka v průmyslu bude oslabovat i následujících měsících, nicméně globální poptávka zůstává prozatím odolná, což dokáže i přebytek obchodní bilance Německa.

- ISM indexy v USA za září by měly lehce oslabit, stále by se však mělo jednat o solidní úrovně svědčící o expanzi tamní ekonomiky. V průmyslu opět sehraje roli negativní příspěvek zkracování dodacích lhůt. O síle amerického průmyslu by měl svědčit i růst vývozu pomáhající zúžit deficit zahraničního obchodu, který by měl být hnací sílou americké ekonomiky ve třetím čtvrtletí.

- Týden vyvrcholí reportem z amerického trhu práce, který by měl potvrdit nadále utažené podmínky na něm. Podle nás tamní ekonomika vytvořila dalších 280 tisíc pracovních míst. To by sice znamenalo další zpomalování (ze srpnových 315 tisíc), nicméně stále by šlo o číslo ani zdaleka se neblížící úrovni konzistentní s potenciálním zhoršováním situace na trhu práce, které by donutilo Fed k přehodnocení agresivního tempa zpřísňování měnové politiky. Nutno říci, že za srpnovým zvýšením míry nezaměstnanosti (o 0,2 procentního bodu na 3,7 %) stál příliv uchazečů o práci, kteří z trhu vypadli během pandemie. Podobný jev může ovlivnit i zářijové údaje.

- Vyjdou záznamy z posledních zasedání ČNB a ECB. Polská centrální banka se podle nás rozhodne pro 25bodové zvýšení klíčové sazby v kontextu nadále zrychlující inflace.

Aktualita pro rok 2026

Aktuality