Zadělává se na inflační turbo?

Bank of England tento týden zatáhla za něco, čemu by se možná dalo eufemisticky říkat záchranná brzda. Nebo to bylo možná tlačítko s nápisem "panika".

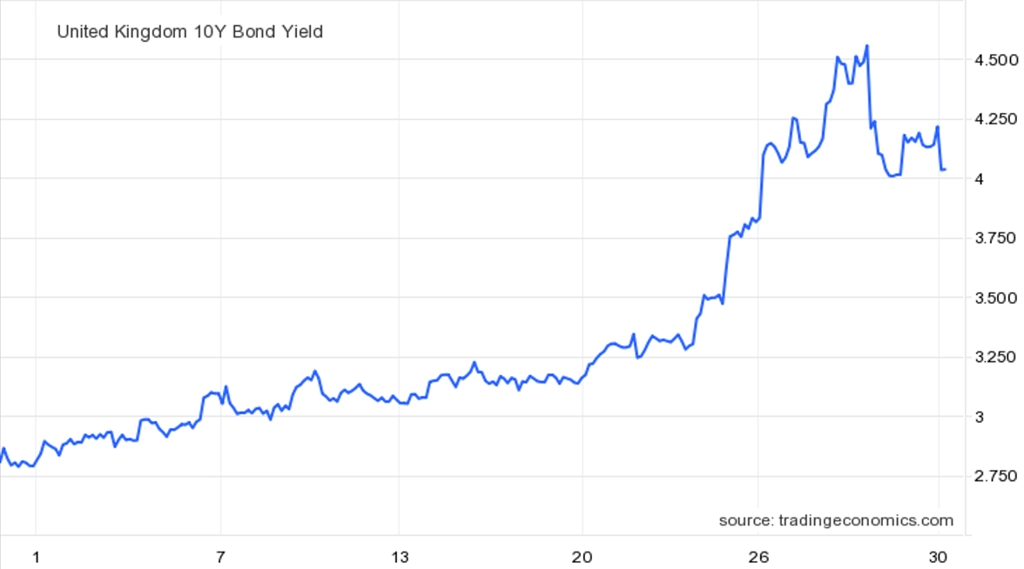

Britská libra i dluhopisy Spojeného království se ocitly v posledních týdnech pod velkým tlakem, který vyústil zkraje posledního zářijového týdne ve volný pád. Centrální banka dlouho neváhala a zahájila záchrannou akci. Jakou? Nemusíte hádat dvakrát, jde o odkupy dluhopisů (kvantitativní uvolňování se tomu navyklo říkat, i když ne každým odkupům tak říkají i samotné centrální banky), které mají podpořit jejich ceny (srazit výnosy) a s tím i hodnotu libry. Program byl vyhlášen jako neomezený.

Bank of England se zkrátka zavázala nakupovat tolik dluhopisů ("tisknout" tolik peněz), aby uklidnila finanční systém. Který? Ten samý, do kterého společně se svými kolegyněmi (pravda, podstatně "štědřejšími") napumpovala v uplynulé dekádě biliony dolarů, eur, liber, jenů, franků a tak dále. V reakci na pandemii byly tyto dávky nových peněz extrémní, což v kombinaci s dalšími faktory (oživením poptávky, narušením dodavatelských řetězců, geopolitickými událostmi) vyvolalo největší inflaci za desítky let.

Tuto inflaci se centrální banky snaží zkrotit zpřísňováním měnové politiky (vyššími sazbami, ukončením odkupů aktiv a naopak jejich odprodejem). Tato jejich aktivita se prozatím nestihla naplno propsat do inflačních statistik, stihla ale již významně rozkolísat dluhopisové a měnové trhy. A Bank of England do toho jako první ze "západních" měnověpolitických autorit hodila vidle a začala bondy opět odkupovat.

Uvidíme, co to v delším horizontu přinese. Banka může zkrátka jen korigovat oslabování britských aktiv občasnými intervencemi a "nepřehánět to". Také ale může jít o první vlaštovku z hejna, jímž je myšlena vlna obdobných opatření dalších centrálních bank. Ty jsou totiž v pasti – buď ve snaze o snížení inflace ohrozit finanční systém a ekonomický výhled (to se jednoznačně děje), nebo nechat inflaci vyšší po mnohem delší dobu, než si kdokoli na trzích v současnosti připouští (a jít proti obecnému očekávání by pro trhy znamenalo možná ještě větší šok).

V posledních dvou letech inflace prudce rostla prakticky z nuly. Pokud by se rozpoutalo nové kolo uvolňování finančních podmínek, inflace by nejspíše nestihla klesnout ani na polovinu ze současných hodnot a v systému by se již začala kumulovat nová vlna inflačních tlaků. Uplynulé vlny problémů po finanční krizi měly vždy své oběti (banky, věřitele, různé sektory). Ta další, ke které se ve světě silného dolaru a oslabování "zbytku světa" sbírá, by mohla vzít s sebou celé ekonomiky.

Zdroj: Phoenix Capital Research

Aktualita pro rok 2026

Aktuality