Čtvrtek bude patřit spotřebnímu sektoru v čele s PepsiCo. Reportuje ale například i Exxon Mobil

Ve čtvrtek nás čeká další várka amerických výsledků. Kromě technologického Amazonu, tabákové Altrie, ropného Exxonu a potravinářské společnosti PepsiCo zveřejní svá čísla mimo jiné také Colgate-Palmolive, Starbucks, United Parcel Service, Time Warner Cable, CME Group, Moody's, Bristol-Myers Squibb a Lockheed Martin.

Amazon.com

Mezi roky 2009 a 2010 zažily akcie Amazonu strmý růst z 50 na 246 USD, loni však investoři mírně vystřízlivěli, akcie se obchodují okolo 190 USD. Přesto se firma stále obchoduje za téměř 140násobek zisků (!) bez smysluplnějšího odůvodnění. Za poslední tři roky vykazovala průměrný růst čistého zisku kolem 14 %, zatímco například Apple 65 % (s P/E kolem 16).

Spekulanti na pokles Amazonu tvrdí, že se firma soustřeďuje na krátkodobý růst tržeb a cash flow - jejich více než 30% růst proto prý není racionálním důvodem pro aktuální vysoké valuace.

Díky technologiím e-commerce, efektivní logistice a daňové optimalizaci může Amazon nabízet na trhu své produkty za výhodné ceny a rozšiřovat svou zákaznickou základnu. Úspěch Kindle Fire umožní Amazonu prodávat více digitálního obsahu levněji. Amazon tak úspěšně drtí konkurenci kamenných obchodů s knihami, hudbou a dalším zbožím.

Amazon Web Services navíc nedávno otevřel nový online trh, kde mohou firmy nakupovat software. Podle odhadů National Retail Federation by online tržby Amazonu měly vzrůst z 210 miliard USD na 250 miliard USD v roce 2014.

Lockheed Martin

Exxon Mobil

V minulém kvartálu zisk Exxonu meziročně vzrostl o 6,49 % a tržby o 26,93 %. Jednou z výhod Exxonu je velikost, která mu přináší výhodnou pozici při vyjednávání fúzí a akvizic.

Největší veřejně obchodovaná ropná společnost má za sebou v několika posledních letech řadu akvizic. V roce 2009 převzala XTO Energy, druhého největšího producenta zemního plynu, za 31 miliard USD. Loni uzavřela dohodu o koupi ruské státní ropné společnosti Rosněft, což jí umožnilo dostat se k nalezištím ropy v Severním ledovém oceánu. Nový kontrakt podepsaný tento měsíc utvoří joint venture a Exxon se díky němu dostane k zásobám ropy v Karském a Černém moři.

Zatímco ostatní firmy snížily produkci zemního plynu, Exxon stále dělí produkci plynu a ropy zhruba v poměru 1:1 a trpělivě vyčkává na zvýšení poptávky po plynu.

Exxon stále zůstává lídrem díky stabilní ziskovosti a tržbám, jeho nejbližší konkurenti - BP, Chevron, Total, ConocoPhillips a Royal Dutch Shell - ovšem dělají vše pro to, aby s ním udrželi krok. Royal Dutch Shell působí v 90 zemích, vyrábí rafinérské a chemické produkty v 30 rafinériích, obchoduje se zemním plynem a elektřinou a vyvíjí obnovitelné energetické zdroje. Prokázané rezervy ropy Royal Dutch Shell jsou jen o něco nižší než Exxonu.

Exxon by měl ovšem opět konkurenci ukázat záda. S tržní kapitalizací přes 400 miliard USD se obchoduje jen lehce nad 10násobkem zisků.

CME Group

Altria Group

Jeden z favoritů dividendových investorů. Společnost nabízí vysoký výnos (přes 5 %) a daří se jí navyšovat dividendu déle než 40 let. EPS však již delší dobu klesá, z 1,05 USD na akcii v červnu 2007 na aktuálních 41 centů. Altria se sice od té doby rozdělila do tří subjektů, ale ani to příliš neovlivňuje perspektivu její budoucí ziskovosti.

Americký tabákový průmysl však bezpochyby zůstává růstovým odvětvím a bude jím zřejmě i nadále. Altria je mimo to diverzifikovanou společností díky SAB Miller a přítomnosti na trhu s vínem.

Akcie je nyní obchodována za 19násobek zisků, což je ve zpětném pohledu daleko nejvyšší číslo za poslední dekádu. Pro společnost s klesajícím ziskem znamená zvyšující se P/E to, že se investoři "ženou" hlavně za jejím atraktivním dividendovým výnosem a nehledí tolik na finanční ukazatele.

Mezi varovné signály patří zejména dluh na čtyřnásobku hotovosti. Konkurenti jako Lorillard a Reynolds American vykazují tento poměr mnohem příznivější. Limitujícím faktorem je rovněž výplatní poměr 100 %. Altrii se zatím dařilo přenést rostoucí náklady na zákazníky, je ovšem otázkou, do jaké míry to budou ochotni akceptovat i do budoucna. Další hrozbou pro Altrii je silná konkurence mezinárodních firem jako Philip Morris nebo British American Tobacco.

United Parcel Service

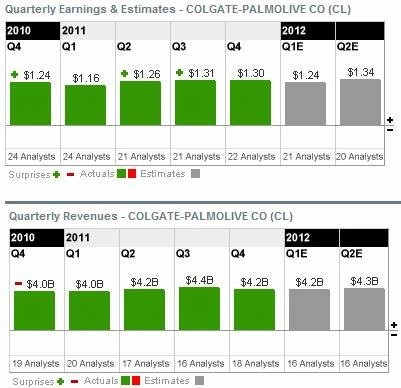

Colgate-Palmolive

Dividendový "šampion" ze spotřebního sektoru vyplácí dividendy bez přerušení od roku 1895 a navyšuje je 48 let v řadě (v současnosti 62 centů na akcii). Od roku 1981 se firmě dařilo navýšit dividendu na dvojnásobek v průměru po sedmi a půl letech.

Anualizovaný celkový roční výnos za posledních deset po započtení dividendového růstu vychází na 7 % (při 9,4% anualizovaném růstu EPS). Výplatní poměr se zvýšil z 33 % v roce 2002 na aktuálních 46 %, přesto zůstává dostatečně nízký na to, aby firma neztratila manévrovací prostor v případě krátkodobých fluktuací zisku.

Za poslední dekádu prováděla společnost také pravidelné zpětné odkupy v průměru v objemu 1,3 % všech akcií.

Okolo 60 % tržeb plyne Colgate-Palmolive z neamerických trhů, velký potenciál pro růst firmy představuje hlavně rostoucí střední třída a její kupní síla v Latinské Americe a Asii. Region Asie a Afriky představuje přes pětinu celkových neamerických tržeb. Latinská Amerika dokonce 60 % - velká expozice na tomto kontinentu ovšem zvyšuje firmě měnové riziko z případné devalvace zdejších měn.

Další hrozbou mohou být rostoucí náklady na komodity, které budou vytvářet tlak na marže a ziskovost. Díky popularitě značek společnosti se ovšem dá očekávat, že se firmě podaří přenést náklady na zákazníky. Nejbližšími konkurenty jsou Procter & Gamble, Kimberly-Clark a Clorox.

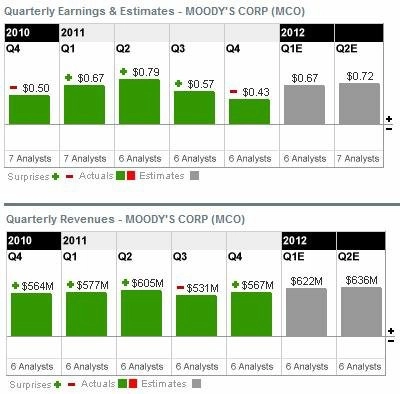

Moody's

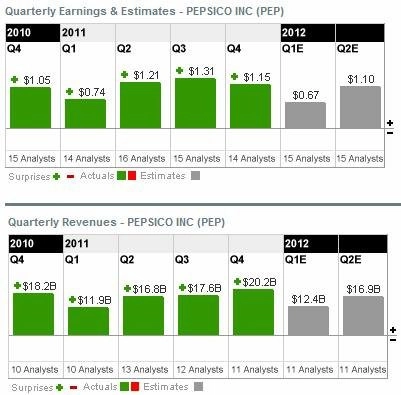

PepsiCo

V minulém čtvrtletí PepsiCo vykázala slušný zisk na akcii, ale horší prodeje například nealkoholických nápojů v Severní Americe. Vysoké náklady na inflaci v Latinské Americe převýšily i silné výsledky z Evropy a Asie, kde pochutiny (snacky) a nealkoholické nápoje vykázaly dvojciferný růst.

Za uplynulé čtvrtletí navzdory mezinárodnímu růstu management počítá s 5% poklesem EPS. Je to především kvůli nákladům na důležité dlouhodobé investice (inzerce, marketing a budování značky pro 12 největších světových brandů).

V blízké době chce firma redukovat náklady (500 milionů USD letos a 1,5 miliardy USD během tří let), omezit kapitálové výdaje na 4,5 % čistých tržeb, na dividendách vyplatit o 100 milionů více než v roce 2011 a skoupit zpět akcie za 3 miliardy USD (o 600 milionů více než loni).

Bristol-Myers Squibb

Starbucks

Očekává se další růst segmentu K-Cup, který Starbucks představil v listopadu 2011. K-Cup okamžitě získal 7,7 % dolarového podílu na americkém trhu a od listopadu do března toto číslo ještě téměř zdvojnásobil, zatímco ukrojil tržní podíl Green Mountain Coffee Roasters (klesl ze 70 % na 57 %).

Navzdory tomu, že K-Cup zatím přispěl k celkovým tržbám za rok 2011 jen 7 %, význam CPG byznysu (který sestává většinou z balené kávy a čaje) se rychle rozvíjí a stává se klíčovým tahounem tržeb, protože Starbucks má v úmyslu rozšířit své distribuční kanály a dosáhnout větší přítomnosti v klasických retailových obchodech.

Listopadová akvizice Evolution Fresh otevřela firmě bránu do 50miliardového sektoru zdraví a wellness a je další ukázkou zaměření na CPG segment, který je nejrychleji rostoucím segmentem s 70% meziročním nárůstem tržeb v prvním čtvrtletí 2012.

Další atraktivní oblastí jsou domácí kávovary Verismo. I přes predikce, že bude mít minimální dopad na letošní tržby, Verismo umožní firmě vstoupit na 8miliardový prémiový segment a diverzifikovat produktové portfolio.

Nedávný pokles cen kávy by měl Starbucks pomoci zajistit si zásoby za příznivé ceny, což vylepší marže s výhledem do fiskálního roku 2013.

Zdroj: Seeking Alpha

Aktualita pro rok 2026