Jak dopadla americká výsledková sezóna, co čekat v dalších kvartálech a co by mohlo ohrozit růst cen akcií?

Americké akciové indexy toho za první dva měsíce roku stihly poměrně dost. Nejdříve potvrdily maxima (v případě indexu S&P 500 dokoncehistorické) z konce loňského roku, poté prošly technickou korekcí okolo 5 %, ale nakonec se dokázaly vzpamatovat a maxima opět posunout výše. Korekci přiživily obavy z dopadu omezování kvantitativního uvolňování na ekonomiku USA, kterou negativně poznamenala tvrdá zima, a na rozvíjející se trhy. Dalším kurzotvorným faktorem byla v průběhu uplynulých týdnů probíhající výsledková sezóna za 4Q2013.

Bilance firemní výsledkové sezóny za 4Q2013

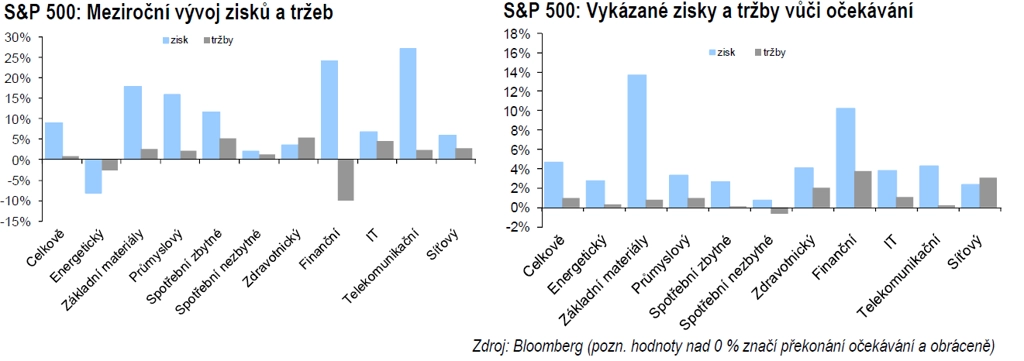

Téměř celá výsledková sezóna amerických firem za 4. čtvrtletí 2013 je minulostí. Firmám se podařilo udržet meziroční růst jak na úrovni tržeb, tak zisku. Tržby se meziročně zvýšily o necelé procento a nenaplnily očekávání nepatrného meziročního snížení. Zisky meziročně vzrostly o 8,9 %, což bylo výrazně více, než s čím počítal trh (+4,2 %). To se odráží i na skutečnosti, že se téměř třem čtvrtinám firem podařilo překonat odhady. Výsledková sezóna byla úspěšná i ve srovnání s předcházejícími čtvrtletími a potvrdila schopnost amerických firem pozitivně překvapit, především na úrovni zisků.

Nejvyšší meziroční nárůst zisků zaznamenal telekomunikační sektor (+27 %) spolu s finančním (+24,2 %) a sektorem základních materiálů (+17,8 %).

Telekomunikačnímu sektoru pomáhal zájem zákazníků o datové tarify, které prošly proměnou spolu s rozšiřováním pokrytí sítěmi 4G, i pokračující přechod k chytrým telefonům, z nichž operátorům plynou v průměru vyšší příjmy na uživatele. Zároveň větší pokrytí území 4G umožnuje snížení objemu kapitálových investic, což spolu s provozními úsporami mělo příznivý dopad na výši zisků. To ale zároveň vyvolalo tvrdší cenovou konkurenci mezi americkými operátory, kterou vede T-Mobile US, a která do konce roku negativně ovlivní jejich marže.

Příznivou bilanci finančního sektoru tentokrát táhly pojišťovny, které ve 4. kvartálu 2012 měly v důsledku bouře Sandy výrazně vyšší pojistná plnění, a tudíž meziročně nižší srovnávací základnu. U sektoru základních materiálů to bylo způsobeno především úspěšnou implementací úsporných opatření.

Při srovnání výsledků oproti očekáváním (graf níže vpravo) na tom jsou nejlépe výše zmíněné - finance a základní materiály (to zlepšuje výhled společností vyrábějících těžební techniku, například Caterpillaru a Joy Global). Vzhledem k tomu, že váha finančního sektoru je jedna z nejvyšších a základních materiálů jedna z nejnižších, lze říci, že meziroční tempo růstu zisků o 8,9 % v rámci indexu S&P 500 bylo primárně tažené finančním sektorem (v jeho rámci pak pojišťovnami díky výhodné srovnávací základně z předchozího roku, což má ale spíše jednorázový charakter). Celkově se až na mírné zaváhání u tržeb sektoru nezbytného spotřebitelského zboží opakovalo předchozí čtvrtletí, kdy všechny sektory na úrovni zisků i tržeb překonaly očekávání.

Odhady zisků

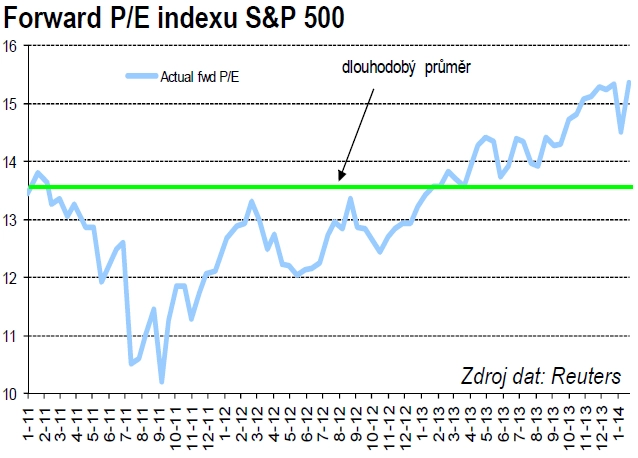

Pro forma zisky v rámci indexu S&P 500 ve 4. čtvrtletí 2013 meziročně vzrostly o 8,9 %, což pomohlo ke zvýšení meziročního tempa růstu zisku za celý loňský rok na 5,4 %. S&P 500 v loňském roce přidal bezmála 30 %, z čehož vyplývá, že růst byl tažen především zvyšujícím se oceněním, které se dle P/E založeného na očekávaných ziscích (forward P/E) dostalo na nadprůměrně vysokou úroveň. Podobnou expanzi lze v letošním roce očekávat jen těžko. Z tohoto pohledu bude důležitý vývoj cenových indexů (očekávaná míra inflace těsně nad nulou nahrává historicky nadprůměrné hodnotě P/E).

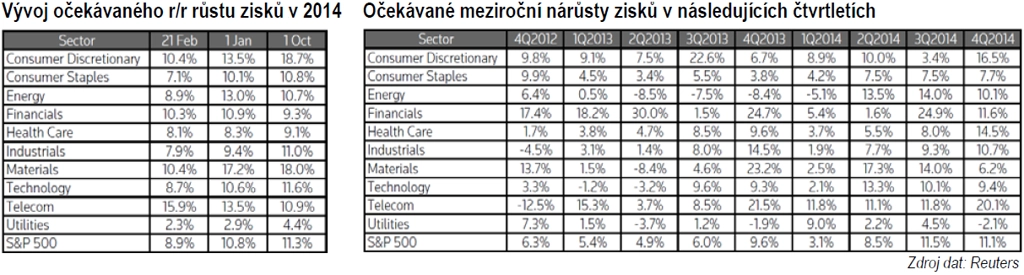

Pro letošek jsou očekávaní nastavena na akceleraci meziročního tempa růstu zisků okolo 9 %, přičemž růst by měl být relativně plošný napříč sektory (tabulka níže vlevo). Nejvyšší tempo růstu se očekává u telekomunikačního sektoru (ten má ale prostor pro snížení kvůli aktuální tvrdé cenové konkurenci v sektoru, která pravděpodobně jen tak neodezní; na to by šlo sázet až v delším horizontu), sektoru zbytného spotřebního zboží, finančního sektoru a sektoru základních materiálů.

Tabulka vpravo zobrazuje odhady dále v průběhu roku. Očekává se akcelerace temp růstu v 2. pololetí. To sedí i na očekávané zvýšení tempa růstu amerického HDP k 3 %. Na druhou stranu by tou dobou měl Fed ukončovat omezování programu kvantitativního uvolňování s očekávaným negativním dopadem na ekonomiku USA i rozvíjející se trhy. Spolu s omezováním pravděpodobně posílí i americký dolar, což dále sníží zisky globálně působících amerických firem. Dlouho plánovaná reforma firemních daní v USA kvůli vlekoucím se jednáním letošní zisky již nejspíše neovlivní.

Rizika pro růst cen akcií

Cenová inflace

I když vyspělé ekonomiky bojují spíše s nízkou mírou inflace, vrtkavé počasí by v průběhu roku mohlo představovat problém. To ostatně ukázala letošní zima, kdy v Evropě na mnoha místech bylo málo sněhu (potenciální riziko sucha během vegetačního období), ve Spojeném království byly rekordní srážky a v USA rekordní množství sněhu. Nepříznivé počasí by mělo za následek špatnou úrodu, a tudíž vysoké ceny potravin.

Problém by (díky aktuálně nízké inflaci) nenastal na úrovni souhrnných cenových indexů, ale vyšší ceny potravin by snížily spotřebitelské výdaje na ostatní zboží a služby. Nemluvě o tom, že by v chudších ekonomikách jen zhoršily aktuální špatnou sociální a často i politickou situaci (například v Argentině, Venezuele, Thajsku).

Vojenský konflikt, politická nestabilita

Ekonomický útlum a přesouvání těžišť moci v rámci světa historicky přispívají k většímu výskytu vojenských konfliktů (v tomto ohledu se nabízí například jihočínské moře a sféry vlivu jednotlivých zemí okolo) a politické nestability (riziková oblast Jižní Ameriky, ale i Ukrajina a jižní periferie Evropy, kde do budoucna závažný problém představuje extrémně vysoká nezaměstnanost mladých). To může vést k omezení mezinárodního obchodu i například odmítnutí nashromážděného externího dluhu lokálními politiky ve snaze získat podporu voličů.

Zátěžové testy ECB

Podle dosavadních indicií budou na letošní rok plánovaná revize aktiv a zátěžové testy ECB přísnější než ty předchozí. Je možné, že výsledky donutí některé banky k refinancování na trhu, v nejhorším scénáři i k bankrotu. Na druhou stranu, ECB by šla sama proti sobě, kdyby nebyla připravena ekonomiku i banky podpořit, a tudíž je riziko v souvislosti s testy relativně omezené a vztahuje se primárně na akcie slabších bank.

Závěr

Americké akciové indexy vstupují do šestého roku býčího trendu. Současně se index S&P 500 (nejčastěji považovaný za zástupce amerického akciového trhu) nachází na historickém maximu a po 30% zhodnocení z loňského roku má letos zatím jen mírně kladnou výkonnost, a to navzdory pozitivní bilanci výsledkové sezóny za 4. kvartál 2012. Jeho ocenění je při očekávání pokračujícího růstu zisků (2014/2013 trh dle Reuters počítá s ročním růstem o 9,1 %) sice jen mírně nadprůměrné, ale zároveň relativně optimistické s ohledem na aktuálně slabý dolar, meziročně vyšší úrokové výnosy, omezování QE a nejistou ziskovost aktivit firem na rozvíjejících se trzích.

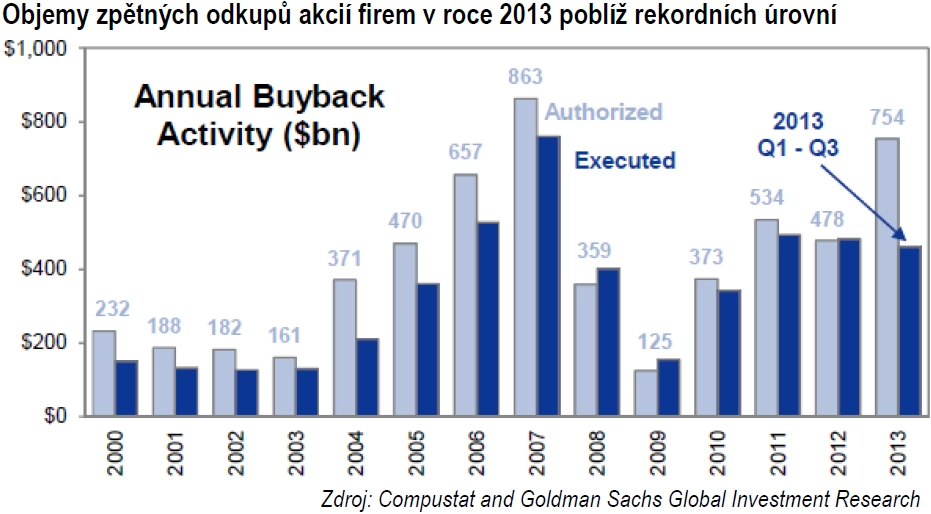

Na druhou stranu by býci mohli argumentovat vysokou aktivitou firem na poli zpětných odkupů akcií, která vyplývá z nadprůměrné vysokých zásob hotovosti. Jak ale ukazuje graf, poslední roky logika "vyšší objemy vykoupených akcií = levné akcie" příliš neplatila.

Náš model (Ibbotson-Chen) indikuje hodnotu indexu S&P 500 v půlročním horizontu okolo 1 770 bodů (při forward P/E 14,8). Jako vstupní data jsme použili konsenzuální odhady vývoje HDP, indexu spotřebitelských cen a výnosů 10letých vládních dluhopisů a odhad letošního pro forma zisku indexu S&P 500 lehce pod konsenzuálním odhadem, což odráží náš mírně pesimistický postoj k názoru celého trhu.

Navíc dubnem končí pro index příznivá sezónnost (historicky výrazně lepší výkonnost v období listopad až duben než ve zbytku roku) a konsenzem implikovaná čistá marže míří do historicky rekordního pásma nad 10 %. Tyto faktory spolu se zmíněnými riziky nás při aktuálních hodnotách nabádají k opatrnosti ohledně vývoje cen akcií.

Z pohledu sektorů v ročním horizontu preferujeme zdravotnický sektor (nízké konsenzuální odhady růstu zisků, stárnoucí populace ve vyspělých zemích, z pohledu dopadu na prodeje slábnoucí negativní efekt "patentového útesu"), průmyslový sektor v USA a Evropě (díky oživení objemů infrastrukturních investic, například ve strojírenství společnost ABB, pokračující boom očekáváme u výrobců civilních letadel), sektor zbytného spotřebního zboží (například automobilky BMW a Volkswagen), globálně působící firmy ze zábavního průmyslu (například Walt Disney) a technologické firmy (například Google). Myslíme si, že spolu s očekávaným růstem výnosů z dluhopisů v ročním horizontu opět poroste význam kapitálové síly firem, která do budoucna umožní financovat investice či případné akvizice a ochrání zisky před vyššími úrokovými náklady.

Aktualita pro rok 2026

Aktuality