Jsou rostoucí sazby (opravdu) špatnou zprávou pro technologické tituly?

Když rostou úrokové sazby, akcie technologických firem oslabují, a když úrokové míry klesají, technologické akcie posilují. Tento vztah má poměrně dobrou oporu v teorii, hodnota aktiv se totiž vypočítává jako budoucí peněžní toky diskontované právě tržní úrokovou mírou. Jaká je ale praxe?

Technologické tituly zpravidla patří mezi růstové akcie, jež mají obecně vyšší budoucí očekávané výnosy. Pokud úroková míra klesá, hodnota růstových akcií teoreticky roste. Hodnotové akcie mají na druhou stranu lépe předvídatelné peněžní toky, a proto jsou podle teorie vyhledávanějším aktivem v období vysokých úrokových sazeb.

Otázkou je, nakolik to vše funguje v praxi. Podívejme se na několik příkladů z historie:

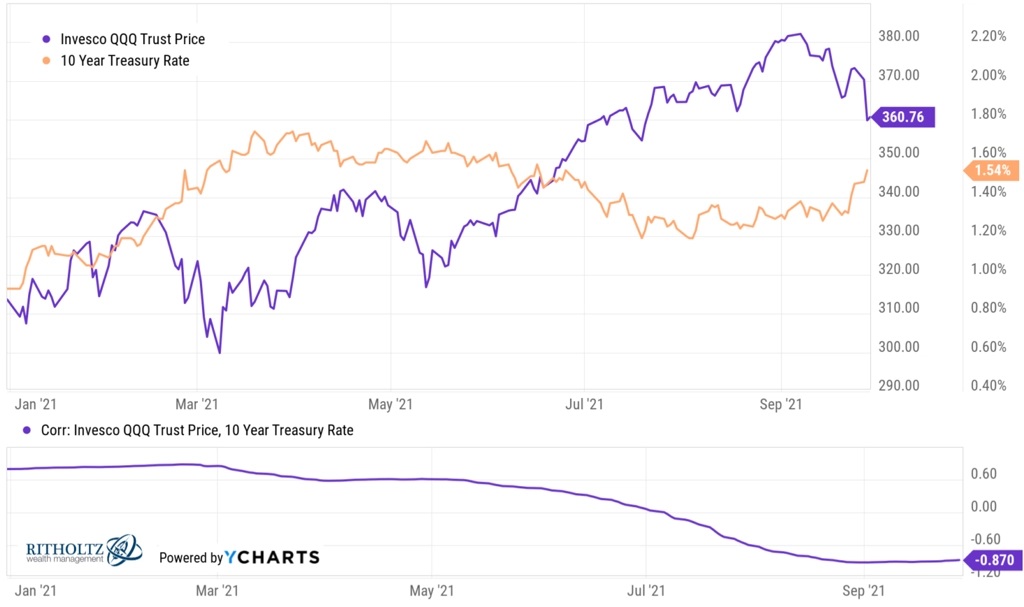

- Pokud si srovnáme výnosy 10letých amerických vládních dluhopisů a technologický index Nasdaq 100 od ledna do září letošního roku, řekli bychom, že teorie funguje téměř bezchybně. Korelace obou grafů je na úrovni 0,9 (opačný vývoj je velice silný a častý).

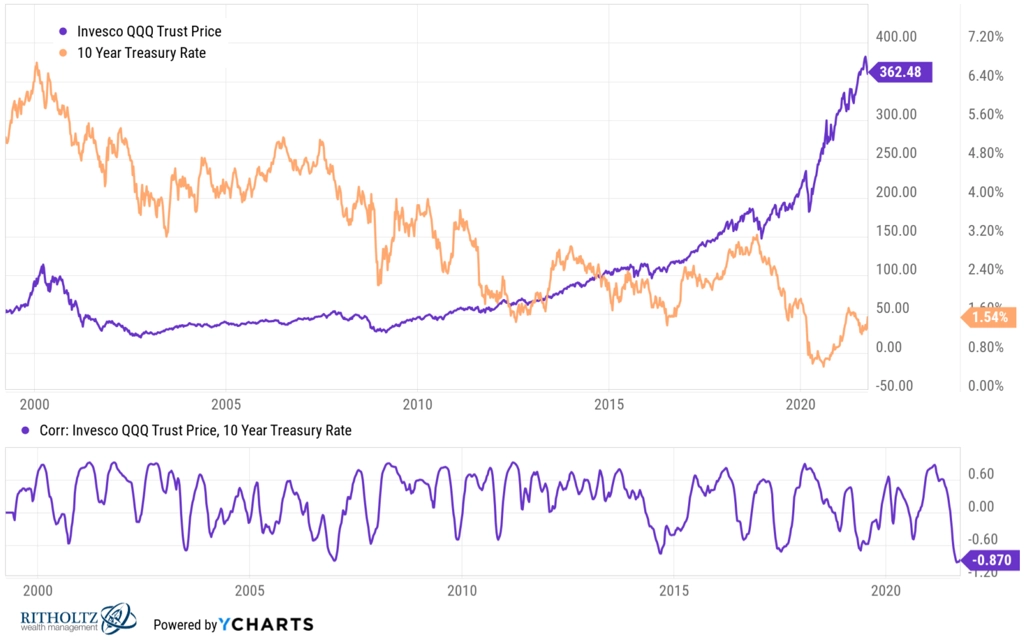

- Pokud se ale podíváme dále do minulosti, zjistíme, že vztah rozhodně není tak jednoznačný. Například v období těsně po začátku tisíciletí poklesly úrokové sazby o 3,5 procentního bodu, tedy o více než 50 %. Kvůli splasknutí internetové bubliny ovšem spadl také akciový index, a to dokonce o 80 %. Korelace v tomto období tedy byla naopak pozitivní.

- Stejným směrem obě veličiny zamířily také mezi lety 2016 a 2018, kdy se výnosy více než zdvojnásobily a technologický index posílil o zhruba 60 %.

Popisovaný vztah zkrátka není jednoznačný. Na finančních trzích ostatně jen málo vztahů platí bez výjimky. Může tedy silná negativní korelace mezi technologickými akciemi a výnosy, jakou jsme sledovali od začátku letošního roku, přetrvat? Určitě může. Nastane však okamžik, kdy se tento negativní vztah zhroutí a přestane (na čas) platit? I to je prakticky jisté. Je tedy dobré takové vztahy znát, dlouhodobě je mít na paměti, ale ne kvůli nim krátkodobě přetřásat portfolio.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026