Růst amerických výnosů se týká i českých investorů. Se zajištěním byste neměli váhat

Růst tržních úrokových sazeb na dolaru i euru může být prvním signálem obratu trendu klesajících úrokových nákladů na korunových sazbách. Bude-li obrat v úrocích v USA podobný jako v letech 1993 nebo 2003, úrokové náklady úvěrů na plovoucí sazbě vzrostou několikanásobně. Nabízíme řešení, jak ošetřit úrokový risk a nespekulovat na ultranízké úrokové sazby "na věčné časy".

Euforie na trzích tlačí americké dluhopisy dolů

Tržní úrokové sazby na hlavních trzích rostou. Výnos z 10letých amerických státních dluhopisů překročil psychologickou hladinu 2 %. Jde o úroveň, pod kterou se výnosy propadly loni na jaře v žáru obav z rozpadu eura, americké recese a tvrdého přistání čínské ekonomiky. Podobný vývoj sledujeme i na evropských bezpečných dluhopisech.

Růst výnosů na hlavním světovém úrokovém trhu je prvním znamením toho, že několikaletý trend klesajících úrokových sazeb může být u konce. Jedna vlaštovka jaro nedělá, ale vidíme hned čtyři důvody, proč tomuto signálu věnovat pozornost.

1. Úrokové sazby rostou díky úlevě z toho, že se loňské temné předpovědi rozvratu eura a globální recese nenaplnily. Sazby jsou však stále velice nízko a další úleva či oživení evropské a světové ekonomiky posunou úroky výše.

2. Reflační úsilí centrálních bank, tedy snaha o zvýšení cen aktiv, zboží a služeb ke zrychlení hospodářského růstu, může začít přinášet více ovoce než dosud. Americký Fed vytvořil během své politiky kvantitativního uvolňování (QE) velké množství peněz. Americké banky však tyto peníze zatím neposlaly dále do ekonomiky. Pokračující oživení ekonomiky, dokonce i realitního trhu, zvyšuje šance, že banky začnou dobrovolné rezervy využívat. To by mělo zjevné inflační důsledky.

3. Obrat na trzích často předchází fundamentálnímu příběhu. Se současnými makrodaty je těžké si představit, že Fed, ECB či ČNB v brzké době zvýší úrokové sazby. Ale těžko představitelné není nemožné. Pamatujete si propad amerických výnosů v druhé půli roku 2007, nebo naopak jejich skok vzhůru v létě 2003? Tehdy se také vývoj trhu zdál být odtržený od fundamentů.

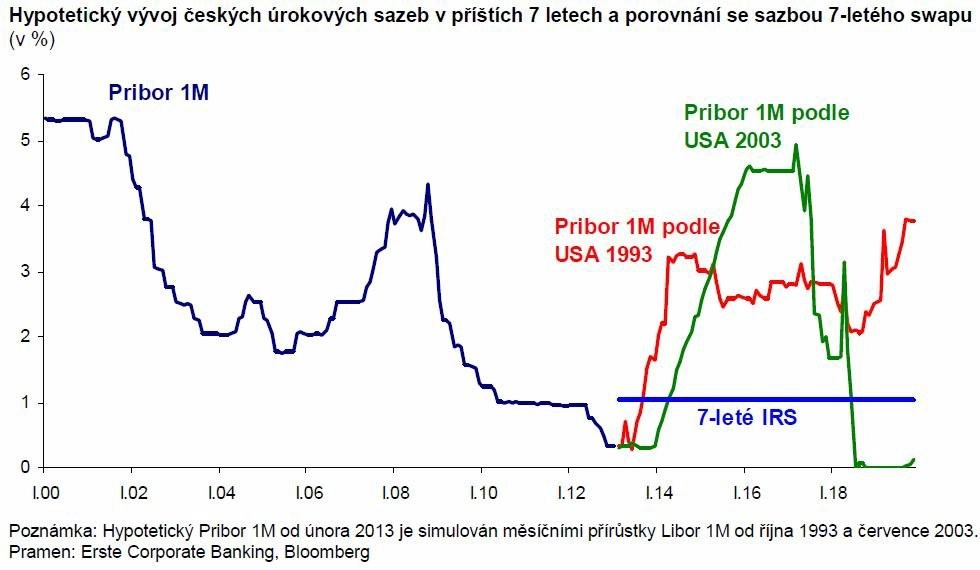

4. České úrokové sazby těžko zůstanou nedotčeny trendem na hlavních trzích. České sazby se zpožděním následovaly pokles eurových a dolarových sazeb. Reakce českého trhu na růst sazeb ve světě je dosud tlumená.

Ignorovat tržní signály? Na vlastní nebezpečí!

Jsme-li na začátku trendu růstu úrokových sazeb, bude to mít výrazný dopad na náklady na obsluhu úvěrů na plovoucí úrokové sazbě. Abychom získali představu, jak výrazně se může zhmotnit risk růstu českých úrokových sazeb, podívejme se na podobné situace v minulosti. Na situace, kdy po dlouhodobém poklesu úrokových sazeb i očekávání o jejich budoucím růstu poskytly tržní úrokové sazby na dlouhém konci výnosové křivky první varovný signál, a až později došlo ke zvyšování úrokových sazeb centrální bankou. Příkladem byly situace v USA od podzimu 1993 a od léta 2003.

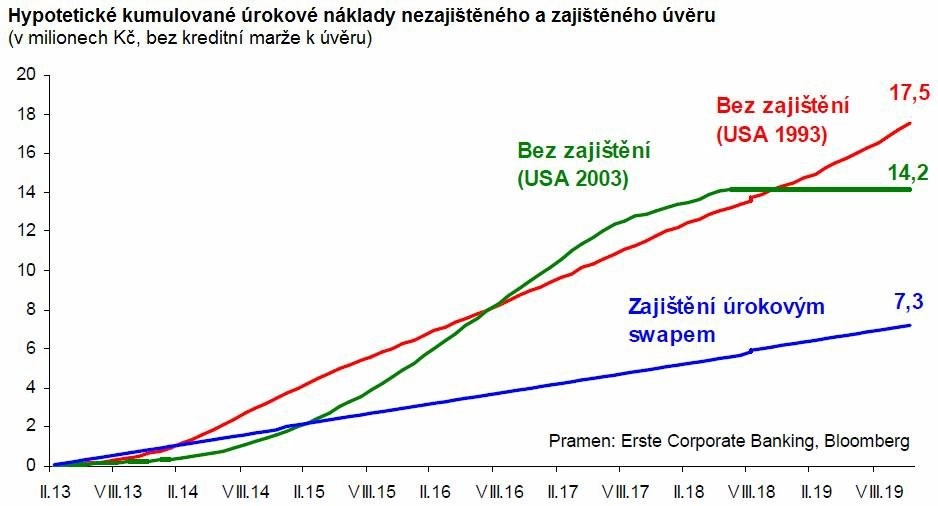

S využitím vývoje amerických úrokových sazeb Libor 1M od podzimu 1993 a od léta 2003 jsme simulovali vliv podobného nárůstu českých sazeb na úrokové náklady úvěru 100 milionů Kč se splatností 7 let, bez amortizace, na plovoucí úrokové sazbě Pribor 1M. Kumulativní úrokové náklady nezajištěného úvěru jsme porovnali s náklady, kdy je úrokových risk zajištěný úrokovým swapem.

Rozdíl je nemalý. Úrokové náklady nezajištěného úvěru by byly dvojnásobné oproti úvěru zajištěného swapem. A to i přes úsporu nezajištěného úvěru oproti swapu v prvních měsících.

Naznačený hypotetický vývoj úrokových sazeb nenastane, sazby budou dole déle, případně půjdou nahoru rychleji než v ukázce. Je však nyní dobrý čas spekulovat na nízké úroky, když jsou u nuly, po dlouhém trendu poklesu, a když navíc tržní úroky na hlavních trzích dávají signál, že chtějí růst?

Nechcete-li spekulovat na nízké sazby a dočkat se případného bolestivého překvapení, máte možnost se zajistit například úrokovými swapy (IRS), úrokovými stropy (running cap) či kombinacemi (například step-up collar).

Aktualita pro rok 2026

Aktuality